千亿市值的泡泡玛特已跌掉2/3:上市前突击大额分红,实控人端走98%

千亿市值的泡泡玛特已跌掉2/3:上市前突击大额分红,实控人端走98%;快餐IP后继乏力,盲盒经济还能走多久?

来源:市值风云

创造新的IP也许不难,但是留住消费者,让其一直为IP买单却很难。

作者|游城

编辑 |小白

就在一个月前,肯德基(YUMC.US)与泡泡玛特(09992.HK)联名推出的“DIMOO”系列盲盒,可谓是赚足了眼球。

顾客每购买一份DIMOO家庭桶,就能获得一个联名盲盒,并从中开出不同款式的玩偶。

相比肯德基的其他产品,家庭桶价格较高。甚至有土豪在网上晒出自己的账单,花费一万多购买家庭桶,目的就为了凑齐全套的玩偶。

作为一个“吃肯德基都要看星期几”的打工人,风云君不得不感叹:果然,有钱人的生活就是这么朴实无华且枯燥。

这次活动到底有多火爆呢?

这么说吧,活动刚开始一天,北京等一线城市肯德基的玩偶几乎已经售罄,想要的话就必须得去二手平台了。

这次活动甚至催生出了“代吃”业务,很显然,许多人的消费目的并不是肯德基,因而造成了大量的食物浪费。

此番疯狂的情景,甚至惊动了中消协,赶忙站出来呼吁大家适可而止。

(来源:人民网)

风云君也不得不对此次活动中,玩具品牌的拥有者——泡泡玛特公司产生了兴趣。

市值一度逼近1500亿,如今跌掉2/3

要说买套餐送玩具这件事,其实并不罕见。

麦当劳(MCD.US)很早之前就开始将各种塑料玩具和开心乐园套餐捆绑销售,虽说也对小朋友们产生了巨大的吸引力,但与这次相比,火爆程度简直不值一提。

其实,玩偶这种东西由来已久,风云君曾经由于热衷于二次元,也狠心掏过腰包来购买一些自己喜欢的角色的手办。

但在风云君看来,手办玩偶这种东西一直都是小众爱好,现在却能因为一次商家的联名活动而赚足流量。

2021年2月,公司股价一度涨到107港元,总市值逼近1500亿港元。谁也没想到,卖个塑料小人可以卖到千亿市值。

但更没想到的是,在这之后,公司股价便开始萎靡,如今市值已经不足550亿港元,也就是原来的1/3多一点。

(来源:富途)

虽说相比公司刚上市时,所谓潮流玩具的知名度已经打了很多,但是从泡泡玛特的股价上可以看到,市场对公司业务所持有的态度似乎并不乐观。

上市前突击分红!几乎都进了实控人腰包!

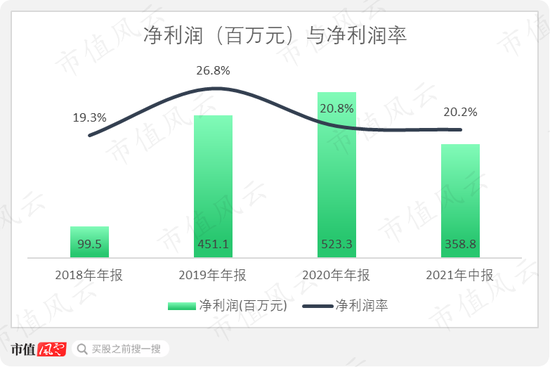

作为“潮流玩具第一股“,泡泡玛特在2020年实现净利润5.2亿人民币,2021年上半年也达到3.6亿,同比增长了153.8%。

(来源:Choice数据)

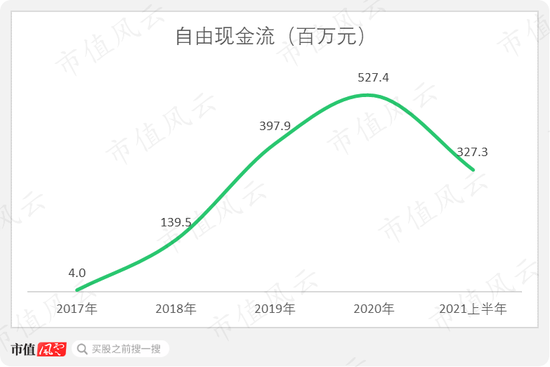

再来看看公司的赚钱能力,也算得上优秀。

自由现金流在2020年达到新高,2021年上半年实现3.3亿元,超越了2018年前的全年水平。

不得不说,塑料小人确实给公司创造了可观的现金流量。

(来源:Choice数据)

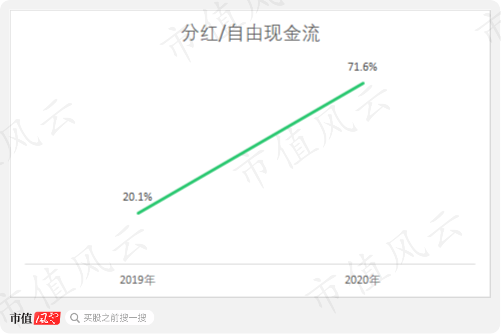

公司的股东回报力度,也同样在2020年达到了高峰,分红占自由现金流的比重达到了71.6%。

(来源:公司年报)

但风云君定睛一看,却发现一丝丝不对。

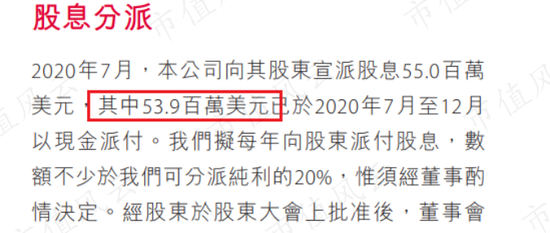

2020年3.8亿的分红中,其中竟有3.4亿是在上市前分走的,占全年分红的89.4%。

(来源:公司年报)

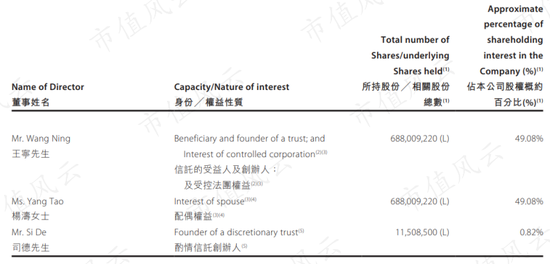

王宁与杨涛为公司的最大持股人,二人各持有公司49%的股权,合计98%;其中,王宁为创始人,杨涛为其配偶。

也就是说,这是上市前突击分红啊!且几乎都进了实控人的腰包!

(来源:公司2021半年报)

来得快去得也快,业绩持续性存疑

1收入增长依旧亮眼

其实,泡泡玛特最初的业务与现在大相径庭。

创始人王宁,最开始想做的是类似于日本Loft的杂货铺,销售各品牌的文具、饰品等小玩意。但是很显然,生意并不好做。

后来,创始人注意到了日本Sonny Angel这类玩具。其盲盒属性能为玩具带来十分高的销量以及复购率,因为大多数消费者都会希望能够拥有全套。

于是,泡泡玛特作为代理商将Sonny Angel引入国内。

也是从这里开始,公司的业务才有了起色,并且一发不可收拾。

(日本Sonny Angel系列盲盒玩具)

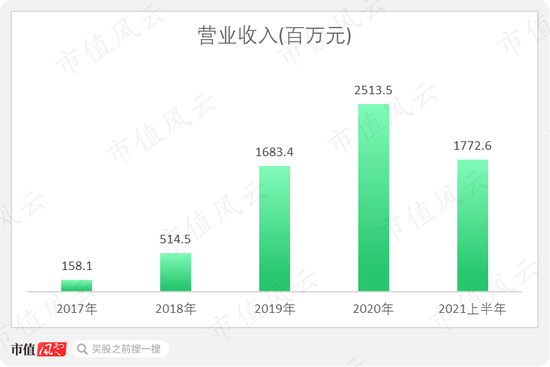

2020年,公司的营收超过了25亿,相对于2017年翻了15倍以上。而2021年上半年,收入也达到了18亿,相对于去年同期增长了116.8%。

(来源:公司年报)

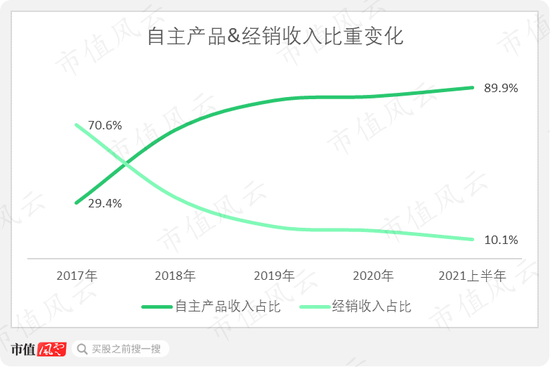

但是,随着时间的推移,泡泡玛特的主要收入来源,已经从经销转变成了自主IP,经销收入所占比重已经从2017年的70.6%,下降到了如今的10.1%。

与之相对的,则是来自自主产品的收入比重节节攀升,目前占总收入的比重已经接近90%。

(来源:公司年报)

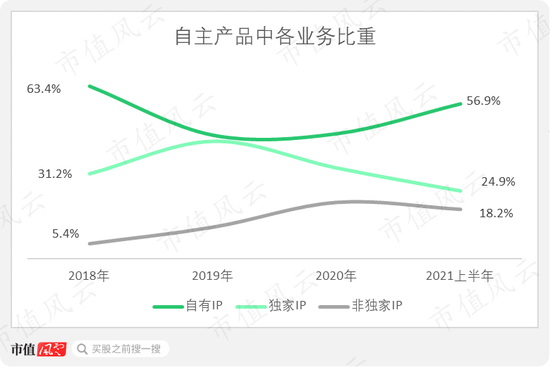

自主产品是公司目前最重要的收入部分,主要由自有IP、独家IP、非独家IP三部分组成。

自有IP主要由内部团队创作,或者从外部收购而来;

独家IP由艺术家授权;

非独家IP则来自于某些拥有著名IP的公司,例如迪士尼(DIS.US)、任天堂等。

(来源:公司年报)

虽然比重在2019年曾经有过下滑,自有IP业务仍然是公司的主心骨,在2021年上半年约占自主产品营业额的57%。

2头部IP收入已经萎缩

盲盒的消费人群通常为“Z世代”人群,作为其中一员的风云君,也十分能理解为何公司的生意能如此火爆,营收增长如此迅猛。

盲盒这一产品的出现,可以说是完美的契合了“Z世代”年轻人的需求。

首先,每个盒子里的玩偶都不会一样,这里面就含有了一定“赌”的成分,通过购买产品享受短暂的快感,符合他们爱冒险的心理。

其次,商家还会在一堆盲盒中插入某些限定款式,这就更加激起了消费者的探索欲。

倘若真有人“欧皇”附体,抽到了自己喜欢的款式,大概率会发条动态与同好分享,这就类似于喝到新口味的奶茶一定会拍照一样,也迎合了人们的社交需求。

如此,所谓的盲盒生意也就不难理解了。

其实这种做法在游戏圈已经屡见不鲜,充钱抽皮肤,充钱抽卡牌,这都是玩家们司空见惯的项目,而泡泡玛特不过是将它们实体化了。

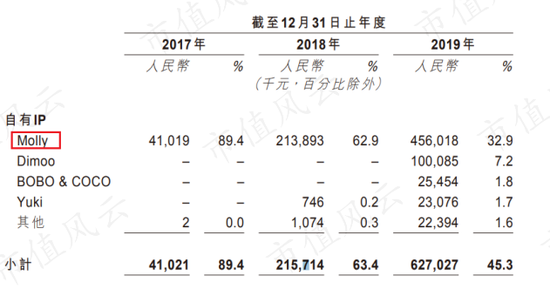

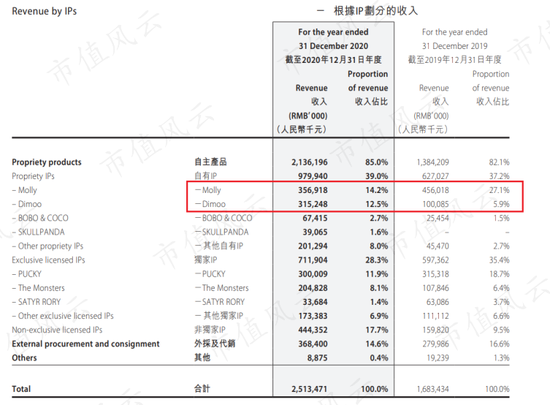

作为自主产品中最重要的业务——自有IP,“Molly”一直都是其中的头一号,在2017年、2018年,贡献了几乎全部的收入(99%)。

2019年,“Dimoo”的加入后,成为与“Molly”并列的自主IP“两大门神”。

(来源:公司招股书)

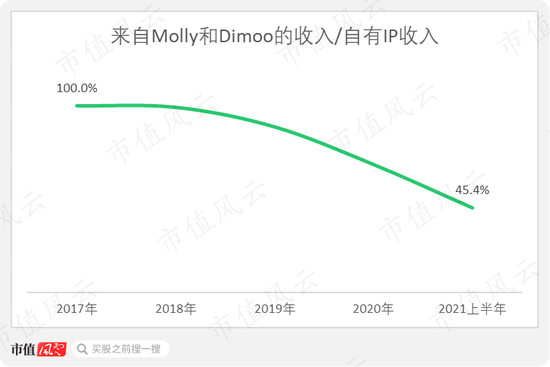

但是在风云君看来,自有IP的大部分收入只由一个或两个热门IP所贡献,这种集中也会为公司的经营带来风险。

(Molly和Dimoo)

或许,公司也察觉到了这一风险,并推出大量新IP。到目前为止,“两大门神”占自有IP的收入,已经从曾经的100%下降到45%。

(来源:公司年报)

但是风云君发现一个现象,那便是新的IP在刚推出的一段时间里,收入增长十分迅猛,接下来便会出现萎缩。

例如:在Dimoo推出后的第二年,收入就同比翻了三倍;

2019年推出的“BOBO&COCO”,2020年收入也翻了2.6倍;

而“元老”级别的Molly,收入目前已经出现萎缩,2020年同比减少了22%。

(来源:公司2020年报)

为了防止收入集中化,也为了给公司营收增长带来新的驱动力,泡泡玛特几乎保持着每年推出一款新自有IP的速度。虽说这能丰富公司的IP生态,但是也难免给人一种“赚快钱”的感觉。

很显然,公司的自有IP在成长性方面存在明显欠缺,这一点在Molly身上已经体现。

那么,当公司头部IP的收入开始萎缩,而新IP的收入规模还没有起来时,其增长将会由谁来维持呢?

入局者增多,快餐IP处境将更艰难

在风云君看来,泡泡玛特的产品还有一个特点,那就是旗下的IP都太过于年轻,并且不存在背景故事以及设定。

这样的特点是一把双刃剑。

乐观地来看,这极大得降低了消费者的入坑门槛,因为你不需要补充任何相关的背景知识,只需要知道这是一个叫做Molly的女孩,便可以入坑。

这也十分迎合当今社会的快餐文化需求,商家所提供的快乐越是简单易得,那么受众就会越广。

此种举措确实降低了受众门槛,可以广泛获取流量,但同时也表明,潮流玩具的行业壁垒并不高。

虽说泡泡玛特目前依然是领军者,但是市场上已经涌现出许多竞争者。例如名创优品(MNSO.US)旗下的Top Toy,创立于2015年的52TOYS,酷乐潮玩、19八3等,除了这些还包括许多杂牌潮玩。

毕竟毛利率这么诱人,技术壁垒又不算高,这种生意谁能不眼馋呢?

相比泡泡玛特,他们的价格更加低廉,旗下的IP也同样不在少数,对公司构成了较大的威胁。

在风云君看来,面对同样是一批没有历史底蕴的IP,消费者们很难对泡泡玛特拥有品牌忠诚度,而这正是公司的劣势。

毫不夸张地讲,如果找个好点的代工厂,市值风云同样能将自己的吉祥物“风小鲤”打造成盲盒,借此进军潮玩市场。

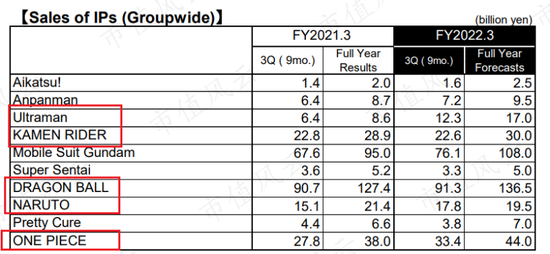

反观其他手握众多IP的巨头公司,例如日本游戏公司万代南梦宫,旗下的几个头部IP“火影忍者“、”海贼王“、”七龙珠“等,都至少有几十年的历史了。

(来源:万代南梦宫2022财年Q3季报)

对于这种拥有历史沉淀的IP,在你入坑时一定会花时间补充相关的背景知识,付出一定的成本,但是却增加了粉丝的粘性。

换句话来讲,这些IP可能不会让公司立马赚很多,但是一定能让公司赚很久。

而这,正是泡泡玛特所缺乏的。创造新的IP也许不难,但是留住消费者,让其一直为IP买单却很难。

公司很难保证旗下的Molly和Dimoo不会过气,因为消费者随时都有可能去追求另外一个爆款。

涨价后粉丝恐流失,卖货变得更困难

说起泡泡玛特的毛利润率,从2017便开始逐步高升,近几年都稳定在60%以上,甚至快赶上美国玩具巨头孩之宝(HAS.US)的毛利润率了。

(来源:Choice数据)

公司在财报中表明,伴随着原材料价格以及玩偶制作工艺难度的上升,产品的成本将会上涨。

在这种情况之下,为了维持住毛利率,泡泡玛特选择了涨价。

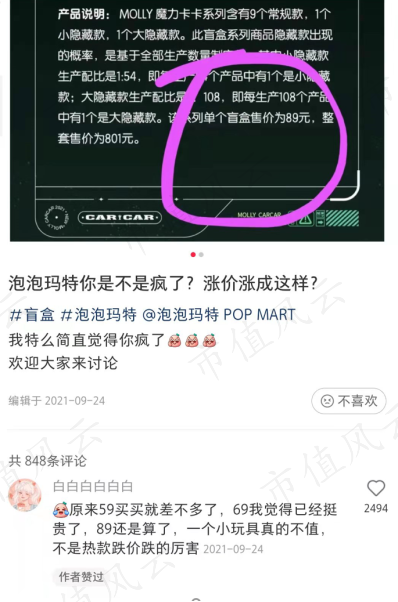

例如,熊猫热潮盲盒,第一代的价格为59元/盒,而去年发售的第二代上涨至69元/盒,提价幅度达17%。

(来源:小红书APP)

对于这种快餐IP,消费者对其的品牌忠诚度不会太高。并且上文中也已经提到,目前市面上的盲盒潮玩品牌已经开始增多。

而产品一旦涨价,顾客很可能转头就去另一家店了。毕竟,善变也是当代年轻人的特征之一。

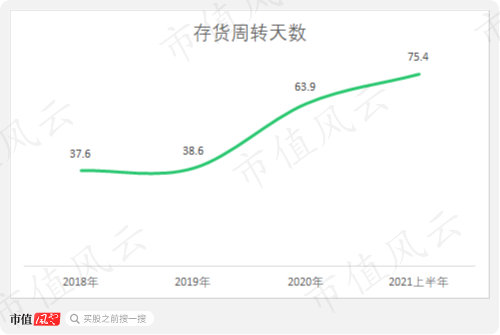

从存货周转率上看,泡泡玛特在消费者中的人气已经不如从前。

目前为止,存货周转一次的时间相对于2018年已经翻倍,达到75天。

(来源:Choice数据)

潮流玩具的确有让人眼前一亮的地方,但是在风云君看来,泡泡玛特最主要的问题,便是其IP创收能力无法长久存在。

许多著名IP的持有者,例如孩之宝、迪士尼,为了让旗下的IP能一直保持活力,几乎年年都拍电影,而且一拍就是几十年,即使电影口碑在粉丝圈中极其差劲,续作也依旧要安排上。

因为这能够给那些IP蒙上一层历史的厚重感,甚至有的IP伴随了几代人的成长。

而泡泡玛特很显然无法这么做,它选择的是一条截然相反的道路。其IP能让人做到无成本入坑,追求的就是一个简单快速。

而这么做的弊端目前已经显现出来了,随着越来越多竞争者出现,倘若Molly与Dimoo这两大法宝不再见效,那么新IP会又一次大火,成为增长驱动力吗?

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处