【能化早评】俄乌和谈前景受到质疑,原油价格重回涨势

能化早评 | 2022年3月18日

品种:原油、PTA/MEG、甲醇、尿素、聚烯烃、PVC、橡胶、纯碱玻璃

原油

俄乌和谈前景受到质疑,原油价格重回涨势,Brent结算价106.64,涨8.79%。

供应端:俄罗斯供应前景引发担忧,EIA预估未来几个月俄罗斯原油产量将下降300万桶/日,加剧原油市场紧张局面。其余供应端,OPEC剩余产能不断减少,只有沙特、阿联酋有增产能力,美国贝克休斯钻机数增长至527台,页岩油产量将继续增长,伊核谈判接仍存变数,伊朗130万桶/日剩余产能有望释放。

需求端:美国需求有所下降但仍高于往年同期水平,炼厂毛利处于高位。但亚洲国家疫情上升引发需求担忧,国内疫情防控使相关城市拥堵率显著下降。

库存:截至3月11日原油API库存增加375.4万桶。EIA原油商业库存周度增加434.5万桶,超出预期,汽油库存减少361.5万桶,馏分油库存增加33.2万桶。

新闻:

1、俄乌战争爆发,欧美加强制裁,俄罗斯原油出口受到影响,俄乌谈判前景受到质疑。

2、伊核协议接近达成,目前仍有少数分歧。

3、阿联酋支持OPEC+增产,美国和委内瑞拉接触,探讨委内瑞拉原油释放可能。

4、ICE将汽油保证金提高90%,将Brent原油保证金提高32%

5、据道琼斯报道沙特考虑与中国的石油贸易改用人民币结算。

6、印度考虑增购俄罗斯原油。

7、EIA预估4月俄罗斯原油产量下降300万桶/日。

观点:全球需求从疫情中快速恢复,而供应恢复较慢且潜在增产能力不足是原油中期走势的大背景,伊核有望达成协议、页岩油增产缓慢等均在原有预期内。短期俄乌问题和国内疫情成为供需两端的变量主导,之前市场对于俄乌局势缓和前景过于乐观,随着美国和俄罗斯不断加码,未来对俄罗斯的制裁措施大概率仍将继续,俄罗斯供应将被明显挤出,而国内疫情的高发和升级的防控措施引发需求担忧,但随着国内改进防控措施以及新增确诊开始下降,原油开始新一轮上涨。

PTA/MEG

PTA日评

供应:PTA开工率微升至73.31%。逸盛材料360万吨有提升符合预期,新凤鸣2号250万吨推迟检修,珠海BP暂无提前检修预期,供应整体预期微增。

需求:聚酯开工下降至93.22%,江浙涤丝产销清淡,估算在三成偏下;直纺涤短产销在2成左右。

库存:聚酯工厂高库存。原料采购积极性减弱。

预期:原油反弹至100美元/桶以上,成本推动下,PTA可能会继续上涨。ta05考虑5780元/吨附近买入。

MEG日评:

供应:乙二醇开工反弹,总开工63.46%,上涨0.93%,非煤负荷65.95%,持稳;煤制负荷58.91%,上涨2.64%。新杭能源开2条线负荷74.93%。现金流持续亏损,工厂生产压力较大。中海壳牌提前检修一套装置,供应端挤出进行中。

需求:聚酯开工下降至93.22%,江浙涤丝产销清淡,估算在三成偏下;直纺涤短产销在2成左右。

库存:华东港口库存减少0.15万吨至95.61万吨。

预期:原油大幅反弹,重回百元以上,因此EG在成本推动下预计也将上调重心。5100元/吨附近伺机买入。

甲醇

甲醇日评:

供应端:国内甲醇开工环比上周上升0.5%至72%,西北开工率84.2%较上周下滑1.4%,非一体化甲醇装置开工率62.7%,较上周下滑0.1%。预计2022年3月国内甲醇产量650万吨,损失量3.4万吨。本周计划到港量在31.4万吨,环比上周增加4.2万吨。当前煤制甲醇利润331元/吨,处于历史较高水平,厂家生产意愿偏强。欧洲甲醇装置计划2季度集中检修,受损产能占全球甲醇产能的2.5%。

需求端:MTO开工率84.4%,环比上周上升了2.4%,同比往年同期下降3.6%,处于历史中等水平。甲醛开工率较上周上升3.7%。二甲醚开工率较上周上升0.6%。MTBE开工率较上周上升1.7%。醋酸开工率较上周上升1.7%。甲缩醛开工率较上周持平。DMF开工率较上周持平。下游利润压缩抑制部分传统需求,未来或导致降负。

库存:港口库存75.2万吨,较上周下降5.3万吨。

预期:当前甲醇高利润支持厂家加大生产,高价抑制下游需求,成本端价格调整回落。预测本周甲醇价格震荡走弱。

尿素

尿素日评:

现货:现货价格继续上涨,涨幅在20-30元/吨之间。目前现货区间在2850-3000元/吨之间。

供应:本周尿素日产16.07万吨,环比上周增加300吨。同比去年增加600吨。国内尿素开工率72.28%,环比上周上涨0.12%;煤头开工率71.75%,环比上周下跌0.32%;气头开工率73.78%,换比上周上调1.35%。下周检修企业较少,恢复企业较多,预计尿素日产将进一步提高。

需求:华东华北的返青肥需求减弱,东北备肥稳步增长,南方农需继续推进中。板材开工率较低,复合肥稳步增加。企业预收8.1天,环比减4.71%。

库存:企业库存继续下降,3月17日企业库存总量40.3万吨,环比减少6.71%。

预测:尿素近期供应相对偏强,但体现在局部因运输问题导致供应紧张,而需求有减弱趋势,尿素(05)短期内可能在2700元/吨上下做横向整理。

聚丙烯

PP日评:

供应端:PP开工率87.1%,拉丝排产27.7%,纤维料排产比例8.2%。MTO开工率84.4%,环比上周上升了2.4%,同比往年同期下降3.6%,处于历史中等水平。周三拉丝进口报价折合人民币9688元/吨较上一交易日下降0.6%,国内报价较上一交易日上升0.3%,内外价差维持倒挂,幅度扩大,成交商谈。

需求端:塑编开工率42%较上周上升1.5%。注塑开工率51%较上周上升2.5%。BOPP开工率62.2%较上周上升0.0.4%。PP管材开工率53.3%较上周上升4.4%。胶带母卷开工率58.7%较上周持平。无纺布开工率53%较较上周上升3%。CPP开工率74%较上周上升1%。整体平均开工率50.1%较较上周上升2%,同比往年同期下滑5.8%。国内疫情再次爆发,山东地区灾情严重。上周日山东省淄博市、桓台以及周村都已全员静止。山东是我国塑化产能大省,大部分塑编产能集中在山东。预计对下游需求恢复产生抑制。

库存:石化聚烯烃库存石化库存100.5万吨,较周三下降2.5万吨,同比往年同期上升14.5万吨,处于历史中等水平。

预测:生产利润亏损严重,油制装置开始出现降负。海内外价格维持倒挂,进口短期难有增量。下游需求短期受疫情影响走弱。成本端高位回落对于价格支撑走弱。预计价格维持震荡走弱。

聚乙烯

LLDPE日评

供应端:天津联合(12万吨/年)、茂名石化(11万吨/年)、独山子石化(30万吨/年)停车检修。PE开工率88.3%,线性排产为40.1%。MTO开工率82.1%,环比上周上升0.1%,同比往期同年下降5.3%,处于历史中等水平。周四线性进口报价折合人民币9579元/吨较上一交易日持平,国内报价较上一交易日上涨0.6%,内外价差维持倒挂,幅度收窄,工厂采购偏谨慎,成交商谈。

需求端:本周PE下游开工部分上涨。农膜开工上涨3%至49%,单丝开工上涨2%至50%,薄膜开工上涨2%至50%,管材开工上涨12%在58%,目前下游各行业主流开工在49%-61%。春耕临近,农膜需求有望持续回升。

库存:石化聚烯烃库存100.5万吨,较周三下降2.5万吨,同比往年同期上升14.5万吨,处于历史中等水平。

预测:生产利润亏损严重,油制装置开始出现降负。海内外价格维持倒挂,进口短期难有增量。下游需求短期受疫情影响走弱。成本端高位回落对于价格支撑走弱。预计价格维持震荡走弱。

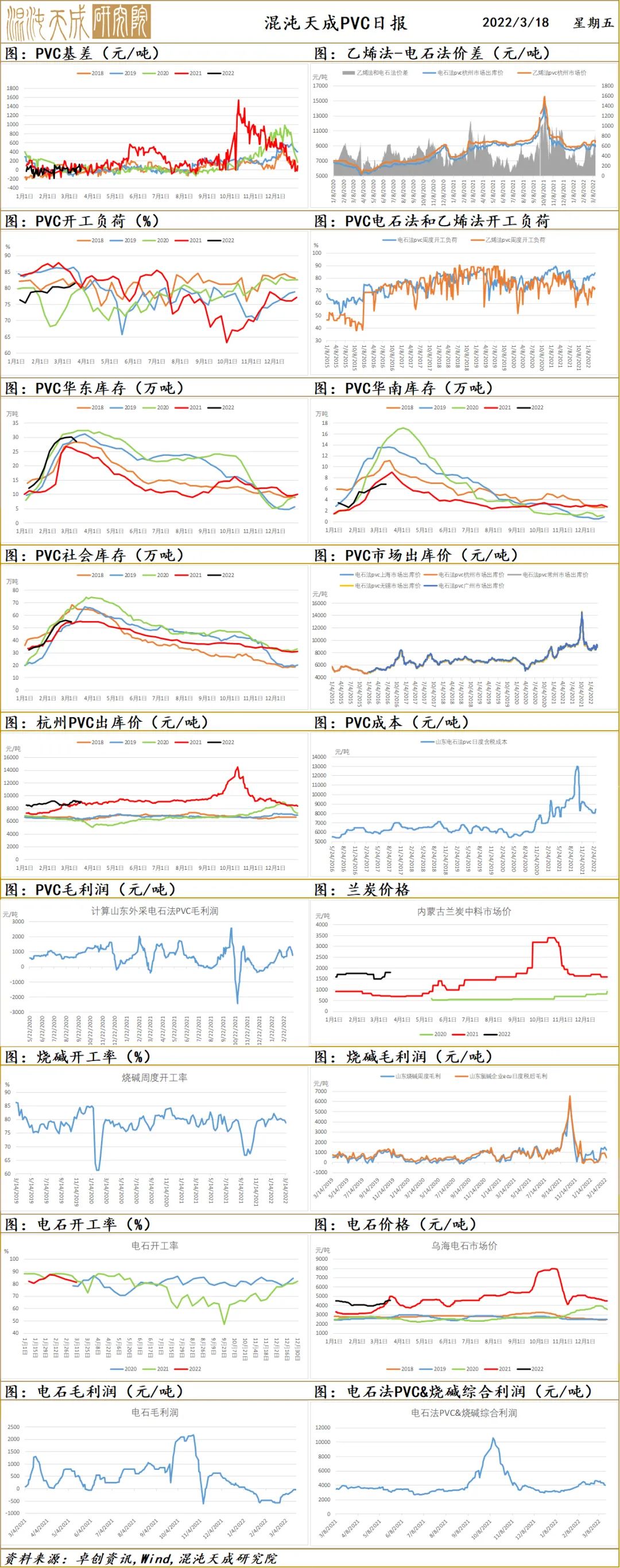

PVC

1、市场情况

本周PVC现货基本面略有转弱,宏观影响依然明显。本周PVC企业接单情况一般,预售量减少,厂区库存增多,供应量较上周有所提升。部分地区终端需求环比下降,基本面略有转弱。原料电石价格上涨,PVC粉企业利润空间有所收窄。而宏观影响依然偏大,市场参与者对后续市场预期偏强,宏观气氛好转带动大宗商品回涨,周中调整明显,PVC现货市场先跌后涨。

2、市场日评

本周厂家开工负荷略有提升,受疫情影响基本面有所转弱,PVC企业接单情况一般,厂家库存增加,整体宏观对行情影响较大。政策逆周期调节逐步发力,基建预期坚强,房地产政策有所放松,政策保交房,竣工仍可期。国内政策有继续加强预期,仍是弱现实强预期,海外宏观波动较大,国内疫情对需求有所影响,仍建议观望。

橡胶

橡胶日评:

供应:云南局部开割,预计4月中旬全面开割。海南4月中下旬正常开割,时间略晚于往年。

需求:本周轮胎开工降低。全钢开工51.71%,下降10.49%;半钢开工69.43%,下降3.09%。开工降低的主要原因是疫情导致部分工厂停产安排,另外,原料供应保障延迟也对正常开工形成短期拖累。出口订单表现稳定。

库存:因担心疫情发展,提货量有所增加,出库增加,而到港不多。导致库存出现回落。接下来轮胎开工受到影响,出库可能会减少。

预期:橡胶预计可能在13300元/吨一线完成触底工作。在更加严厉的防控工作下,疫情状况可能会有所缓解,加上国内的稳增长措施进一步出台,市场恐慌情绪也得到进一步的消化。橡胶可能不会再扩大下跌空间。

纯碱玻璃

1、市场情况

纯碱:本周国内纯碱市场弱势下滑,厂家出货情况一般。近期检修、减量厂家不多,纯碱厂家开工负荷提升。期货盘面震荡下行,期现商出货价格优势明显。下游需求疲软,在买涨不买跌心态驱使下,终端用户多谨慎观望市场为主。纯碱厂家新单接单情况一般,厂家出货压力增加,部分厂家灵活接单出货为主,贸易商积极出货,部分地区轻碱价格下滑30-50元/吨。重碱市场弱势运行,部分玻璃厂家从交割库接货,纯碱厂家多执行月底定价。

玻璃:本周国内浮法玻璃均价为2266.08元/吨,较上周均价(2384.2元/吨)下跌118.12元/吨,跌幅4.95%。

国内浮法玻璃市场弱势下行,多数区域价格均有不同幅度下调。北方区域部分区域厂家发货受限,局部价格下跌较明显。华北、东北货源冲击下,南方区域价格跟跌。整体看,下游加工厂新增订单不足,缺单仍显突出,中下游观望较浓,短市预期多延续偏弱格局。

2、市场日评

本周纯碱厂家开工负荷继续提升,后市开工仍有提升空间。下游需求仍较弱,纯碱价格下行,终端用户多观望为主,厂家出货不畅,库存继续增加。房地产状况仍未改善,玻璃接近成本,对纯碱形成压制,建议观察玻璃情况,玻璃企稳之后继续看多。

本周玻璃市场价格弱势下行,各地成交比较弱,多数区域价格有不同幅度下调,疫情影响运输,部分地区发货受限。各地政策放松,地产修复预期继续加强,各地开工继续恢复,而开工率仍不及往年,近期国内需求又受疫情影响较大,整体偏弱,玻璃接近成本线,如果再次出现大跌,可在1800附近尝试买入。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处