中国汽柴油供需面短期内均存在减弱预期

导语

2022年1-2月中国汽柴油供需差同比均减少,尤其汽油供需差明显缩量。3-4月一次装置检修损失量将增加,同时下游消费受限,供需两方面均存在减弱预期。

一、1-2月:汽柴油供需差同比减少但表现不一

如图1所示,2022年1-2月中国汽油、柴油供需差均同比缩小,尤其汽油供需差明显缩量,接近供需平衡的状态,柴油供需差则在2月份出现强反弹。2022年2月,中国汽油供需差仅为42.4万吨,中国柴油供需差为342.3万吨,卓创资讯认为,出现这一情况的主要原因为2月柴油消费量明显减少,因此供需差与汽油拉开差距。

与2021年相比,2022年汽油、柴油供需差明显回落,卓创资讯认为主要原因有以下几点。

供应:2022年1-2月常减压装置检修损失量同比增加,中国一次原料加工量同比减少。

据卓创资讯数据显示,2022年1-2月中国常减压装置检修损失量达到331.69万吨,较2021年同期增加49.06%。1-2月检修产能的增加均来自于独立炼厂,主营单位在前两个月并无一次装置参与检修,主营单位的检修计划多不安排在年初,集中于二、三季度。从一次原料加工量来看,2022年1-2月日均加工量187.97万吨,同比2021年同期减少3.19%,其中2月日均加工量较1月增加4.44万吨。

需求:成品油价格随国际油价攀涨,市场情绪带动下游需求增加。

2022年初至今,国际油价始终处于上行周期,国内成品油价格也随之步步攀升,在买涨不买跌的心态驱使下,贸易商积极备货,导致成品油市场交易情绪高涨。

受季节性因素及春节假期影响,1-2月汽柴油消费量呈现逐步转好的趋势。私家车出行逐步增加,基建、物流运输等行业硬性消费也在逐步恢复,2月汽、柴油下游消费量快速增长。

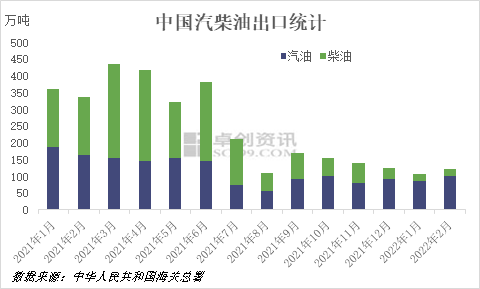

出口:1-2月成品油出口量同比大幅减少,汽油较柴油出口量大。

图2

图2从图2来看,2022年中国汽柴油出口量显著减少。中国海关总署数据显示,2022年1-2月汽油、柴油累计出口量分别同比大幅减少46.74%、87.77%。2022年第一批成品油出口配额1300万吨,同比减少56%,配额限制是出口量大幅减少的主要原因。汽油出口量仍保持在相对较高位置,这就导致国内汽油供应量相对减少,也就出现了2022年1-2月汽油供需差远小于柴油供需差的情况。

二、3月:汽柴油价格冲高盘整,消费各方面受限。

图3

图3从图3中看,布伦特原油在3月7日冲顶后回落再向上冲击,反观汽油、柴油回落幅度较小,目前在高位盘整。3月全国多地交通运输受限,资源流通也在一定程度上受影响,出行减少对成品油下游消费造成消极影响,但从3月份成品油船期来看出口量较大。国内汽柴油高库存的情况还将持续,但出口量增加能适当补充消费量缺口,因此3月价格上涨后没有出现大幅跳水的情况。

3月份国内常减压装置检修损失量达到258.44万吨,主营单位有扬子石化、海南炼化、塔河炼化等3月加入检修阵营,也有部分主营炼厂原定于3月、4月开启的检修计划推迟,原因主要是在高油价背景下,独立炼厂承担高风险的能力相对较弱,开工负荷有所降低,因此保证供应的重担仍在主营单位。卓创资讯预测数据显示,3月汽油供需差在90万吨左右,而柴油在270万吨左右 。

三、4月:汽柴油供需面均存在减弱预期。

图4

图4首先,从供应端来看:国际原油期货价格的大幅上涨,后期还将拉动4-5月生产企业生产成本增长,利润承压将导致开工负荷率降低。后期展开检修的常减压装置会增多,初步估算4月常减压装置检修损失量将达到575.58万吨,如图4所示,环比增幅超过122%。预计二季度常减压检修损失总量或将超过1000万吨,届时国内汽柴油供应量将进一步减少。

其次,从需求端来看:4月份由于春耕、出行增多等季节性因素影响,往年汽柴油消费量会出现大幅增长。但就今年的实际情况来看,在外部大环境等因素的干扰下,季节性需求增长在一定程度上受到限制,消费量或难以突破。

最后,出口方面:2022年成品油出口配额的限制决定了出口量无法出现大幅增长的情况,4月份若国内需求不足,供应可能会有部分转向出口,但数量有限。

综上所述,高油价背景下,生产成本增加,炼厂生产承压可能会导致开工负荷率降低;同时装置计划内检修也将在二季度迎来年内高峰;内需不足;出口受限。这些因素都将共同导致中国汽柴油库存仍将维持在高位,价格方面存在回落空间。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处