一季度特钢价格震荡趋强背后的逻辑思路

【导语】一季度特钢市场供需基本面处于紧平衡状态,钢厂产线检修增多,供应减少,而终端需求恢复缓慢,市场交投表现一般,不过向好的宏观经济预期及原料成本支撑,推升特钢价格呈震荡趋强走势,一季度特钢产品45#50mm市场价格较年初上涨8.02%,较去年同期上涨1.58%,钢价上涨,背后又有什么逻辑思路呢?

今年是国内钢铁行业高质量发展的一年,一季度现货钢价呈现出震荡趋强的走势,尤其是特钢产品价格一季度在向好的宏观经济预期及原料成本支撑下,市价较年初上涨8.02%,且整体处于历年高位水平。

一季度特钢价格较年初上涨8.02%

由上图可以直观呈现,截至3月末特钢产品45#50mm市价5458元/吨,较年初上涨405元/吨,涨幅8.02%,较去年同期上涨1.58%。一季度,资金政策与产业政策方面,持续给予钢价利好支撑,且矿石、焦炭等原料价格居高,钢厂成本增加明显,进一步加强钢厂挺价意向,钢厂多期政策上涨积极。不过,3月以来部分区域运输不畅,商家实际交投较前期有所减弱,加重市场观望氛围。

检修增多,钢厂开工负荷处于低位

卓创资讯数据监测,截至3月末,国内主流特钢生产企业产线开工负荷为62.29%,较2月末开工负荷减少3.29个百分点,较1月初开工负荷减少6.78个百分点。1-3月份钢厂开工负荷一直处于70%以下波动,2月下旬最低曾降至57.89%水平。宏观预期方面虽一直表现利好,但下游终端需求恢复缓慢,钢厂开工处于偏低水平,供应压力不大,对于市价有支撑。

成本增加,利润下降,钢厂挺价意向积极

卓创资讯数据监测,截至3月末,国内主流特钢生产企业(长流程)45#产品成本均值4850元/吨,较1月初成本增加673元/吨,环比增幅16.11%,较去年同期增幅10.25%;利润方面,3月末利润均值333元/吨,较1月初利润空间下跌330元/吨,环比跌幅49.77%,同比跌幅38.33%。其中,截至3月底,日照港PB粉主流价格950元/吨,较年初上涨16.42%;焦炭准一级焦3550元/吨左右,3月份累涨就已达800元/吨。3月份碳结钢原料成本占比变化中,焦炭占比较2月增加了2.01个百分点;铁矿石变动不大,占比增加0.09个百分点。原料成本增加明显,是钢厂挺价的关键因素之一。

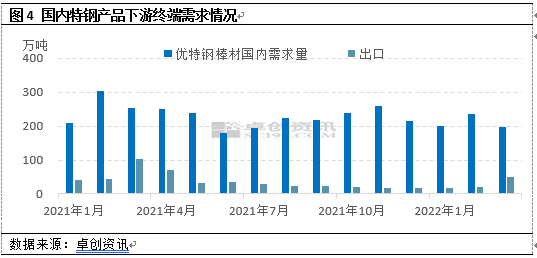

需求恢复缓慢 钢价支撑力度有限

卓创资讯通过下游汽车、机械加工、电力、铁路船舶等行业产量或建设数据,分析其中特钢产品消费占比,进而反向推导出特钢产品下游需求量。通过数据推导,2022年1季度国内下游特钢棒材需求量累计为720.66万吨,较去年同期需求量减少232.46万吨,降幅24.39%。由上图数据来看,今年1季度需求量较去年降幅明显,部分在于原计划3月份启动的基建等众多的新项目因部分区域运输受阻等一系列原因,启动有所推迟,需求端表现略弱,且部分终端企业成本压力略大,对于特钢产品采买较为谨慎。

“项目建设年”投资增加,提升钢市乐观预期

截至3月份,全国12省市《2022年省重点项目建设名单》中,基础设施、民生工程,装备制造、产业升级等项目近5000个,总投资近10万亿。今年1-2月,全国固定资产投资同比增长12.2%,环比增长0.66%。3月份《政府工作报告》更是明确推动经济在爬坡过坎中保持平稳运行。从投资资金增加,到众多项目计划上马,资金政策及产业政策,多方面给予钢市向好预期。另外,2022年GDP5.5%的目标更体现了政府稳增长的信心,货币、基建以及房地产政策都将有一定的调整,对于钢铁阶段性的需求产生一定的提振。

总体来看,目前特钢市场依然处在供需调整的短期弱循环中,基本面的压力不大,供需均处于紧平衡阶段。对于4月份来看,资金政策与产业政策提升了经济稳增长的向好预期,市场心态趋于谨慎乐观,加上矿石、焦炭等原料成本高位运行,特钢价格有望处于相对高位,但从终端企业表现来看,依然受高成本的压力,需求端后续恢复步伐或依然缓慢,给予钢价支撑力度或依然有限,预计4月份特钢价格或延续趋强震荡运行。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处