【国信策略】3月A股估值水平下降

1.A股整体:估值小幅下降,分化减弱。A股整体估值中位数小幅下降。截至2022年3月31日,全部A股市盈率(TTM)中位数为31.9倍(剔除负值口径),前值为34.4倍。当前估值水平处于自2000年以来的17%历史分位数附近,前值为28%。A股整体估值水平偏低,低于2000年以来整体估值的历史中枢(43倍)。2022年3月,A股主要宽基指数估值程度也出现了不同程度的下降,估值分化程度略有缩窄。

2.基金重仓股:相对估值有所下降。我们选取了股票型基金中的普通股票型基金,混合型基金中的偏股混合型基金、平衡混合型基金和灵活配置型基金等4种主动型基金。2022年3月,基金重仓股TOP100的估值水平大幅下降,相对市盈率有所下降,但目前相对估值仍处于历史较高水平。

3.行业:医药生物估值分化度持续缩小。从A股各行业市盈率中位数及其历史分位数散点图来看,28个一级行业市盈率呈指数分布,25个一级行业历史分位数低于历史中枢,22个一级行业市盈率中位数历史分位数低于30%。休闲服务行业估值的市盈率处在历史较高水平。28个一级行业之中,16个一级行业的相对市盈率在历史中枢之下。4个一级行业高于90%。国防军工、通信、计算机、综合等四行业相对估值较高,采掘、钢铁、纺织服装等行业相对估值较低。

4.全球主要指数估值跟踪。美股标普500与德国DAX领跑全球主要股票指数市盈率。相较之下,沪深300指数与恒生指数市盈率较低,处在全球市场中偏低的位置。

全球主要指数估值

市盈率:沪深300和恒指市盈率较低

)

横向对比全球股票市场方面,美股标普500与德国DAX领跑全球主要股票指数市盈率。相较之下,沪深300指数与恒生指数市盈率较低,估值水平处于全球洼地。截止至2022年3月31日,在全球主要股票市场中,沪深300指数市盈率(整体法)为12.3倍,标普500市盈率为22.2倍,道琼斯工业为23.0倍,法国CAC40市盈率为15.3倍,德国DAX市盈率为22.4倍,恒生指数为10.2倍,日经225市盈率为19.4倍。

市净率:3月恒生指数与沪深300下行

)

在全球主要股票指数市净率统计中,在统计区间2022年2月28日至2022年3月31日期间,除沪深300与恒生指数,其余指数均在市净率统计区间内上行。恒生指数市净率与沪深300市净率指数处于主要股票市场市净率对比中的偏低的水平。截至3月31日,沪深300市净率(整体法)为1.5倍,标普500市净率为4.5倍,道琼斯工业指数市净率为6.8,法国CAC40为1.8倍,德国DAX为5.0倍,恒生指数为1.0倍,日经225为4.9倍。

分位数:沪深300PE、PB处于中等水平

)

纵向来看,在整体法计算下的全球股票市场PB、PE中,沪深300指数处于历史中等水平。在市盈率历史分位数中,标普500、道琼斯工业估值小幅上升,分别位于历史分位点61%和82%,前值为56%和78%。沪深300估值处于历史中等水平,位于历史分位点47%。法国CAC40、德国DAX、日经225估值处于历史偏低水平,分别位于历史分位点23%、31%和9%。

在市净率历史分位数中,仅沪深300处在历史较低分位点。沪深300、标普500、道琼斯工业指数、法国CAC40、德国DAX、日经225分别位于历史分位数的29%、94%、95%、92%、63%和82%。

A股整体:估值小幅下降,分化减弱

A股整体估值小幅下降

)

从A股整体估值水平来看,A股整体估值中位数小幅下降。截止至2022年3月31日,全部A股市盈率(TTM)中位数为31.9倍(剔除负值,下同),前值为34.4倍。当前估值水平处于自2000年以来的17%历史分位数附近,前值为28%。整体估值水平偏低,低于2000年至2022年3月31日整体历史中枢43倍的位置。根据我们统计的数据,全部A股市盈率(TTM)中位数的阶段性高点仍在2020年8月的46.6倍的位置。

A股估值分化微幅减弱

从A股估值分化情况来看,分化程度有所减弱。目前全部A股市盈率75分位数和25分位数的比值为2.85倍,前值为2.90倍。当前估值分化程度处于自2000年以来的64%历史分位数附近,估值分化程度处在历史中等偏高的位置。

A股非金融板块估值历史分位数下降

从剔除金融后的A股整体估值水平来看,截止至2022年3月31日,全部A股非金融市盈率(TTM)中位数为32.5 倍,前值为35.2 倍。当前估值水平处于自2000年以来的20%历史分位数附近,前值为30%。剔除金融后的A股估值中位数略高于全部A股的估值。

从剔除金融行业后的A股估值分化情况来看,目前全部A股非金融市盈率75分位数和25分位数的比值为2.80倍,前值为2.85倍。估值分化程度略低于全部A股。当前估值分化程度处于自2000年以来的59%历史分位数附近,前值为62%。

主要指数:估值降低,分化减弱

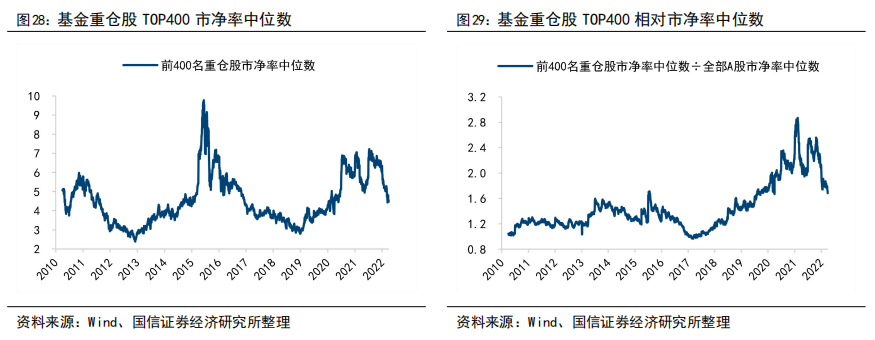

2022年3月,A股主要宽基指数估值程度大幅下降,估值分化程度略有收窄。基金重仓股TOP100估值水平大幅下降,相对市盈率大幅下降,但目前相对估值仍处于历史较高水平。基金重仓股TOP100当前市盈率中位数和市净率中位数分别为36.0和5.91,前值为43.7和7.52。处于2010年至今的66%和69%历史分位点处,前值为70%和80%;相对市盈率和相对市净率(基金重仓股估值中位数÷全部A股估值中位数)分别为1.13和2.23,前值为 1.27和2.67,分别位于82%和85%的历史分位点,前值为86%和85%。

主要指数估值与分化程度对比

A股主要宽基指数估值程度下降。截止至3月31日,全部A股、非金融A股、创业板、沪深300、中证500和中证1000指数市盈率中位数(TTM)分别为31.9倍、32.5倍、40.8倍、20.8倍、21.1倍和31.6倍,位于历史分位数的17%、20%、17%、28%、3%和21%位置。

进入3月以来,A股主要宽基指数估值分化程度小幅缩小。截止至3月31日,全部A股、全部非金融A股、创业板指数、沪深300指数、中证500指数和中证1000指数的75分位数和25分位数的比值分别为2.85、2.80、2.26、3.54、3.31和2.92,位于历史分位数的61%、59%、49%、84%、85%和46%。

沪深300指数:估值降低,分化减弱

)

截止至3月31日,沪深300指数的市盈率中位数为20.8倍,前值为24.1倍。位于历史分位数的28%的位置,前值为51%,估值中位数水平较上月大幅下降。沪深300指数市盈率75分位数和25分位数的比值为3.54倍,前值为3.78倍。沪深300指数估值分化程度较上月有所减弱,目前处于历史分位数的84%的位置,估值分化处于历史较高水平。

中证500指数:估值下降,分化降低

)

截止至3月31日,中证500指数的市盈率中位数为21.1倍,前值为23.9倍,处于历史分位数3%位置,前值为12%,较上月大幅下降。中证500指数市盈率75分位数和25分位数的比值为3.31倍,前值为3.66倍,处于历史分位数的85%位置,前值为94%,分化程度较上月下降。

中证1000指数:估值降低,分化缩小

)

截止至3月31日,中证1000指数市盈率中位数为31.6 倍,前值为33.5倍,位于历史分位数21%位置,前值为30%。中证1000指数市盈率75分位数和25分位数的比值为2.92 ,前值为2.99,分化程度较上月继续缩小,目前位于历史分位数的46%位置,前值为57%。

创业板:估值中位数有所下降

截止至2022年3月31日,创业板市盈率(TTM)中位数为40.8倍,前置为44.8倍。当前估值水平处于自2010年以来的17%历史分位数附近。前值为28%。

从创业板估值分化情况来看,创业板板块内市盈率75分位数和25分位数的比值达到了2.26倍,前值为2.28倍。处于自2010年以来的49%历史分位数位置,前值为51%。

从创业板相对全部A股估值水平来看,创业板相对市盈率(创业板市盈率中位数除以A股市盈率中位数)为1.28,前值为1.30。处于历史分位数32%位置,相对估值较上月大幅下降。

基金重仓股:相对估值大幅下降

2022年3月,在基金重仓持股中基金重仓股TOP100的估值水平大幅下降,相对市盈率大幅下降,目前相对估值处于历史较高水平。在样本中,我们选取了股票型基金中的普通股票型基金,混合型基金中的偏股混合型基金、平衡混合型基金和灵活配置型基金等4种主动型基金,截止至2022年3月31日,基金重仓股TOP100当前市盈率中位数和市净率中位数分别为36.0和5.91,前值为43.7和7.52。处于2010年至今的66%和69%历史分位点处,前值为70%和80%;相对市盈率和相对市净率(基金重仓股估值中位数÷全部A股估值中位数)分别为1.13和2.23,前值为 1.27和2.67,分别位于82%和85%的历史分位点,前值为86%和85%。

基金重仓股TOP100的市盈率75分位和25分位比值2.9,位于52%的历史分位点;市净率75分位和25分位比值3.10,位于72%历史分位点。

基金重仓股TOP400估值大幅下降,内部分化程度边际降低。截止至2022年3月31日,基金重仓股TOP400市盈率中位数和市净率中位数分别为34.3和4.5,前值为41.5和5.3,处于2010年至今的49%和56%历史分位点处,前值为65%和73%;相对市盈率中位数和相对市净率中位数分别为1.08和1.68,前值为1.21和1.87,位于82%和78%的历史分位点,前值为90%和86%。

基金重仓股TOP400市盈率75分位数和25分位数的比值为2.8,前值为3.0,处在2010年至今的56%历史分位数。市净率75分位和25分位数的比值为3.0,前值为3.0,处在2010年至今的80%历史分位数,内部估值分化程度有所减缓。

行业估值:休闲服务市盈率处在历史高分位点

一级行业市盈率数量分布成指数型分布

)

从行业内部的市盈率中位数来看,市盈率偏低者占多数,行业市盈率中位数大于50的仅三家,而行业市盈率中位数小于30的占13家,数量分布大体成指数型分布。目前休闲服务行业在我们统计自2000年1月4日以来的市盈率数据中居行业市盈率第一,同时休闲服务行业历史分位数居行业市盈率历史中位数分位数也较高。截止至2022年3月31日,从A股各行业市盈率中位数及其历史分位数散点图来看,28个一级行业市盈率呈指数分布,25个一级行业历史分位数低于历史中枢,22个一级行业市盈率中位数历史分位数低于30%。

18个行业内部分化程度超过历史均值

)

从市盈率75分位数和25分位数的比值来看,多数行业内部估值分化程度有所减弱。18个行业的内部分化程度超过历史均值。交通运输分化程度最高,达历史分位数91%。

各行业估值历史数据一览

下图表格汇总各行业最大值最小值与当前值以及50分位数所处值,详细数据参见后文。

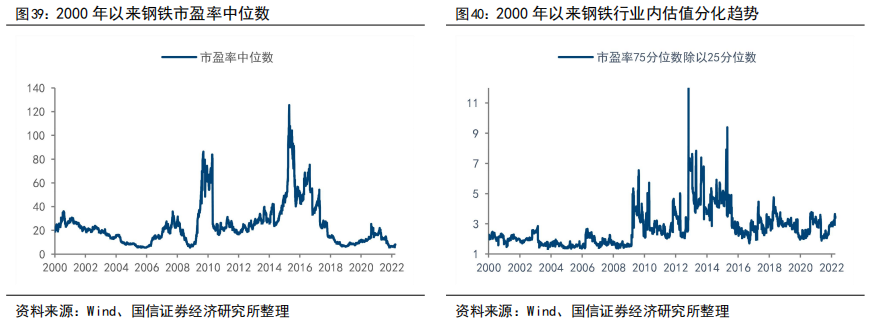

上游原材料:钢铁行业分化度升高

)

截止至2022年3月31日,有色金属、钢铁、采掘、化工、公用事业行业的市盈率中位数分别为33.0、8.1、13.5、28.9、24.0,分别位于2000年以来历史分位点的15.4%、11.4%、4.1%、15.3%和 14.7%;市盈率75分位数和25分位数的比值为2.6、3.4、3.3、2.8和2.3分别位于历史分位数的32.5%、79.4%、52.7%、61.5%和39.3%。

中游工业品:交通运输分化度涨幅较大

)

截止至3月31日,轻工制造、交通运输、国防军工、电气设备、机械设备、建筑材料的市盈率中位数分别为25.0、19.8、56.3、35.6、33.7和20.7,分别位于历史分位点的6.2%、17.9%、32.4%、26.4%、21.2%和8.5%;市盈率75分位数和25分位数的比值分别为2.8、3.5、2.1、2.6、2.4和3.2,分别位于历史分位点的56.9%、91.4%、19.3%、56.1%、54.5%和70.4%。

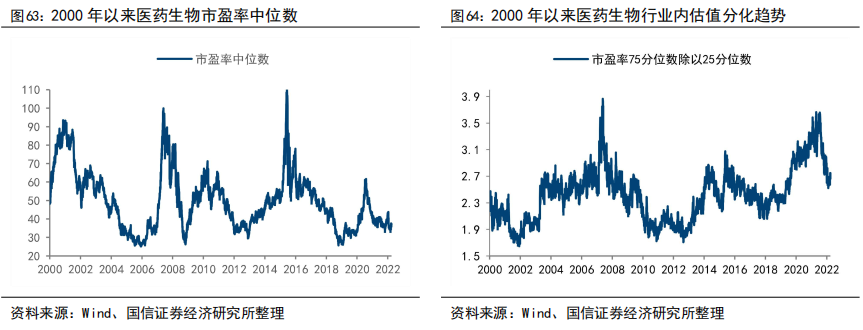

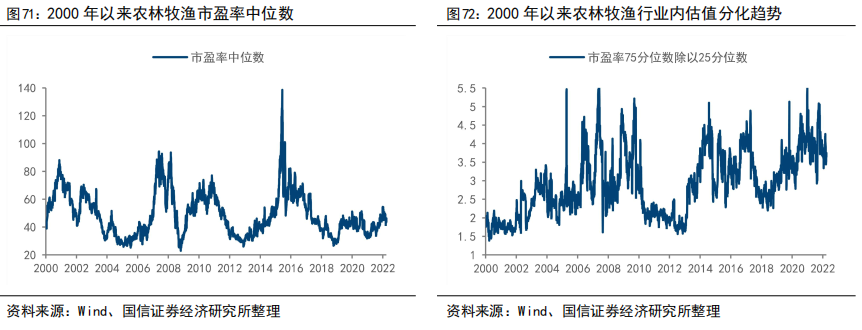

下游消费品:医药生物分化度持续缩小

)

截止至3月31日,休闲服务、食品饮料、医药生物、家用电器、商业贸易、建筑装饰、农林牧渔和汽车的市盈率中位数分别为60.8、35.7、37.3、2.6、25.0、26.0、43.8和32.4,分别位于历史分位数的64.5%、23.3%、24.8%、17.2%、13.6%、26.3%、45.1%和45.0%;市盈率75分位数和25分位数的比值分别为2.0、1.9、2.7、2.2、2.1、3.8、4.1和2.9,分别位于17.2%、7.2%、83.1%、41.7%、11.5%、70.2%、81.0%和47.5%。

大金融板块:非银金融估值创新低

)

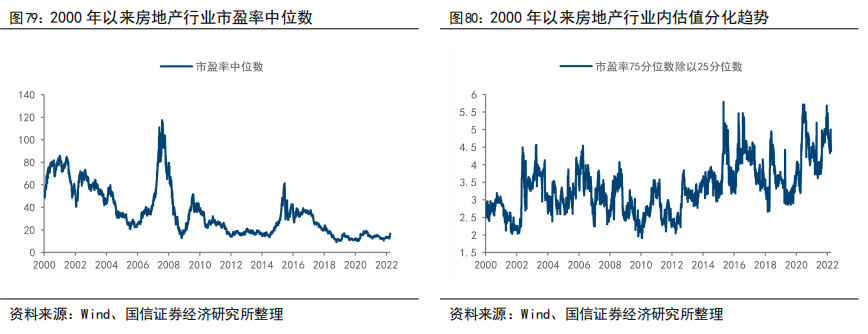

大金融板块行业估值持续低迷,房地产内部估值分化程度维持高位,总体来看,大金融板块市盈率中位数仍处在历史极低水平。截止至3月31日,银行、非银金融、房地产、综合的市盈率中位数分别为6.4、16.7、16.6和44.9,分别位于历史的分位点的16.1%、0.0%、21.6%和22.7%;市盈率75分位数和25分位数的比值为1.7、2.7、4.4和2.9,分别位于历史分位点的82.9%、28.9%、90.2%和41.3%。

TMT板块:估值多数低于历史中枢

)

TMT板块估值小幅下降,分化小幅上升,各行业内部估值分化程度依旧胶着,但仍处于历史偏高水平。截止至3月31日,计算机、电子、通信和传媒行业的市盈率中位数分别为45.6、36.7、54.4和30.8,位于历史分位点的22.0%、15.2%、54.2%和6.1%;市盈率75分位数和25分位数的比值分别2.4、2.5、3.4和3.2,分别位于历史分位点的76.8%、62.0%、85.3%和73.3%。

风险提示:

俄乌局势尚未落定,美联储加息次数超预期,局部地区短期疫情反复风险等。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处