生意社:物流受阻累库加快 纯涤纱涤棉纱市场弱势延续

生意社04月08日讯

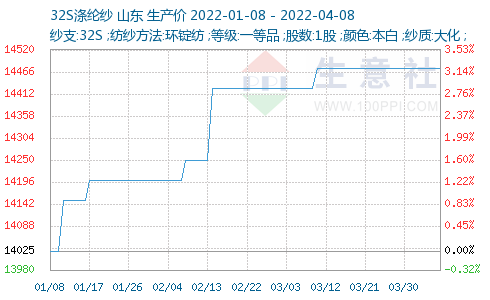

根据生意社价格监测显示,本周国内纯涤纱及涤棉纱市场在疫情管控严令下行情难有好转,近期纯涤纱价格稳中偏弱,库存继续上升,涤棉纱开机率将继续下滑。纱线价格走势与原料相背离,累库加快,加工费有继续压缩空间,弱势行情延续。截止4月8日,纯涤纱市场均价维持在14475元/吨;涤棉纱市场均价维持在21420元/吨。

清明至今涤纱交投冷清,价格下滑,库存继续上升,至今日平均升至半月偏上。江浙疫情严峻,多地物流受阻,福建、江西、河北等地发往江浙的货物普遍遭遇运输难题,运费上涨、司机难找,或因为当地管控无法进入。河北、江苏出现少数纱厂因原料不足或库存太高减产现象,福建、江西仍有混纺转产纯涤发生,山东、河北市场涤棉纱纺企出现降负运行情况,综合评估涤纱开机率基本持稳,涤棉纱开机率继续下降。涤棉纱偏弱运行,纱厂普遍库存量大,价格稳中偏弱。部分价格:福建、江西、江浙地区T32S降至13000附近送到,偏低12800;河北地区T32S报12500-12900元/吨含税送到江浙;江西地区TC65/35 32S报19500-19700元/吨,CVC60/40 32S报25000-25500元/吨,偏高25800元/吨,可商谈。

原料棉花:国内棉花现货整体成交偏淡,一口价报稳,交投略有好转,个别低价资源成交尚可。当前棉花现货点价基差重心仍有下移,主要是因为新增部分低基差资源,但整体来看多数棉商报价仍持稳;2021/22新疆机采优质3129/29B杂3内皮棉少量低基差在CF09+1350,疆内包128出库费;有棉商售21/22新疆机采312929杂3%以内成交基差在CF05+1000~1150之间,疆内库;当前一口价仍多持稳,但有部分棉商报价偏低,有棉商售21/22新疆机采312929杂3%以内一口价成交价22300~22400左右疆内库。外棉到港报价小幅下跌,印度棉Shankar-6 1-5/32装运期4/5月报价195.00美分/磅,折滑准税下报价24882元/吨;1%配额关税下港口自提报价24821元/吨。美棉EMOT SM装运期5/6月报价153.35美分/磅,折滑准税下报价24016元/吨,跌276元/吨;1%配额关税下港口自提报价23946元/吨,跌279元/吨。巴西SLM装运期4月报价152.80美分/磅,跌1.80美分/磅,折滑准税下报价23932元/吨,跌276元/吨;1%配额关税下港口自提报价23861元/吨,跌279元/吨。

原料涤短:俄乌冲突继续发酵,欧美与俄反复博弈,原油天然气回落,双休日市场整体较为安静,因疫情影响,各地物流缓慢、需求低迷。短纤目前加工差在700-800元/吨,负荷降至69.2%,库存13天附近。涤短现货稳中略偏强,下游出现集中补仓,但目前疫情影响,预计采购力度有限。3月中旬以来,国际油价在97—120美元/桶维持宽幅振荡,短纤价格被动跟随上游原料在7300—8000元/吨区间波动。由于国内疫情防控压力较大,终端服装纺织需求持续疲软,不断攀升的成本向产业链中下游传导阻力加大,短纤价格难与原料涨势同步,加工差持续走低,企业生产陷入全面亏损状态,短纤工厂纷纷减产,开工率持续下降。总体来看,短期市场驱动较弱,以被动跟随原料波动为主,后续可重点关注国内疫情有效控制后的企业加工差修复行情。

下游需求:国内疫情大范围蔓延,各地区升级防控措施,坚持“动态清零”,对纺企生产、运输、销售造成较大影响,多数中小纺织企业对市场信心明显不足,悲观气氛比较浓重。江浙沪疫情胶着,海宁经编园区所有经编企业于4月4日起全部停车,其他各地有不同程度管控。疫情拖累需求,纺织市场气氛清淡,在疫情缓解之前难有好转。内销与外贸均有所承压,订单情况不及往年同期,下游订单稀少,放假较多,江浙织造端开机大幅下滑,对于后市也较为悲观,故多随用随买,不敢大量补库。

后市预测:目前疫情形势仍不容乐观,俄乌冲突对供应链造成了前所未有的影响,下游需求不足的情况将会持续影响纱线销售,短期预计继续弱势运行。

(文章来源:生意社)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处