【季度报告——LLDPE/PP】累库风险犹存,上游或持续减产

报告摘要

走势评级:LLDPE/PP:震荡

报告日期:2022年4月5日

★ 价格传导受阻,供应快速收缩

1季度密集的产能投放叠加春节、冬奥会、两会和疫情对于需求端的压制使得聚烯烃供求关系不断恶化。2月下旬,原油价格的飙升使得上游开工率快速下滑,但供需的宽松使得降负的效果在月底才体现上游库存的去化上。在此之前,聚烯烃期价一直跟随着油价缓慢波动,基差也持续处于较弱的状态。

★ PP出口小幅提振,PE进口难有明显增量

欧洲对于俄罗斯货源的抵制以及区域间价差的再度上行使得海外供应商对于欧洲市场更加青睐,中期内或间接的利好中国PP出口。对于PE,海外的降负、物流的迟滞以及进口窗口的关闭将使得中国PE进口量在今年上半年难有明显的增量。

★需求增速依旧不乐观

目前商品房销售面积增速仍在下滑,房地产后周期的冰箱、空调等聚烯烃需求增速在2季度或依旧不乐观。虽然疫情好转后下游仍有补库预期,但在逐步进入需求淡季且前期补库预期均落空的背景下,下游或仍以刚需采购为主,大批放量较为困难。

★累库风险犹存,上游开工率或难以回升

疫情对下游的压制或将在4月中下旬前持续演绎,上游和贸易商环节仍存在累库的风险,上游开工率预计难以回升。对于5-6月,我们认为成本端大幅回落的概率较低,叠加正值传统需求淡季以及PP持续的投产,即便给到同比较高的检修量,6月仍有累库的风险。

★投资建议

上游开工率的变化以及需求端恢复的情况将是后续行情交易的重点,二者作用的结果将反映在上游以及贸易商库存的变化上。但整体来看,成本端在中期内仍然是影响聚烯烃期价的核心,聚烯烃期价或依旧呈现宽幅震荡走势。

★风险提示

原油价格超预期的变化,新增投产的推迟,疫情的再度爆发。

报告全文

1

价格传导受阻,供应快速收缩

自2021年12月下旬开始,供应端的扰动使得原油价格持续偏强震荡,聚烯烃也跟随成本端而呈现宽幅震荡的格局,但1季度PE和PP新增产能分别达到了170万吨/年和130万吨/年,密集的产能投放叠加春节、冬奥会、两会和疫情对于需求端的不断压制使得聚烯烃供求关系不断恶化,贸易商普遍反应库存压力极高。在此情况下,除煤制聚烯烃之外,国内其他工艺从1月开始便逐渐陷入亏损之中,国内一体化程度较低的PDH、外采丙烯、粉料企业首先开始停车或降负,日韩等部分外采石脑油企业聚烯烃的产量也有所缩减。

2月下旬,俄乌冲突的爆发使得原油价格急速上涨,国内油制聚烯烃企业的亏损程度大幅加剧,叠加上游库存去化的困难,中石化以及中石油企业在3月中上旬相继公布了减产计划,主要措施为裂解装置或聚烯烃装置降负或停车,提升成本传导较为顺畅的成品油负荷。

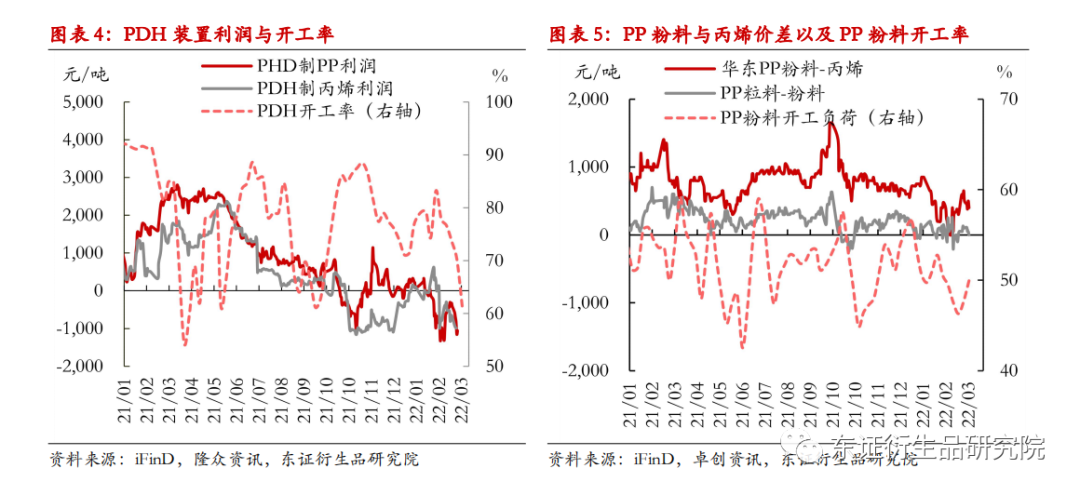

丙烷作为原油的伴生产品,其与原油的价格有着高度的相关性,早在去年的11月,丙烷价格不断上涨已使得国内PDH的开工率开始震荡下行。俄乌冲突爆发后,加速上行的丙烷价格使得PDH企业的两大主营产品丙烯和聚丙烯均进入了较高亏损,PDH开工率显著下滑。

对于PP粉料,在成本端的支撑下,其与粒料的价格在整个1季度相差无几,PP粉料竞争力大幅减弱,开工率逐渐下行。同时,丙烯的强势也造成了如徐州海天、利和知信等外采丙烯制PP装置在1季度反复的停车。

上述装置的停车和降负使得上游开工率在3月快速下行,根据我们的统计,3月PE和PP的各工艺的产量损失在分别达到了42万吨和49万吨,分别占二者表需的13%和16%,但1季度密集的投产以及疲软的需求使得降负的效果在3月底才体现在上游库存的去化上,在此之前,聚烯烃期价一直跟随着油价缓慢波动,基差也持续处于较弱的状态。

2

PP出口小幅提振,PE进口难有明显增量

在2021年墨西哥湾寒潮前,美国PE出口量约占全球PE出口量的37%左右,目前来看,北美地区对于全球的供应正逐渐恢复,PE出口量与生产量的比值在去年年末时已接近2020年8月飓风劳拉前的水平,且LDPE出口量与产量的比值已超过以往有时段,生产商库存也处于同比较高位置。

但美国内陆运输以及港口问题依旧阻碍着聚烯烃库存到出口的兑现。美国聚烯烃生产商绝大部分聚集在墨西哥湾附近,而美国其他港口拥堵的外溢使得墨西哥湾在今年1季度开始拥堵,并且,部分生产企业反映从原料的包装到发运需要等待3个月以上。在此情况下,美国装置不得不降负运行,产量在边际上下滑。因此,美国PE对全球PE的供应在中期之内或难以有明显增量。

对于欧洲,俄乌冲突的爆发使得聚烯烃生产成本再度提高,天然气和电力价格的上涨使得生产商的公共事业成本从15%-20%增加至25%-30%,成本向下传导的缓慢使得欧洲部分生产商因亏损而开始减产,叠加投机性需求的释放,欧洲聚烯烃市场从供应充裕转向供应偏紧,欧洲聚烯烃与其他区域的价差再度上行。

因避险、担心抵制和负面形象等原因,部分欧洲买家已开始寻找替代俄罗斯的供应商。根据IHS Markit的数据显示,欧洲对俄罗斯PE的进口依存度在3%,PP为17%,欧洲PE的进口尚可从中东替代,但PP进口量的缺口却难以快速弥补。因此,虽然欧洲对于中国的买盘并未明显增加,但在中东和亚洲等地区对于出口至欧洲更加青睐的情况下,中期内或间接的利好中国对于东南亚和南亚等地的PP出口,因此,我们认为3-4月中国PP出口量将处于中性偏高位置,预计在15万吨左右,但因持续性问题,5-6月可能有所回调。

中国1-2月PE总进口量同环比均有所下跌,基于1季度进口利润以及海外供应情况,我们认为中国PE进口量在今年上半年仍然不会有明显的增量。从进口利润上看,除HDPE之外,中国PE进口窗口在1季度的大部分时间内处于深度关闭的状态。从海外供应情况来看,日韩、南亚和东南亚地区的产量也因亏损在整个1季度有所减量;欧洲价格的再度上行使得中东等地区的海外供应商更希望卖货到欧洲,叠加美国出口放量受阻,预计中国PE进口量在今年上半年仍处于较低的位置,平均约在115万吨左右。

3

需求增速依旧不乐观

在1季度成本端不断上涨的过程中,需求端跟进的不足持续压制着聚烯烃期价向上的空间。除BOPP企业在春节前有较好的年度订单之外,其它如塑编、改性、低熔共聚等下游普遍反映一季度订单同比偏弱,叠加高价对需求的打压,下游再库存意愿偏低,春节、冬奥会以及两会后的下游的集中补库预期均被证伪。

3月以来,国内疫情不断的恶化使得部分地区实行半封闭管理,下游工厂的原料和成品运输均受到影响,部分下游因封锁或者利润不佳而暂时关闭。后期来看,疫情导致的需求弱势可能在4月中下旬逐渐好转,并且在前期运输问题的限制下,目前下游库存处于较低水平,解封之后下游仍有补库的预期,但在逐步进入需求淡季且前期的补库预期均落空的情况下,后期下游或仍以刚需采购为主,大批放量较为困难。

从宏观数据上来看,2022年1-2月期间,除汽车销量和快递的增速有小幅的回升之外,其他需求相关的指标均不乐观。尤其是在商品房销售面积增速依旧下滑的情况下,房地产后周期的冰箱、空调等需求的增速在2季度或将依旧低迷,聚烯烃需求增速依旧不乐观。

4

累库风险犹存,上游开工率或难以回升

对于4月,虽然新增的检修装置比较有限且进口量预期维持低位,但疫情导致下游的停工、仓库和港口的封锁以及原料运输的不畅或将在4月中下旬前持续演绎。在此情况下,上游和贸易商环节仍存在累库的风险,中石油、中石化的开工率预计难以回升。基于此,我们认为4月的检修损失量依旧仍将处于较高的水平,预计PE和PP损失量将达到38万吨和40万吨,分别占表需的12%和13%。

对于5-6月,中石油和中石化是否减产仍取决于利润以及库存的情况,对此,我们认为在原油的供给弹性仍然偏紧、欧美出行的需求恢复以及海外其他区域国际航班逐渐恢复的情况下,原油需求仍将维持强势,因此成本端原油在2季度大幅回落的概率较低;叠加5-6月正值传统需求淡季,即便以往年同比较高的检修量来计算,5月的平衡表较为健康,但6月仍有累库的风险,上游开工率或难以回升。

同时,PP在2季度仍有较高的投产压力,一体化程度较低的PP粉料、外采丙烯和PDH装置的盈利性将再度受到威胁,停车和降幅或将反复的、阶段性的发生。

5

投资建议

后续来看,中石化、中石油的开工率的变化以及需求端恢复的情况将是行情交易的重点,二者作用的结果最终会反映在上游以及贸易商库存的变化上。但整体来看,成本端在中期内仍然是影响聚烯烃期价的核心。目前聚烯烃与原油比价已经处于历史低位,期价在疫情逐渐褪去后可能迎来短暂修复的行情,但若聚烯烃表现持续强于成本端,则将带来上游装置利润的修复以及供应的恢复,在需求预期仍不乐观的情况下,再度累库或难以避免。而以目前上游亏损的程度,生产利润向下空间也已经有限。因此,我们认为成本端在中期内仍然是影响聚烯烃期价的核心,期价整体或依旧呈宽幅震荡走势。

6

风险提示

原油价格超预期的变化,新增投产的推迟,疫情的再度爆发。

报告作者

杨枭 资深分析师(能源化工)

从业资格号:F3034536

投资咨询号:Z0014525

联系人

孙诗白 分析师(能源化工)

从业资格号:F3082684

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处