Mysteel热点观察:信贷“塌方”担忧解除 信贷结构隐忧仍在

核心观点:信贷总量数据未出现“塌方”,表现超预期。但是需注意:(1)M1同比增速未反弹,一般而言,M1同比增速更能反映经济景气度,这与3月PMI表现较为一致。(2)M2同比增速-M1同比增速扩大,这既说明企业资产活化率不高,投资意愿较低,同时也是国内地产周期仍处于下行阶段的表现。(3)票据融资和短期贷款是贷款多增的主要拉动项,中长期贷款同比明显少增。这既反映了央行在货币供给端给予信贷的支持力度较大,也反映了实体需求仍相对疲弱。

住户贷款短期贷款和中长期贷款分别反映了居民消费低迷和居民购房预期依然较差,观望情绪较浓的现象。制造业信贷增长强劲,是企业中长期贷款没有“塌方”的根本原因。

从一系列的政策信号来看,后续稳增长的措施或将陆续出台。但多方面因素将制约货币政策宽松的幅度。二季度货币政策宽松的可能性增加,但是宽松的力度可能不会太大。对货币政策宽松力度的预期不可过高。3月金融数据会在一定程度上提振市场的乐观情绪,但我们仍然提示:1.重视信贷结构反映的经济隐忧,经济下行压力依然较大。2.鉴于3月信贷数据等金融数据的较好表现,以及其他宽松政策的制约因素等,宏观调控部门可能并不急于在此时实施力度较大的宽松政策。一旦宽松政策预期落空或宽松力度不及市场预期,我们提示商品市场存在价格回调的风险。

正文:

3月末,广义货币(M2)余额249.77万亿元,同比增长9.7%,增速分别比上月末和上年同期高0.5个和0.3个百分点;狭义货币(M1)余额64.51万亿元,同比增长4.7%,增速与上月末持平,比上年同期低2.4个百分点;流通中货币(M0)余额9.51万亿元,同比增长9.9%。一季度净投放现金4317亿元。

信贷总量数据未出现“塌方”,表现超预期。3月份人民币贷款增加3.13万亿元,同比多增4000亿元,环比多增1.9万亿元,符合此前我们的预期。3月银行贴现票据利率大致介于1月与2月水平之间,由此推断3月信贷数据应该环比改善不少,但是环比多增1.9万亿元确实超乎市场预期。虽然没有力度较大的降准或降息落地,但是信贷增长情况良好。但是需注意:(1)M1同比增速未反弹,一般而言,M1同比增速更能反映经济景气度,这与3月PMI表现较为一致。(2)M2同比增速-M1同比增速扩大,这既说明企业资产活化率不高,投资意愿较低,同时也是国内地产周期仍处于下行阶段的反映。(3)票据融资和短期贷款是贷款多增的主要拉动项,中长期贷款同比明显少增。这既反映了央行在货币供给端给予信贷的支持力度较大,也反映了实体需求仍相对疲弱。

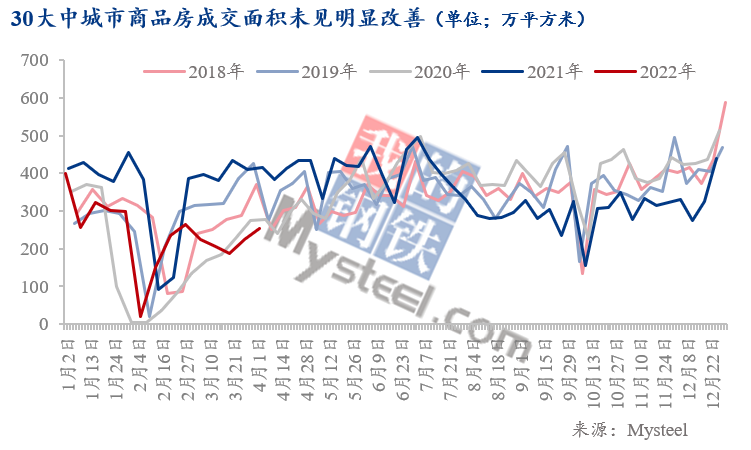

分部门看,住户贷款环比多增1.09万亿元,但同比少增3940亿元。其中,短期贷款同比减少1394亿元,反映居民消费低迷。居民中长期贷款虽然环比多增4194亿元,但同比少增2504亿元。从近期市场反馈来看,并不存在银行房贷额度紧的问题,更可能是居民购房预期依然较差,观望情绪较浓。这与高频的商品房交易数据反映情况一致。

非金融公司中长期贷款新增1.34万亿元,与去年同期基本持平。制造业信贷增长强劲,是企业中长期贷款没有“塌方”的根本原因。据央行公布的数据显示,2021年2月末,制造业中长期贷款余额达5.62万亿,同比增长38.8%,增速已连续16个月保持增长。

从一系列的政策信号来看,后续稳增长的措施或将陆续出台。根据过去历史经验,3 月PMI 通常都会比2月PMI高。而今,3月份PMI指数明显下降,且落到荣枯线以下,这对于整个一季度的经济而言非常不利。当然,散发疫情是重要原因。今年全年GDP增速目标为5.5%左右,在较高的增长目标要求下,未来稳增长政策仍有发力空间。2021年Q4货币政策执行报告和金融委会议均突出货币政策的总量作用。货币政策执行报告罕见地在多处强调货币政策的总量而非结构性作用。最突出之处在于对本轮稳增长,央行表态“积极主动”,金融委会议强调“货币政策要主动应对,新增贷款要保持适度增长”。

多方面因素制约货币政策宽松的幅度。虽然二季度货币政策宽松的可能性增加,但是宽松的力度可能不会太大。(1)目前看来,虽然中美利差和汇率问题不会对国内货币政策形成较大的制约,但若国内货币政策宽松幅度较大,频次较高,势必会使中美利差倒挂的幅度增加,这带来的不利影响将会更大。(2)当前利率水平已经处于低位,尚需观察上一轮MLF操作利率、LPR调低后的政策效果。(3)在国内外因素叠加影响之下,大宗商品原材料价格又有上升的苗头。(4)“房住不炒”的基调不会改变。当前国内房地产市场分化。若大幅降准降息,一二线城市刚需得到满足,但投资性需求恐将迅速推动新一轮泡沫的形成,而三四线城市则将受到一二线刚需购房的虹吸效应影响,抛售压力进一步加大。彼时,房地产行业的风险不仅没有降低,反而将会上升。

对货币政策宽松力度的预期不可过高。虽然3月金融数据会在一定程度上提振市场的乐观情绪,但我们仍然提示:1.重视金融分项数据反映的经济隐忧,经济下行压力依然较大。2.鉴于3月信贷数据等金融数据的较好表现,以及其他宽松政策的制约因素等,宏观调控部门可能并不急于在此时实施力度较大的宽松政策。一旦宽松政策预期落空或宽松力度不及市场预期,我们提示商品市场存在价格回调的风险。

作者:上海钢联 黑色产业研究服务部 研究员 李爽

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处