2022年3月份山东地炼汽柴油资源流向分析

导语

3月份山东地炼汽柴油月度销量环比回升,投机性的需求情绪升温,同时在月度天数以及无节假日影响下,多头因素集中提振,月度销量出现较为明显增长,但是资源流向方面南下资源缩减,北上资源增多。

据卓创资讯数据统计,2022年3月份考虑到自然天数相比上月增加以及缺少传统假期等因素,山东地炼汽柴油月度销量环比增速累计均出现反弹,且汽柴油环比增速止跌转正。3月中上旬在国际原油的带动下,中下游补货情绪以及市场交投活跃度回升,尽管下旬汽油销售持续疲软因季节性的转淡,但上旬销量对环比增长贡献较大,仍推升汽油销售环比增长,柴油环比增幅大于汽油,因随着气温逐渐回暖,户外工矿基建需求进入景气周期,且物流运输指数逐渐活跃,但中下旬因不可抗交通运输限制,抑制了户外以及物流运输需求增长,不过从整体的销售数据分析看,3月份汽柴油整体销售表现仍强于2月份。

汽油销售节奏逐步放缓 柴油仍有需求支撑位

截至2022年3月31日当月,山东地炼月度汽油累计销量在205.42万吨环比增长9.4%增速转正,柴油月度累计销量在398.61万吨环比增长37%。从结构性的行情分析看,汽油在春节假期需求高峰后处于周期性的下滑趋势,且因自驾出行受限等不可抗因素,对汽油消费影响较大,环比增幅多为自然天数增多贡献,终端需求欠佳。柴油方面需求端呈现上行周期,但是需求边际改善进程缓慢,终端消化能力受限,但基本面运行偏强。3月山东地炼销售柴汽比为1.94环比上涨0.39个百分点,说明3月柴油整体销售仍较为乐观,下月仍将维持结构性的销售分化走势。

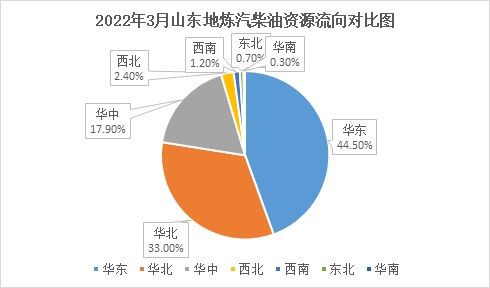

山东地炼资源南下流向汽油船单环比增长 车单萎缩

如上图所示,车单方面3月份通过数据采集分析,山东地炼汽柴油资源南下流向下滑,北上资源环比增多,其中华东地区资源流入量在268.68万吨,占比44.5%相比上月下滑1.85个百分点,3月份华东主营单位汽油库存偏高,对场外需求下降,华北地区资源流入量199.05万吨,占比33%相比上月上涨1.3个百分点,3月陕西 内蒙古工矿基建等户外用油需求回升,需求刺激下引发地炼资源流向增多,华中地区资源流入量在108.21万吨,占比17.9%相比上月上涨0.48个百分点,西北、西南、东北以及华南地区资源流入量在28.08万吨,西北以及西南流向小幅增长,东北和华南流向小幅下滑,整体波动并不明显。船运方面流向江苏 浙江以及广东和福建的资源上升,2022年3月山东地炼汽柴油船单南下资源总量在48.34万吨,其中汽油船单下海量32.24万吨环比,环比上涨85.79%多集中在中上旬成交,柴油船单下海量在16.1万吨,环比下滑29.94%。

短周期地炼资源外发受阻 周边跨地区流向为主

受原油持续下滑冲击,目前场外大户需求意愿较低,成交较为清淡,供需仍处于失衡局面,目前国内成品油处于降库存周期,且零售端价格下调以及投机性需求降温,对地炼资源跨区域南下流向产生压力,因此预计本月汽柴油船单呈现下滑预期,车单方面多流向西北 华北工矿企业以及山东周边市场,长距离资源输送受交通运输限制等因素影响,资源跨区域套利空间较小。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处