巴西食糖新榨季产量前瞻

农产品集购网特约撰稿

1►

巴西21-22榨季总结

巴西作为目前全球食糖产量第一的地区,21-22榨季产量的变化对原糖价格起到了重要影响,榨季开始之初就伴有甘蔗减产的呼声,随着榨季的深入,甘蔗的减产逐步得到印证,巴西中南部地区的甘蔗入榨量始终处于较低水平,较前一榨季更是大幅下降。随着巴西地区进入冬季,罕见的霜冻来袭更是让原本就因干旱减产的甘蔗雪上加霜,原糖价格也在此因素的影响下,价格更是直接从年初的14-15美分区间一路抬升到19美分上方。

时间回到现在22年4月份,这一时间节点是巴西中南部地区新旧榨季的交替时期,简单对巴西21-22榨季进行总结,详见表1。21-22榨季,巴西中南部地区累计共有5.23亿吨甘蔗入榨,较20-21榨季的6.05亿吨入榨量,下降8235万吨;累计产糖3206.4万吨,较前一榨季3856.5万吨,下降640.1万吨,甘蔗累计ATR为142.88,较去年同期144.71下降1.83,累计制糖比为45.2%,较去年同期的46.07%下降1.05%。

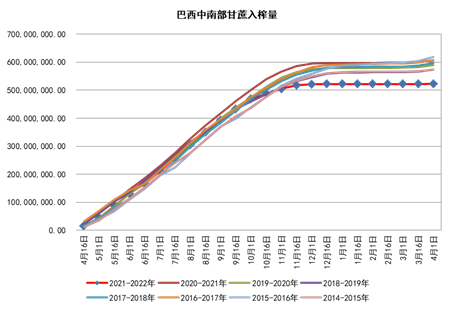

结合图2和图3显示的历年来的巴西中南部地区的甘蔗入榨量以及食糖产量情况分析,21-22榨季的甘蔗入榨量受到干旱的影响仅有5.23亿吨,这一数值较近几年的平均入榨量水平来说,处于较低的水平,不过产糖量较近几年水平相比,处于中游位置,在制糖比小幅下降的情况下,产糖量和甘蔗入榨量较往年水平出现如此情况主要是受到今年巴西地区出糖率调和的影响。

总体来看,巴西21-22榨季在甘蔗产量不是很理想的情况下,食糖产量较20-21榨季减产幅度较大,不过考虑到20-21榨季由于受到全球新冠疫情的影响,能源价格出现了历史上首次的负油价,巴西地区的乙醇价格也随着国际原油价格的快速下行而处于弱势,彼时糖醇比达到了阶段性的高位,巴西糖厂在20-21榨季转为生产原糖而不是乙醇,因此20-21榨季的食糖产量较为特殊,剔除该榨季,21-22榨季的整体产量仅较往年的平均水平小幅下降,原糖价格能够快速上涨除了巴西地区减产外,也受到能源价格在21-22榨季快速上涨影响。

表1 巴西21-22榨季总结

数据来源:UNICA、恒力期货研究院、泛糖科技

图2 巴西中南部食糖产量(单位:万吨)

数据来源:Wind、恒力期货研究院

数据来源:Wind、恒力期货研究院图3 巴西中南部甘蔗入榨量(单位:万吨)

数据来源:Wind、恒力期货研究院

数据来源:Wind、恒力期货研究院2►

巴西22-23榨季展望

天气情况展望:2021年年末,全球范围的拉尼娜现象一度使得巴西新榨季的甘蔗产量前景堪忧,不过随着时间的推移,巴西中南地区的降水情况好于预期,圣保罗地区一度还因为雨水过多而有洪灾的出现,对于甘蔗生长较为关键的时期的降雨量进行统计,虽然22-23榨季的平均降水量仍少于往年均值,不过较21-22榨季有了很大程度的改善,因此甘蔗的产量有望得到恢复。

食糖产量前瞻:巴西食糖榨季一般从每年的4月份开始,目前处于新榨季的初期,产量数据较少,对于后市的指导意义不大,不过对于甘蔗整体的产量预测,目前初步的结论是,22-23榨季甘蔗的入榨量将恢复至5.5-5.6亿吨,这将利多食糖的生产,不过具体的食糖产量预测还需要结合制糖比来进行调节,由于目前能源价格始终处于高位,所带来的乙醇对于原糖的比价始终处于高位,目前巴西糖厂依旧倾向于生产乙醇,如果按照44%的制糖比去测算,整体的产量应该在3300万吨左右,不过目前对于制糖比的预测还存在很大的不确定性,考虑到历史上有35%的制糖比的出现,因此目前预估的44%仍有下调的可能,对应的食糖产量预估也有继续下调的空间。

巴西食糖平衡表预测:针对前面所做的新榨季展望,我们对平衡表做出了以下预测,按照44%的制糖比进行预测,预计产量3350万吨,前文也提到过制糖比的不确定性,由于44%的制糖比的预估还是有些保守,因此存在继续下调产量的可能;出口预计同上榨季持平,为2350万吨。整体产量较前一榨季上调100万吨。

图4 巴西食糖平衡表预测

数据来源:恒力期货研究院

数据来源:恒力期货研究院3►

结论

在宏观环境能源价格因受到OPEC产量恢复迟缓以及俄乌冲突导致的俄罗斯原油断供影响,价格将维持高位,由此带来的通货膨胀将对全球大宗商品价格起到推波助澜的作用。能源价格高企进而将对巴西未来榨季的制糖比产生影响,虽然巴西22-23榨季原糖的产量由于甘蔗产量的恢复而有所增加,但原糖产量的恢复受制糖比的限制可能会不及预期,这一问题还需要随着榨季的深入而逐步得到证实,我们将持续跟踪巴西地区产量的变化。(农产品集购网特约撰稿,作者:万承植,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处