南华期货:关于近期宽财政的力度和方向

核心观点:

1)近期一季度经济数据出炉之后,尽管经济下行压力加大叠加疫情扰乱市场信心,但是4月20号LPR保持定力使得市场宽货币预期落空,市场预期进一步悲观,股债汇均出现调整。宽货币落空,势必要求财政力度跟上来支撑稳增长,在此之际,我们结合3月财政收支数据来重新审视当下的宽财政力度和方向。

2)按照两本账预算支出,今年广义财政收支差额为9.73万亿,广义财政赤字率为7.9%,比去年的5.2%的广义赤字率提升了2.7%,仅次于2020年。但是从广义财政赤字的季节性表现来看,尽管本月宽货币预期落空,但是广义财政赤字支出进度却是近5年新高,也明显高于财政力度最大的2020年,显示宽财政持续发力中,而主要发力点仍为基建,预计二季度基建增速有望进一步抬升。

正文:

近期一季度经济数据出炉之后,尽管经济下行压力加大叠加疫情扰乱市场信心,但是4月20号LPR保持定力使得市场宽货币预期落空,市场预期进一步悲观,股债汇均出现调整。宽货币落空,势必要求财政力度跟上来支撑稳增长,在此之际,我们结合3月财政收支数据来重新审视当下的宽财政力度和方向。

一、一般公共预算支出:支出加速、基建发力

3月一般公共财政支出再度提速,主要受地方支出增速上行拉动,从一般公共财政支出的投向来看,尤其基建支出领域的城乡社区事务、农林水事务以及交通运输累计同比增速相较于2月均有明显抬升,民生类增速依然维持高位,且从各领域支出占比来看,相比2月,基建类占比有所提升,说明相对而言基建支出力度进一步提升。

从整体财政支出进度来看,1-3月一般公共财政支出进度为23.8%,居于近几年相对高位,充分凸显当下宽财政的积极姿态。

图1:一般公共财政支出投向及变化(%)

数据来源:iFinD 南华研究

图2:民生支出和基建支出增速均进一步抬升

数据来源:Wind 南华研究

图3:一般公共预算支出进度属于近几年相对高位

数据来源:iFinD 南华研究

二、一般公共预算收入:疫情下的众生相

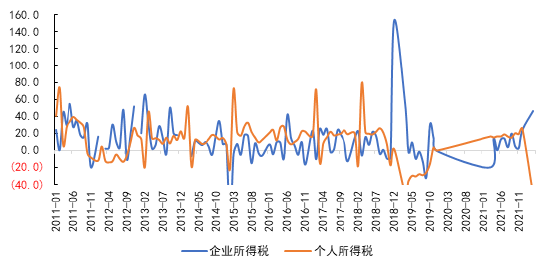

从收入端表现来看,3月一般公共财政收入增速明显下降,尤其是中央财政收入下降,从收入类型来看,税收收入下降是导致一本账收入明显回落的主要原因。

从税收类型来看,国内消费税、国内增值税、个人所得税等回落相当明显,主要系3月以来这波疫情对国内生产、消费以及居民收入都造成重创有关。尤其从同比增减表现来看,3月个人所得税同比下降-633亿元,创2019年3月以来的新低,是所有税种同比回落幅度中最大的,加之3月城镇调查失业率攀升至5.8%充分反应了稳就业的难度,就业是收入根本,失业率高升也验证了居民收入的受伤。

从一般公共预算收入进度来看,3月累计收入进度29.5%,尽管是近5年新高,但是分月表现来看,一季度收入进度靠前主要因为2月收入进度是近几年新高,3月单月的收入进度其实只有7.5%,仅好于2020年同期表现,所以疫情以及经济下行对收入端的影响尚未完全体现出来。

图4:国内消费税收入明显回落

数据来源:iFinD 南华研究

图5:个人所得税断崖式下降,反映居民收入受伤

资料来源:Fed 南华研究

图6:一般公共预算财政收入进度

数据来源:iFinD 南华研究

三、政府性基金预算收入:地产是硬伤

3月政府性基金收入仍旧呈现负增速,跌幅边际收窄,其中国有土地使用权出让收入负增速小幅收窄,这背后主要受集中供地节奏的变化以及3月疫情尚未严重波及到上海,部分一线城市土拍表现尚可所致。据统计,重点一线城市中,上海、北京、广州、深圳在2022Q1全口径累计土地出让金分别为514亿元、248亿元、29亿元、19亿元,同比分别为+81%、-74%、-92%、-53%,一线城市出让金分化较大,主要受集中供地节奏的影响。但是,总体而言,3月政府性基金收入进度为14.0%,为近5年来最低,这背后最主要的原因还是房地产疲态尚未逆转,从100大中城市成交土地占地面积这一高频数据表现来看,4月同比数据负增速小幅收窄,说明房地产销售仍旧在底部摩擦。

图5:政府性基金预算收入进度

数据来源:iFinD 南华研究

图6:土地出让未见好转

资料来源:iFinD 南华研究

四、政府性基金支出:基建持续发力

政府性基金支出在很大程度上是今年宽财政的主要助力,也是今年广义财政赤字率上升的主要来源。从政府性基金支出进度来看,3月累计支出进度为17.9%,仅低于2019年同期,另外从单月表现来看,3月单月支出进度为7.7%,是近5年新高,很大程度上是因为今年地方政府专项债的实际可用额度放量和前置发行有关。

关于二季度专项债发行进度,目前来看,近期财政部发文要求加快发行今年专项债发行使用工作,一方面要求各地抓紧分解下达3月底下达的新增专项债券额度,原则上在4月底前分解下达至市县。另一方面财政部要求加快新增专项债发行进度,6月底前要完成大部分今年新增专项债的发行工作,并于3季度完成剩余额度发行扫尾工作,为后续政策实施留出空间。此前国务院常务会议要求地方在9月底前完成全年的新增专项债发行任务。而上述财政部文件,则进一步要求地方发债提速,在6月底前完成大部分新增专项债,这意味着剩余约2.56万亿元新增专项债额度大部分将在第二季度完成发行。按照资金发放到形成实物工作量大概三个月的时间来推算,基建在二季度乃至三季度都将持续发力。

从专项债投向来看,今年一季度发行的1.25万亿元新增专项债,超六成资金投向基础设施建设,比如一季度专项债资金中投向市政和产业园区基础设施4157亿元、交通基础设施2316亿元等,基建占比处于相对高位。

图7:政府性基金预算支出进度仅次于2019年

数据来源:iFinD 南华研究

图8:专项债发行支撑政府性基金支出加速

数据来源:iFinD 南华研究

图9:2022年2月新增专项债投向

数据来源:财政部 南华研究

五、总结:近期宽财政的力度及方向

按照两本账预算支出,今年广义财政收支差额为9.73万亿,广义财政赤字率为7.9%,比去年的5.2%的广义赤字率提升了2.7%,仅次于2020年。但是从广义财政赤字的季节性表现来看,尽管本月宽货币预期落空,但是广义财政赤字支出进度却是近5年新高,也明显高于财政力度最大的2020年,显示当前财政支出扩张明显发力,而主要发力点仍为基建,预计二季度基建增速有望进一步抬升。

图10:广义财政赤字支出的季节性

数据来源:iFinD 南华研究

作者:南华期货研究所 马燕 投资咨询资格证号:Z0012651

重要申明:本报告内容及观点仅供参考,不构成任何投资建议。期市有风险,入市需谨慎。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处