高瑞东:美联储与财政部,如何配合穿越危机

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文/高瑞东 光大证券(维权)董事总经理、首席宏观经济学家

次贷危机和新冠危机后,美国债务规模急速扩张,但从利息偿还和政府杠杆率的角度来看,债务扩张对美国财政部的影响有限。两次危机后,美联储通过增发货币,在二级市场购入美债,间接为财政部债务融资,同时通过预期指引和量化宽松压降美债收益率,为财政部大规模发债、又无需承担较高利息压力提供有力保证。向前看,在国外部门对美债的需求逐渐接近饱和、财政支出增速不减的背景下,预计美国财政部将持续依赖美联储为其债务融资,债务货币化可能没有回头路。

美联储为财政部降低财政刺激后的债务压力

2008年次贷危机和2020年新冠危机后,美国政府债务规模显著扩张,债务净发行量在两次危机后的两年分别达3.1万亿美元和6.2万亿美元。但从利息偿还压力和美国政府杠杆率的角度来看,两次债务扩张,对财政部冲击均有限,其关键就在于财政部与美联储的配合。两次危机后,美联储在二级市场大规模购入美债,间接为财政部债务融资,同时通过预期指引压降中长期美债收益率,为财政部大规模发债、又无需承担较高利息压力提供有力保证。根据我们的测算,新冠危机期间美国的净发债规模是2008年次贷危机期间的两倍,但利息成本较2008年时期仅增长2%。

财政+货币,双轨并用应对危机。

美联储在两次危机中,除了保持联邦基金利率接近于零的水平之外,还开启了共计4轮的量化宽松。然而,货币政策自身有其局限性。在危机来临时,财政刺激政策在对冲私人和企业部门去杠杆带来的通缩压力、抵抗经济衰退风险时,可能比货币政策更有效。

美联储现已经成为美债的第二大持有人。虽然美联储无法直接向财政部认购国债,但是美联储可以通过债券一级交易商这条通道,在二级市场中购入国债,将增发的货币通过一级交易商传递给财政部。财政部在融到钱之后,将资金用于支撑财政开支或存入TGA账户。在此过程中,美联储的资产(其持有的国债增加)和负债(准备金和TGA现金余额增加)同时增加,因此,美联储资产负债表规模扩张。而在财政部的资产负债表中,资产端(TGA增加)和负债端(国债增加)也同时增加。

美国政府债务将持续扩张,债务货币化没有回头路。

从美国联邦债务债权人结构的角度看,国外债权人持有的美债比例在2000年-2020年之间显著下降,而美联储持有美债比例大幅度上升,显示国外部门对美债的需求逐渐接近饱和,而美联储则需要持续为财政部发行的美债托底。美债债权人结构的剧变,暗示着美债在供需两端上的力量逐渐失衡。向前看,市场对美债消化能力有限,但美国财政部支出增速不减,美国联邦政府或许只能持续依赖美联储为其美债融资。

一、美联储为财政部降低财政刺激后的债务压力

美国联邦政府财政赤字规模,在2008年和2020年两次危机后急速扩张,带动美国政府债务规模持续上行 。但从美国政府利息偿还和债务杠杆率的角度来看,两次债务扩张,对财政部冲击均可控,其关键就在于美国财政部与美联储的配合。两次危机后,美联储大规模购入美债,间接为财政部债务融资,同时通过预期指引压降中长期美债收益率,为财政部大规模发债、却又无需承担较高债务偿还压力提供有力保证。

1.1、美联储QE降低财政部付息压力

从利息偿还的角度看,美联储量化宽松购买美债,叠加有效的预期指引,导致美债收益率在两次危机后维持低位,为财政部提供低利率发债环境。

从2007年9月次贷危机开始到2014年,美联储共实行了3轮量化宽松(QE),其资产规模从危机前的8000亿美元攀升至2015年初的约4.5万亿美元。在此期间,10年期美债收益率从高点4.56%一路下行至2.12%。2020年新冠危机期间,美联储资产负债表从2020年初的4.2万亿美元迅速攀升至2021年末的8.8万亿美元,其中新增美债持有规模达3.3万亿美元,在此期间,美债收益率从1.88%显著下行至2021年末的1.52%(最低点为2020年7月的0.55%)。

美联储实施量化宽松,主要通过信号和期限溢价压制美债收益率。一方面,资产购买有助于证明并强化美联储对货币宽松政策的承诺,尤其是将在更长一段时间内使短期利率维持在低位的承诺。另一方面,量化宽松增加了对中长期政府债券的需求,并因此降低了该类债券的期限溢价。

我们对2008年和2020年两次危机中,美债发行的利息成本以及支付路径进行了测算。取2009年-2010年和2020年-2021年两段时期下的美债增发期作为测算目标期,通过计算目标期内发行的各期限美债的利息成本和到期时间,可以得出,新冠危机期间的净发债规模是次贷危机期间的两倍,但利息成本为8710亿美元,相较于次贷危机时期,仅增长2.7%。

新冠危机时期利息成本较低的主要原因,在于货币政策更为宽松,国债利率被压制在较低位置。美联储宽松货币政策下的低国债利率,使得财政部可以进行大量债务扩张,而不需承担较高财融资成本。

这也是为什么我们能看到,虽然危机期间,财政部大规模发债,按常理来分析,危机后的数年中,利息支出都应该显著上行。然而,在两次危机发生前,美国国会预算办公室(CBO)对利息支出的预测,均显著高于实际值或危机发生后的预测值。可以看到,美联储QE其实在为财政部大规模发债融资,提供了低利率的环境。

1.2、美联储为财政部间接融资,限制政府杠杆率上行幅度

从政府债务杠杆率的角度来看,虽然新冠危机后财政刺激规模远超次贷危机后,但美国政府杠杆率上行幅度却不及次贷危机后。2008年次贷危机后,为对冲私人部门去杠杆,政府债务杠杆率由2008年末的66.1%快速上行至2010年末的87.1%, 上行幅度达21%,并且持续上行至2015年才有企稳迹象。相比之下,2020年新冠危机后,美国政府债务杠杆率由2019年末的99.9%上升至2021年末的116.7%,上行幅度为16.8%,并且较2020年末已开始回落。

在计算政府债务/GDP比率时,分子端是公众持有的国债规模。因此,若是公共资金购买美债来推动的财政刺激,债务/GDP比率必然快速上升。但若财政刺激的资金来源于央行(美联储扩表,为财政部发债间接融资),债务/GDP比率增加的幅度就会显著降低。

新冠疫情期间,美联储大规模扩表并购入美债,贡献了同期美债新增份额的50%以上。当美联储持有美债,财政部给美联储交付利息,但这部分利息收入大多都会返还给美国财政部作为盈利输出(remittances)。根据美联储2022年1月公布的数据,2021年,美联储向美国财政部上缴1074亿美元——约为美联储年度利息收入的88%。也就是说,若财政部的债务由美联储持有,其利息支出微乎其微,并且不会对政府债务杠杆率产生上行压力。

债务结构方面,因美联储压降美债利率,叠加美国中期债券的高流动性和高需求性,两次危机时期,美国财政部净发行量最多的就是中期债券(2-10年期债券),短期债券其次(1-12个月期),长期债券净发行量最少 。

2009年-2010年,国债净发行量为3.1万亿美元,其中,中期国债发行净额为2.8万亿美元,占总发行净额的92.3%;2020年-2021年,国债净发行量为6.2万亿美元,其中,中期国债净发行额为3.7万亿美元,占总发行额59.5%。

中期国债占发行净额最高的原因有三点。一是,2020年起剩余年限居中的国债流动性更好、市场需求量较大,对增量发行的中期债券有较强的消化能力。二是,中期国债相比长期利率更低,可以降低联邦政府的融资成本。而短期国债尽管灵活且融资成本低,但偿付期限短,资金轮转快。考虑到联邦政府的融资目标中含有基建等需要长期占用资金的项目,轮转周期短的短期国债不利于联邦政府进行财政规划。因此中期国债成为了财政部发债的主要品种。

二、货币+财政,双轨并用应对危机

2.1、美联储为财政部间接融资,限制政府杠杆率上行幅度

美联储在两次危机中,除了保持联邦基金利率接近于零的水平之外,还开启了共计4轮的量化宽松。然而,货币政策自身有其局限性。在危机来临时,财政刺激政策在对冲私人和企业部门去杠杆带来的通缩压力、抵抗经济衰退风险时,可能比货币政策更有效。

在2008年次贷危机后,资产价格暴跌,私人部门开始进入长期的去杠杆周期,而货币政策对私人部门信贷需求的刺激,在此阶段则收效胜微。货币政策只能影响信贷的价格(利率),但无法决定信贷的需求(激励私人部门加杠杆)。而在此期间,政府部门债务杠杆率在2008年后持续攀升,直至2013年才开始企稳。在私人部门需求疲软的背景下,财政政策发力,直接支持居民和企业资产负债表修复,防止通缩风险。

对比来看,新冠危机后,一方面,美联储重启扩张性的货币政策工具,除降息外,还实行了大规模的资产购买计划(QE)。另一方面,美国联邦政府汲取2008年危机后的教训,显著抬高财政刺激的重要性,推出总额高达约6万亿美元的财政刺激法案,包括2.2万亿美元CARES法案、1.9万亿美元美国救助计划法案、1.2万亿美元基础设施投资和就业法案等,直接向个人派发现金补贴,向企业提供贷款,升级基础设施。超大规模的财政刺激下,美国经济和就业市场迅速复苏,居民消费激增,实际GDP增速在2021年高达5.7%。财政刺激提高了私人部门的名义收入,并进一步促进私人部门资产负债表的修复。

2.2、美国政府靠什么融资?

美国国债债权人构成

要了解美国政府的融资方式,首先需要了解美国国债债权人的构成。美国公共持有的联邦债务的债权人,主要包括国内债权人和国外债权人。国内债权人包括美联储,共同基金,金融机构以及个人等;海外债权人包括各国中央银行以及机构投资者等。截至2021年末,美国国内投资者持有约17万亿美元美国国债,占未偿还的公众持有债务的70%;外国投资者持有约7.8万亿美元,占30%。

美国国内债券人持有的债券在2008年至2020年两次危机之间大幅增加,从大约4.3万亿美元增至17万亿美元,持有比例增长14个百分点。其中,大部分增长由美联储通过QE持有。截至2021年末,美联储持有美国国债达6.1万亿美元,占美债存量的24%。而2008年末,美联储仅持有0.5万亿美元,约占公众持有债务的7%。

从美国国债债权人的构成中可以看出,美联储现已经成为美国国债的第二大持有人。那美联储配合财政部融资的机制又是怎样的呢?

由于常年维持财政赤字,美国财政部需要通过发行大量国债进行融资来维持财政支出。但由于市场无法完全消化美债发行量,需要美联储配合购入部分美债来保证美债市场稳定。美联储则是通过增发货币的形式,间接为政府财政提供融资。

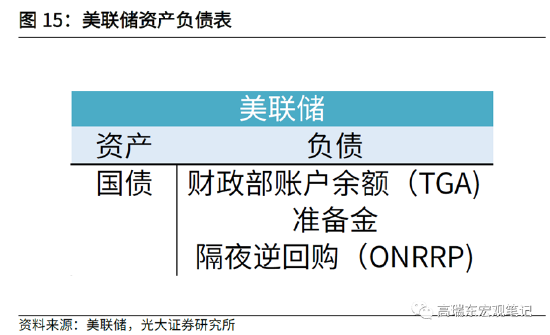

在简化版的美联储的资产负债表上,资产端包括美债,负债端包括财政部存放在美联储的现金余额(TGA)、银行准备金、以及货币市场基金持有的隔夜逆回购(ONRRP)余额。在简化版的财政部资产负债表上,资产端包含TGA余额,负债端则是财政部发行的国债。

在美联储为财政部融资的过程中,虽然美联储无法直接向财政部认购债务,但是美联储可以通过债券一级交易商这条通道,在二级市场中购入国债,将增发的货币传递给美国财政部。财政部在融到资金之后,将资金用于支撑财政开支或存入TGA账户,也就是说,财政部发债融资后,一部分用来开支,剩余部分则被存到财政部TGA账户。在此过程中,美联储的资产(其持有的国债增加)和负债(准备金和TGA现金余额增加)同时增加,因此,美联储资产负债表规模扩张。而在财政部的资产负债表中,资产端(TGA增加)和负债端(国债增加)也同时增加。

2009年至2010年间,美国政府债务净发行为3.1万亿美元,其中,美联储所持有美债规模增量为1.8万亿美元。2020年至2021年间,美国政府债务净发行6.2万亿美元,其中,美联储所持有美债规模增量为3.5万亿美元。

可以看出,在应对两次危机时,美联储为美国政府债务融资,提供了关键援助。特别是此次新冠危机期间,美联储大规模扩表并购入美国国债,贡献了同期美债新增份额的50%以上。这种财政部大规模发债,美联储增发货币,经由一级交易商的通道,为财政部融资的过程,其实就是间接的债务货币化。

那我们不经要问,美国政府债务规模是否会持续扩张,间接的债务货币化之路是否可持续?

三、美国政府债务将持续扩张,债务货币化没有回头路

美国债务规模是否会持续扩张,取决于美国的财政赤字,即美国政府收支情况的展望。因本篇报告主要讨论,美国财政部因财政刺激(支出)而导致债务规模陡升,因此,本章节重点就未来财政支出做出分析,并从美国联邦政府债务持有人结构来分析,为何债务货币化没有回头路。

从美国联邦债务债权人结构的角度看,国外债权人持有的美债比例在2000年-2020年之间显著下降,而美联储持有美债比例显著上升,显示国外债权人对美债的需求逐渐接近饱和,而美联储则需要持续为财政部发行的美债托底。

2008年-2021年,美联储持有美债规模已从0.5万亿美元上行至6.1万亿美元,占美债存量的23.7%。同时期,国外债权人持有债务的占比从43.4%下跌至30.3%。其中,日本和中国是美债的主要国外持有部门,截至2021年末,中日两国共持有美债2.3万亿美元,占到总国外持有量的30.7%。

从2013年起,中国的美债持有量逐年下行,相较于2013年的峰值,至2021年末已经减持约2480亿美元。日本作为美国同盟国,在新冠疫情危机期间,虽然进行了增持,但增持的规模远不及2008-2012年期间,其美债持有份额也自2008年起持续回落。可以看到,中日对美债的需求已明显进入疲软阶段,而新兴经济体对美债需求的增量,无法对冲中日两国对美债需求的回落。

美债债权人结构的改变,暗示着美债在供需两端上的力量逐渐失衡。向前看,市场对美债消化能力有限,但财政部支出增速不减,美国联邦政府或许只能持续依赖美联储为其融资。

从美国财政支出的结构来看,法定支出仍然是支撑总体财政支出上行的主力,但因债务负担高企,利息净额增速将在较长时间内超越法定支出和自主性支出增速,加剧整体财政压力。

2000年到2020年,法定支出快速上行,增量规模占总财政支出增长的76%。其中,收入保障、医疗保险、以及两次危机下的非常规福利投入则是法定支出增量的主要贡献项。

相较于法定支出,自主性支出增长较为缓慢。2008年至2020年间复合年均增长率仅为4.9%。非国防部分增速缓慢稳定,年增长率在5.7%。根据CBO的预测,总体自主性支出将保持缓慢增长,2021年至2031年年均复合增速约1.28%。

得益于联邦政府长期宽松货币政策下的低利率,财政支出中,2020年之前,利息净额绝对值规模持续保持低位。但需要注意的是,美联储已经开启货币紧缩周期,引导债券收益率上行。因此,在背负超过28万亿美元负债的同时,财政部还将为新发债务下的高利息负责。从CBO的预测数据也可以看到,2021年-2031年,CBO预测利息净额支出增速远超法定支出和自主性支出增速。

利息净额攀升将挤压联邦政府财政支出空间。短期内,美国财政部可以减少国债发行,对冲利率上行带来的利息压力,但中长期来看,财政部整体支出增速节奏大概率不变,利息支出上行可能会进一步提升财政赤字,形成恶性循环。

向前看,2022-2031年期间,法定支出仍将是支撑整体财政支出走高的核心部分,其中,社会保障支出和医疗保险及医疗补助支出是主要推手。

根据CBO的预测,法定支出将在疫情结束后暂时回落,并迅速重回快速增长通道。细分来看,法定支出主要包括社会保障、医疗保险及医疗补助、收入保障、退休金和伤残金。收入保障和其他支出会在疫情结束后迅速回落,并保持较低增长,而社会保障支出和医疗支出将加速抬升,支撑法定总支出的长期上行。

受老龄化加深拖累,CBO预计社会保障支出和医疗保险及医疗补助支出,将长期保持较高速增长,也就是说,美国财政支出可能已经被社保绑架,财政支出持续上行的路径难以改变。

根据美国最新人口普查数据,美国3.3亿人口中,16.8%的人口(即5400万人)年龄超过65岁。到2030年,超过65岁的人口数量将快速增长至7300万人。同时根据世界银行的数据,美国的生育率已经从2007年的2.12%的高点,回落至2019年的1.70%,为历史新低。按照当前趋势,可以预见,老龄人口比重在接下来的十年间将持续上行,对社保医疗部门持续施压,导致联邦政府难以削减社保和医保相关支出。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处