Mysteel:2022年全国粗钢产量分析及5月预判

2022年3月份,全国粗钢日均产量284.84万吨,较1-2月份增长6.4%,预计4月份粗钢日均产量突破290万吨。4月份国内疫情形势复杂严峻,需求恢复低于预期,导致钢价出现冲高回落态势。5月份仍需重点关注国内疫情,俄乌冲突以及美联储加息进程,钢市不确定因素较多,钢价或区间震荡运行。

一、3月份全国粗钢日均产量284.84万吨,环比增长6.4%

国家统计局数据显示,3月份全国粗钢产量8829.5万吨,同比下降6.4%;生铁产量7159.8万吨,同比下降6.2%;钢材产量11688.7万吨,同比下降3.2%。

2022年1-3月份,全国粗钢产量24337.6万吨,同比下降10.5%;生铁产量20090.5万吨,同比下降11.0%;钢材产量31192.6万吨,同比下降5.9%。

3月份,全国粗钢日均产量284.84万吨,较1-2月份增长6.4%。主要是进入传统开工季,以及冬奥会环保限产结束,3月份钢厂集中复产。

二、1-3月全国粗钢表观消费量2.36亿吨,同比下降9.3%

统计局、海关总署数据显示,2022年3月份,全国粗钢产量8829.5万吨,钢材净出口393.4万吨,折合粗钢净出口409.8万吨(钢材按0.96折算),钢坯、钢锭净进口86.1万吨,粗钢表观消费量8506万吨,同比下降4.0%。(注:2021年3月份,全国粗钢产量修正为9433万吨,粗钢表观消费量修正为8859万吨。)

2022年1-3月份,全国粗钢产量2.43亿吨,钢材净出口996.1万吨,折合粗钢净出口1037.6万吨(钢材按0.96折算),钢坯、钢锭净进口251.9万吨,粗钢表观消费量2.36亿吨,同比下降9.3%。(注:2021年1-3月份,全国粗钢产量修正为2.72亿吨,粗钢表观消费量修正为2.60亿吨。)

三、3月份主要品种钢材日均产量环比增长

按钢材品种来看,2022年1-3月份,我国钢材产量3.12亿吨,同比下降5.9%。其中,钢筋产量5528.9万吨,同比下降13.3%;线材产量3280.3万吨,同比下降16.8%;冷轧薄板产量1067.7万吨,同比增长1.5%;中厚宽钢带产量4477.9万吨,同比下降0.7%;焊接钢管产量1213.7万吨,同比持平。

2022年3月份,钢筋、线材、中厚宽钢带、冷轧薄板、焊接钢管等日均产量分别为65.8万吨、39.9万吨、52.5万吨、14.3万吨和16.9万吨,较上月增加6.8万吨、3.8万吨、4.2万吨、3.6万吨和5.7万吨。预计4月份主要品种钢材日均产量进一步回升。

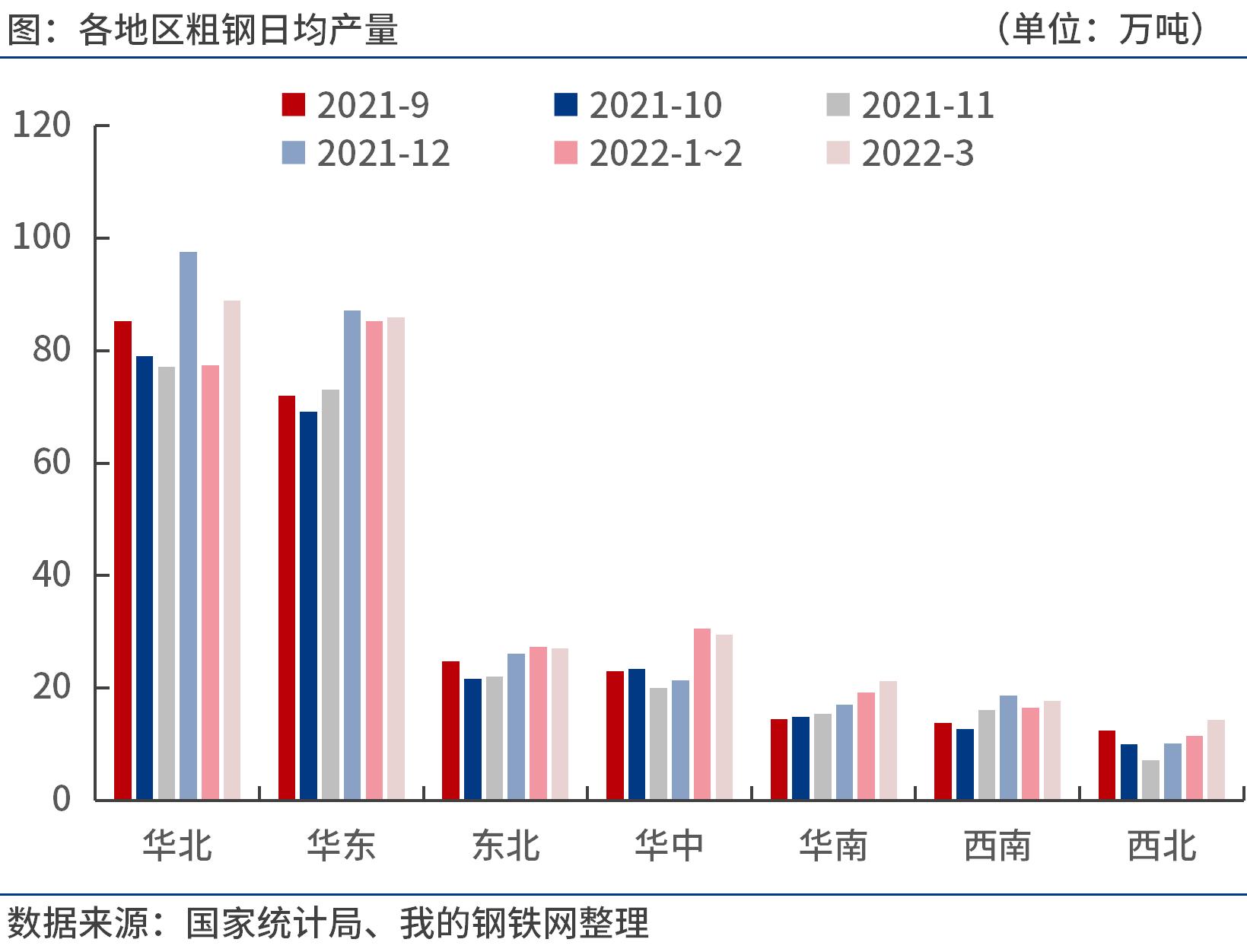

四、3月份华北地区粗钢日均产量环比明显回升

按地区来看,2022年1-3月份,华北地区粗钢产量7345.6万吨,同比下降19%;华东地区粗钢产量7691.6万吨,同比下降6.8%;东北地区粗钢产量2452.6万吨,同比下降4.2%;华中地区粗钢产量2411.6万吨,同比下降5.0%;华南地区粗钢产量1791.2万吨,同比下降3.7%;西南地区粗钢产量1521.9万吨,同比下降10.9%;西北地区粗钢产量1123.2万吨,同比增长0.9%。

2022年3月份,华北、华东、华南、西南、西北等地区粗钢日均产量分别为88.9万吨、85.9万吨、21.3万吨、17.7万吨、14.3万吨,分别较1-2月份增加11.5万吨、0.7万吨、2.1万吨、1.3万吨和2.8万吨;东北、华中等地区粗钢日均产量分别为27.1万吨和29.6万吨,分别较1-2月份减少0.2万吨和1.1万吨。

五、后期粗钢产量预判及影响分析

4月份国内钢材市场呈现冲高回落态势。由于4月份仍处于开工季,预期钢市供需回升,原燃料价格逐步走高,以及稳增长政策加码,市场预期向好,推动钢价进一步上涨。不过,由于国内疫情反复,物流运输受阻,需求恢复低于预期。同时,俄乌冲突持续,美联储加快收紧货币政策等因素阻碍全球经济复苏。随着利空因素发酵,市场情绪转弱,4月下旬钢价高位回落。

成本方面,据笔者测算,4月底唐山长流程钢厂处于盈亏平衡线附近。4月份铁矿石价格跟随钢价冲高回落,但是焦炭价格涨幅明显,废钢价格也居高不下,整体生产成本上移,钢厂利润出现下滑。

供给方面,进入4月份,国内钢厂进一步复产。不过,由于国内疫情反复,唐山、邯郸等地临时封控管理,加上4月下旬部分钢厂陷入亏损,预计钢铁产量前高后低,4月份全国粗钢日均产量或超过290万吨。5月份钢铁产量或波动不大,一旦国内疫情得到有效控制,或呈现前低后高态势。

需求方面,4月份国内疫情形势复杂严峻,居民购房、家电、汽车等消费均受到抑制;制造业供需两弱,经营业绩受到冲击,投资意愿也有下降。当前宏观政策实施力度加大,包括加大稳健货币政策力度;全面加强基础设施建设;各地发放消费券,松绑楼市政策等等。一旦国内疫情能够得到有效控制,5月份钢材需求回升力度或大于供给。

库存方面,据Mysteel调研,本周(截至4月28日)样本钢厂库存量688.2万吨,较上月同期增长9.4%,创下年内新高,主要是疫情影响交通物流和下游企业生产,钢厂发货受阻。

综合来看,五一假期过后,市场仍需重点关注国内疫情,俄乌冲突以及美联储加息进程,这些负面因素短期内仍影响市场信心和需求,钢价或弱势震荡运行。一旦国内疫情得到有效控制,钢市供需有望回升,可能会出现阶段性上涨。总之,5月份钢市不确定因素仍多,钢价或区间震荡运行。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处