Mysteel周报:五一节后船舶原材料价格震荡运行(4.25-4.29)

核心观点:本周钢材现货市场整体小幅下跌。随着钢材原料方面的调整以及市场需求不及预期等因素干扰,现货市场整体报价走低。与此同时,期货市场方面的表现在前半周也相对不甚乐观,虽然临近周末存在反弹,但整体对于现货市场心态的支撑相对较差;而有色方面,受疫情制约,铜、铝本周交投依旧较冷,市场整体呈现较为弱势。

节后预测:总体来说,对于节后市场价格的表现,主要集中在以下几个方面。首先目前主流品种的整体生产效益薄弱,钢企对于现货价格的挺价心理相对较强,因此短期来看成本支撑作用将会继续延续。另一方面,4月份整体需求表现较差,其中大部分区域均收到疫情因素影响,而随着时间步入5月份,疫情好转带动需求复苏,因此在节后将存在一定的需求放量情况。因此综合来看,预计节后国内钢材市场价格或处于震荡持稳状态;而有色方面,随着五一临近,下游市场备货情绪有所提升,但全国多地疫情仍难退去,下游散户订单不及去年同期,且铜、铝贸易商普遍反应当前运输受阻,货运成本高位,预计节后铜、铝或将高位震荡。

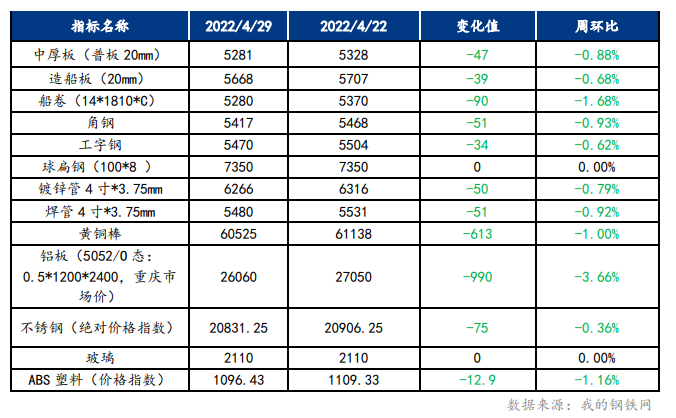

一、原材料品种价格监测

截止2022年4月29日,各原材料当日即时价格以及价格周环比情况如下:

二、船舶行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:需求小幅回暖,中厚板价格持稳为主

供应方面,本周中厚板产量146.41万吨,周环比上升0.21万吨;库存方面,钢厂库存87.78万吨,较上周增加0.25万吨,社会库存106.98万吨,较上周减少1.82万吨,总库存194.76万吨,较上周减少1.57万吨。具体来看,本周黑色盘面下跌后随即反弹,现货价格窄幅震荡,持稳运行。因此,市场心态多维持观望,另受限于下游需求表现疲软,多数区域商家报价持稳运行为主,本周成交小幅回暖,因为五一节前备货的缘故,整体成交较上周好转。资源方面,目前由于南北价差较小,北材不具批量南下优势,加上部分区域公共卫生事件的影响,市场新资源流入减量。综合来看,4月底当前疫情管控放松后供给恢复的反应较快,需求回复较为滞后,五一节后可能会呈现出供大于求的形势,之后会随需求增加而重新平衡,预计五一节后中厚板价格持稳运行。

主要内容摘要②——型钢:本周型钢价格持稳偏弱运行,节后下游有补库需求,预计价格偏强运行

目前来看全国主流城市工角槽全国均价较上周跌幅约在49元/吨,H型钢全国均价较上周下跌25元/吨。供应方面,受疫情影响终端需求疲软,交通运输受限,目前唐山多数区域封控解除,但多数厂家因利润倒挂,运输受阻等原因自主检修;本周库存小幅下降,多数厂家库存压力不显,仅个别在产厂家库存量较大。需求方面,本周唐山多数区域解除封控,同时五一假期将近,市场节后看涨心态偏强,挺价意愿高,下游商家多逢低补库,投机需求增加。综合来看,五一假期来临,原料钢坯挺价意愿增强,给成品价格带来支撑,节后归来下游存在一定补库需求,市场存看涨心态,预计下周型钢价格或将偏强运行。

三、船舶行业原材料基本面分析——有色篇

主要内容摘要③——铜:进入节前备库尾声,铜价维持高位震荡

本周铜价波动维持震荡走势,铜产品现货价格小幅变动,近期多地疫情反复,导致铜市场货源愈发紧张,上游供应商抬价意愿浓。据Mysteel调研反馈,铜市场近期市场上交投热情较前两日有所下滑,主要是终端补库积极性下降明显;部分铜企业表示由于原料存在延期到库的情况,企业为保障节后生产,目前有意控制接单量。铜市场实际成交环比继续下滑,主因下游企业备库节奏放缓,日间询盘问价动作减少,叠加个别区域疫情管控,市场交投遇冷。综合来看,五一后疫情按现状将逐渐缓解,企业有序进入复工复产阶段,且各地物流运输持续得以恢复,可能还会陆续有利好政策相继出台,但仍需关注五一后美联储加息行为,预计五一后铜价保持高位震荡。

四、船舶行业动态热点信息一览

1.中国造船史最大单笔LNG船订单生效

4月28日,备受业界瞩目的中国海油中长期FOB资源配套液化天然气(LNG)运输项目(二期)签约仪式,在中国北京、天津、深圳、上海和日本东京以视频连线方式举行。中国船舶集团有限公司旗下沪东中华造船(集团)有限公司和中国船舶工业贸易有限公司作为联合卖方,与买方代表日本邮船株式会社,共同签署了6艘17.4万立方米大型LNG运输船建造合同。

此次签约生效的6艘LNG运输船总金额达人民币80余亿元,再次刷新了沪东中华今年年初创造的75亿元人民币的中国造船业LNG运输船一次性合同金额最大订单纪录。这也是继1月7日“中国海油中长期FOB资源配套LNG运输项目(一期)”的6艘、4月10日“卡塔尔百船建造计划——卡塔尔北部气田扩能船舶购置项目”的4艘之后,沪东中华今年前4个月获得的第三笔大型LNG运输船大单。

(信息来源:中国船舶报)

2.中远海特一季度净利润3.16亿元同比爆增1343%

4月28日,中远海运特运召开第七届董事会第三十三次会议,审议通过公司2022年第一季度报告等议案。公司第一季度实现营业收入28.02亿元,同比增长76.62%;实现归属于上市公司股东净利润3.16亿元,同比增长1343.32%。

(信息来源:国际船舶网)

3.招商局金陵船舶(威海)有限公司将获大单

4月25日,挪威汽车运输船公司Gram Car Carriers(GCC)官网发布消息称,该公司将在招商局金陵船舶(威海)有限公司订造4艘7000车双燃料汽车运输船(PCTC),同时,GCC还拥有2+2艘同型船订单的选择权。消息称,该笔订单首批4艘船舶的建造合同预计于2022年第二季度初签订,交付时间为2025年第四季度至2026年第四季度。而选择权订单中的前3艘预计于2027年交付,最后1艘预计于2028年交付。

(信息来源:国际船舶网)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处