高瑞东:美国非农保持韧性,薪资增速维持高位

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

高瑞东 光大证券(维权)董事总经理、首席宏观经济学家

美国4月季调后新增非农就业人口42.8万人,前值42.8万人,市场预期39.1万人;失业率3.6%,前值3.6%,市场预期3.5%。时薪环比增0.3%,前值0.4%,市场预期0.4%;同比增5.5%,前值5.6%,市场预期5.5%。劳动参与率62.2%,前值62.4%。就业人口率60.0%,前值60.1%。截至5月6日收盘,10年期美债收益率上行7bp至3.12%;标普500指数跌0.57%,道琼斯指数跌1.21%;纳斯达克指数跌2.15%。

4月美国就业市场保持韧性,新增非农42.8万人,失业率维持在3.6%,均符合市场预期。主要贡献项为休闲与酒店业、制造业、运输与仓储业。向前看,在疫情影响趋弱的背景下,预计就业市场将维持强复苏态势。4月薪资增速维持高位,但较上月有所回落,显示薪资上行压力犹存,但边际趋好。向前看,在劳动力供需矛盾仍突出、离职率高企、劳动参与率修复疲软的背景下,预计劳工薪资增速维持高位。

一、 美国非农保持韧性,薪资增速维持高位

4月美国就业市场保持韧性,新增非农42.8万人,失业率维持在3.6%,主要贡献项为休闲与酒店业、制造业、运输与仓储业。向前看,在疫情影响趋弱的背景下,预计就业市场将维持强复苏态势。4月薪资增速维持高位,但较上月有所回落,显示薪资上行压力犹存,但边际趋好。向前看,在劳动力供需矛盾仍突出、离职率高企、劳动参与率修复疲软的背景下,预计劳工薪资增速维持高位。此次非农数据符合市场预期,不改美联储货币政策收紧路径。

1.1、 服务业仍是就业市场维持韧性的主要因素

4月美国新增非农42.8万人,略超市场预期的39.1万人,整体来看,2022年1月-4月,新增非农月均达51.9万人。

4月非农主要贡献项为休闲与酒店业、制造业、运输与仓储业。向前看,在疫情趋弱,居民生活逐渐恢复至疫情前水平的背景下,预计就业市场将维持强复苏态势。

休闲与酒店业就业人口呈现持续上行走势,4月新增7.8万人,前值增10万人。拆分来看,餐饮服务增4.3万人(前值5.9万人)、住宿增2.2万人(前值2.3万人)。

4月以来,奥密克戎在全球蔓延已明显放缓。美国当日确诊病例已从1月高峰时的82万人下降到7.1万人左右,每日新增死亡病例也从2700人左右下降到550人左右。随着特效药和疫苗的推广,欧美国家相继放开防疫与入境管控,对服务和娱乐消费形成支撑。向前看,我们认为,奥密克戎对全球开放的阻碍或将在2022年二季度逐步消散,支撑服务性行业就业缺口加速弥合。

4月制造业新增就业5.5万人,前值4.3万人。其中,耐用品制造新增3.1万人(前值2.5万人),机动车和零部件制造为主要贡献项,4月新增6100人,连续第二个月上行,显示机动车和零部件在需求强劲、供给疲软的背景下,补库动能较强。BEA最新数据显示,美国汽车库存水平与疫情前仍有 43.5万辆的缺口,因此,向前看,机动车制造就业仍将持续修复。

运输和仓储行业4月新增5.2万人(前值0.95万人)。其中,仓储(+1.7万人)和信件传送服务(+1.5万人)为主要拉动项,显示疫情修复背景下,商家的补库需求,以及居民对线上购物和送货上门服务的需求。总体来看,运输和仓储业就业人数较2020年2月时高出67.3万人,需求端维持强劲,叠加供应链问题持续,都将在中长期内利好运输和仓储业恢复。

1.2、工资增速维持高位,劳动参与率修复缓慢

4月薪资增速维持高位,同比和环比均符合预期,且均较上月有所回落,显示薪资上行压力犹存,但边际趋好。

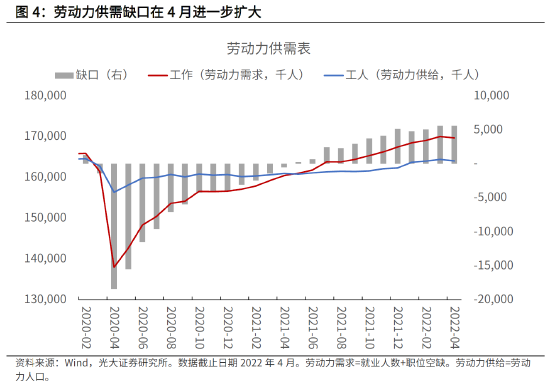

劳动力供需紧张将支撑薪资水平,对通胀形成上行压力。若我们以职位空缺数和就业人数来代表劳动力需求,整体劳动力人口来代表劳动力供给,则可以看到,整体劳动力市场缺口在560万人左右,为疫情以来最高水平。疫情导致的提前退休以及大量人群死亡(截至2022年5月6日,WHO统计下新冠累计死亡为98.9万人),使得劳动力供给持续疲软,这一点也可以从修复缓慢的劳动参与率中得到印证(4月劳动参与率从3月的62.4%回落至62.2%)。

另外,5月4日公布的职位空缺数据显示,3月职位空缺和工人辞职次数突破历史高位,分别达到1150万人和450万。根据我们的统计,劳动力供需缺口预计在4月进一步扩大,每一失业人口对应大约1.94个职位空缺,显示劳动力市场仍处于供不应求的状态。此外,4月非农就业人口总数与疫情前(2020年2月)相比,仍有120万人缺口,但3月职位空缺数为1150万人,也就是说,就算非农劳动力人数回到了疫情前水平,也无法覆盖现有的需求。

在劳动力供需矛盾突出、离职率高企、劳动参与率修复疲软的背景下,预计美国劳工薪资增速维持高位。4月29日,美国劳工部公布的就业成本指数(Employment Cost Index, ECI)显示,美国企业在2022年1季度的劳工成本(包括薪资和福利)同比上行4.5%,这是自2001年以来最高涨幅。此次非农数据显示,劳工时薪增速维持高位,其中,服务业薪资增速为主要贡献,与服务业高离职率数据相符。薪资上行会进一步促进工人跳槽或者寻找新的工作,而企业则将把劳工成本转嫁给消费者,形成薪资-物价螺旋。

1.3、 非农符合预期,美联储货币收紧势在必行

5月议息会议后的新闻发布会中,美联储主席鲍威尔两次提及通胀水平太高,劳动力市场供需非常紧张,并表明加息能缓和需求,并使得劳动力市场供需更接近平衡,控制薪资水平进一步上行风险,避免因通胀引起的经济衰退。向前看,鲍威尔认为,更多的劳动力人口将返回市场,逐步降低职位空缺率,进而降低薪资和通胀的压力,使得经济达到软着陆。

“The labor market is extremely tight, and inflation is much too high...Inflation is much too high, and we understand the hardship it is causing...we are moving expeditiously to bring it back down. ”

2022年1-4月月均新增非农51.9万人,4月失业率维持在3.6%并可能有进一步下行空间,显示劳动力市场维持强劲,叠加4月劳动参与率下行、薪资增速维持高位,强劲的就业市场依然符合鲍威尔主席加速紧缩的条件。因此,我们认为,此次的非农数据对市场判断美联储紧缩路径的影响有限,薪资-物价螺旋有待进一步确认。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处