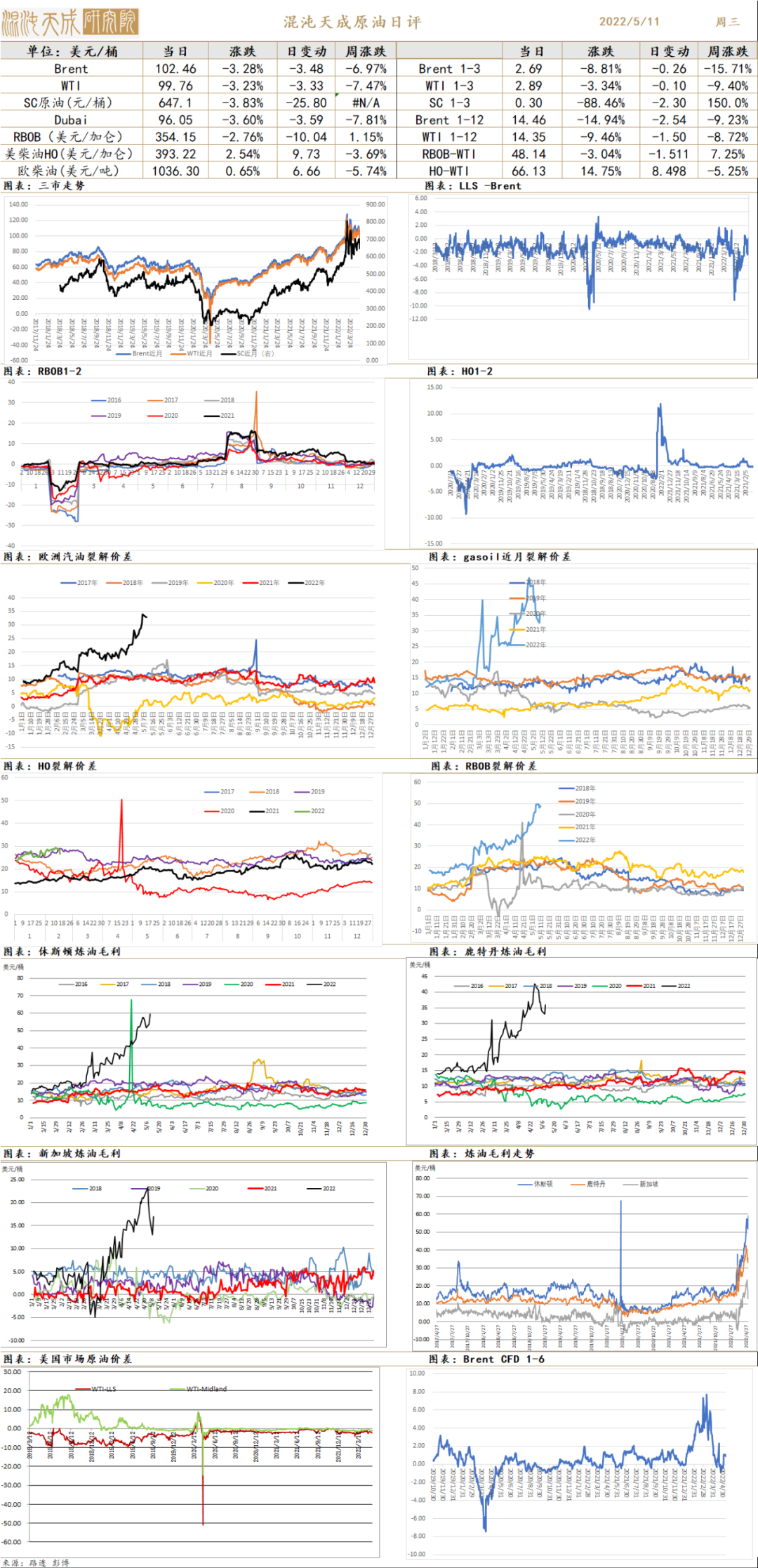

【能化早评】欧盟搁置原油禁令,油价继续回落

能化早评 | 2022年5月11日

品种:原油、PTA/MEG、甲醇、尿素、聚烯烃、PVC、橡胶、纯碱玻璃

原油

欧盟搁置原油禁令,油价继续回落

Brent原油结算价102.46美元/桶,跌3.28%

供应端:OPEC仍然维持原有计划,美国仍然缓慢增产,目前产量1190万桶/日。变数主要仍在地缘政治。俄乌局势上,战争进展十分有限,俄罗斯似乎进攻无力,俄罗斯胜利日阅兵局势并未升级,欧盟因匈牙利等国反对仍无法通过禁止俄罗斯原油方案。美国参议院达成非约束性法案,阻止拜登对伊朗做出太多妥协,或影响协议达成。

需求端:EIA表需回升,欧美从疫情中恢复仍有空间,5月旺季预期,但高油价可能损害需求。目前裂解价差高位,汽柴油库存低位,裂解价差高位。国内尽管新增病例数字大幅下降,但北京、郑州等大城市情况仍然对需求形成担忧。随着市场认识到供应链劳动力问题导致通胀长期化,美联储紧缩还将继续加强,10年期美债利率突破3%,市场开始担忧全球经济衰退。

库存端:截至5月6日,API库存增加161.8万桶,超出预期。截至4月29日,EIA原油库存增加130万桶,汽油库存去化223万桶,柴油库存去化234万桶,成品油库存越发紧张。

观点:总体上,由于地缘政治因素未升级,油价再次被紧缩和疫情造成的需求担忧所驱动,但现实中的低库存和成品油紧张使原油下跌空间有限,在5月旺季或继续高位震荡。

PTA/MEG

PTA日评

供应:逸盛大连2#全线停车检修,pta整体负荷降至70.44%.

需求:聚酯开工跌至80.45%。涤纶长丝产销34.7%。涤纶短纤产销20.88%。聚酯切片产销57.64%。整体需求走弱。

库存:到5月5日,PTA周工厂库存3.95天,增加0.01天,比同期减少0.25天。聚酯工厂pta原料库存7天,比上周减少0.43天,比同期减少1.04天。

预期:原油大跌,成本回撤,需求疲软,PTA价格继续回撤。

MEG日评:

供应:乙二醇开工负荷53.88%,环比下跌1.28%。其中非煤开工55.57%,下跌1.98%;煤制开工49.37%,持平。

需求:聚酯开工跌至80.45%。涤纶长丝产销34.7%。涤纶短纤产销20.88%。聚酯切片产销57.64%。整体需求走弱。

库存:5月9日,华东主港库存115.32万吨,环比上周上涨1.19万吨。

预期:供应端原油价格延续回撤,需求端在疫情严峻条件下表现仍然难尽如人意。meg目前继续走弱。

甲醇

甲醇日评:

供应端:国内甲醇开工环比上周下降1%至71.5%,西北开工率83.6%较上周上升2.2%,非一体化甲醇装置开工率58%,较上周上升0.3%。本周期内,虽然西北等地区开工负荷有所提升,但受华南地区开工负荷下滑的影响,导致全国甲醇开工负荷略有下滑。本周到港量在14.6万吨,下周预计到港量34.5万吨,环比增加130%。

需求端:MTO开工率85.8%,环比上周下降0.4%,同比往期同年下降4.2%,处于历史中等水平。甲醛开工率较上周上升0.2%。二甲醚开工率较上周下降2.2%。MTBE开工率较上周上升2.5%。醋酸开工率较上周下跌6%。甲缩醛开工率较上周下跌2%。DMF开工率较上周持平。下游利润压缩抑制部分传统需求,开工小幅下降。

库存:西北库存量27.3万吨,较上周上升5.5吨,同比往年同期上升7.7万吨,处于历史中等水平。港口库存83万吨,较上周上升6万吨,同比上升5万吨,处于历史中等水平。

预期:当前甲醇高利润支持厂家加大生产,进口增量,高价抑制下游需求,成本端价格调整回落。预测本周甲醇价格震荡走弱。

尿素

尿素日评:

现货:现货价格继续上涨,涨幅在20-120元/吨。现货的区间是3230-3380元/吨。

供应:5月的计划检修装置增加,4月检修的计划延迟至5月检修。预计5月产量在500万吨左右。

需求:返青肥和春耕用肥量较大。工需方面,尿素下游在冬奥会后开工积极,复合肥开工增长。另外,夏管肥的承储需求约有130万吨。

库存:企业库存下降至29万吨,环比下降12.12%。华北、西北等地都有较大的减量。

预测:09合约预计回撤至2800元/吨附近后可能见底。因为需求旺盛,而供应预期可能会较前期减少,故整体价格可能还未到顶。

聚丙烯

PP日评:

供应端:PP开工率83.7%,拉丝排产23.2%,纤维料排产比例9.8%。MTO开工率85.8%,环比上周下降0.4%,同比往期同年下降4.2%,处于历史中等水平。周二拉丝进口报价折合人民币10087元/吨较上一交易日上升1.2%,国内报价较上一交易日下降1%,内外价差维持倒挂,幅度扩大,成交商谈。

需求端:塑编开工率44%较上周下滑0.5%。注塑开工率55%较上周持平。BOPP开工率61.2%较上周下降1%。PP管材开工率45.6%较上周下跌0.6%。胶带母卷开工率52.7%较上周持平。无纺布开工率60%较较上周持平。CPP开工率41%较上周持平。整体平均开工率51.7%较较上周下跌0.3%,同比往年同期下滑5%。

库存:石化聚烯烃库存85万吨,较周一下降0.5万吨,同比往年同期上升4.5万吨,处于历史中等水平。

预测:检修装置逐步恢复,开工回升。海内外价格倒挂,进口维持较低水平。整体供给增量。下游需求持续疲软。成本端维持高位,给予价格支撑。预测本周期价震荡走弱。

聚乙烯

LLDPE日评

供应端:PE开工率86.9%,线性排产为34%。MTO开工率85.8%,环比上周下降0.4%,同比往期同年下降4.2%,处于历史中等水平。周二线性进口报价折合人民币9764元/吨较上一交易日下跌0.5%,国内报价较上一交易日下降1.1%,内外价差维持倒挂,幅度扩大,工厂采购偏谨慎,成交商谈。

需求端:本周PE下游开工多数小涨。农膜开工下降6%至29%,包装开工上升2%至60%,单丝、薄膜、中空、管材开工分别上升1%,目前下游各行业主流开工在29%-60%。农膜需求趋弱,订单跟进减少,行业开工有所回落。地膜需求基本结束,订单跟进放缓;棚膜需求延续平淡,订单跟进有限。包装方面,华东某地区订单转移到周边地区,带动周边地区开工小幅提升。其他行业方面,工厂新订单略有好转,但整体改观不明显,开工提升有限。目前工厂原料采购坚持刚需,叠加物流因素,整体对原料市场的支撑力度有限。

库存:石化聚烯烃库存85万吨,较周一下降0.5万吨,同比往年同期上升4.5万吨,处于历史中等水平。

预测:检修装置逐步恢复,开工回升。海内外价格倒挂,进口维持较低水平。整体供给增量。农膜旺季结束,开工下滑。成本端维持高位,给予价格支撑。预测本周期价震荡走弱。

PVC

1、市场情况

周二国内PVC市场价格重心走低,局部成交有所放量。宏观氛围偏弱,国际原油期货盘中下跌带动能源化工板块下行,PVC期货亦震荡走低,贸易商报价跟降,多数积极点价出货,部分终端下游逢低补货,成交有所好转。

华东地区电石法PVC价格下跌,日内期货走低,带动现货价格下行,贸易商点价出货为主,下游接单积极性有所提升,听闻部分终端下游存在远期大单补货操作,今日华东成交有所放量。今日华东5型现汇库提主流成区间参考在8650-8780元/吨。

2、市场日评

本周厂家开工负荷有所提升,后市逐步进入检修季。假期PVC市场变化不大,国内需求仍受疫情影响,国外美联储如期加息,原油价格反弹,五一假期归来期货反弹上行。当前动态清零政策和经济发展矛盾较大,各地封控不断,中端运输和下游需求明显受到影响,市场对经济增长产生悲观情绪,国内商品整体偏弱,PVC 虽有出口增量,但难抵弱势。国内外宏观过大,市场不确定性较强,风险大于收益,仍建议观望,等待国内疫情好转。

橡胶

橡胶日评:

供应:版纳降雨影响割胶,原料稀少。多雨天气将持续,影响原料产出。海南目前白粉病好转,大部地区陆续开割。胶水产量低,价格持稳。泰国的东北陆续增多,南部开割,整体降雨较多。越南物候良好。胶水产出少,收购价格高。主要产区降雨量大幅增加,影响割胶作业。4月,越南出口7.83万吨,环比下跌30.33%。

需求:轮胎开工大幅下滑。半钢开工45.13%,环比下降20.83%,全钢开工41.54%,环比下降16.90%。本周开工可能将明显提升,部分安排检修的企业开始陆续复工。人民币贬值利于出口。

库存:青岛一般贸易库存入库不高,库存小幅缩减。到5月8日,青岛库存合计36.45万吨,环比增加0.21万吨。

预期:供应端由于天气原因,预期可能影响部分产量。但可能不会影响大趋势。橡胶的关键点还是在需求上。如果需求没有根本性改善,则不宜对橡胶乐观。

纯碱玻璃

1、市场情况

纯碱:周二国内纯碱市场盘整为主,市场交投气氛温和。新都纯碱装置已经出产品,实联化工今日起低负荷运行。近期期货盘面回调幅度较大,期货交割货源价格优势明显,期限商出货情况较好,玻璃厂多从期现商补货。纯碱厂家出货价格变动不大,多数厂家本月订单已经接满。

玻璃:周二全国浮法玻璃加权平均价2028.92元/吨,较昨日价格(2029.12)下降0.20元/吨。

国内浮法玻璃价格大稳小动,成交尚可。华北沙河价格走稳,成交尚可;华中今日价格暂稳,出货一般。下游加工厂新单跟进有限,市场偏弱运行;华东稳价运行,整体出货一般,部分场成交存量大可谈空间;华南广东加工厂按需补货,整体交投维持淡稳。

2、市场日评

本周纯碱厂家开工负荷有所提升,开工负荷处于高位,后市逐步进入检修季。本周纯碱市场持续上涨,厂家订单充足,出货情况较为顺畅,新单控制接单,部分厂家开始计划检修。房地产政策继续放松,市场对于下半年稳经济预期较强,光伏预期较强,当前仍处于弱现实强预期中,继续看好纯碱远期合约。国内疫情仍对经济影响较大,宏观矛盾较大,玻璃弱势难改,纯碱波动较大,注意控制风险。

本周玻璃市场价格涨跌互现,区域行情存差异。沙河地区库存压力较大,价格有所松动,目前价位高低不一,其他地区不温不火,仍受疫情影响。各地房地产政策继续放松,市场对于下半年稳经济预期较强,受疫情影响市场短期内恢复难度加大,如果跌破成本,供给可能减少,盘面仍有成本支撑,在成本线附近买入较为安全。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处