【宏观】疫情放大CPI上行步伐 PPI回落趋势不变

摘要:

综合来看,CPI回升、PPI下行的趋势依然维持不变,但4月疫情放大了CPI上行的步伐。预计二季度GDP平减指数或出现小幅回升。CPI主要受到食品拉动,粮油、蔬菜、水果、肉类等价格明显上升与4月疫情扩大有关,包含交运受阻、居民囤货需求两条逻辑。猪肉价格上涨还受生猪产能变动、冻肉收储影响。非食品价格也反应国际油价上涨的滞后冲击,以及疫情打击服务和可选消费品。PPI同比减速、环比也符合季节性。生产资料受到加工工业的高基数拖累。采掘和原材料工业新涨价减小。PPI和PPIRM差值下降,主要是PPIRM回升所致,价格向下传导速度暂时放慢。从结构上看,4月大宗商品价格走势分化,有色震荡、黑色冲高回落、能化和农产品继续上涨,对PPI总体拉动下降。5月截至目前情况显示,决策层反复强调保证供应链通畅,且疫情逐步消退,食品价格继续全面加速上涨的可能性较小,对CPI推升将有所下降,但猪肉价格周期性上行仍需关注。国际油价暂时稳定,对国内燃料影响逐步消退。预计5月CPI环比涨幅或下降,但低基数仍支持同比维持高位甚至继续上升。PPI则维持下行趋势不变。

正文

1.国家统计局数据公告

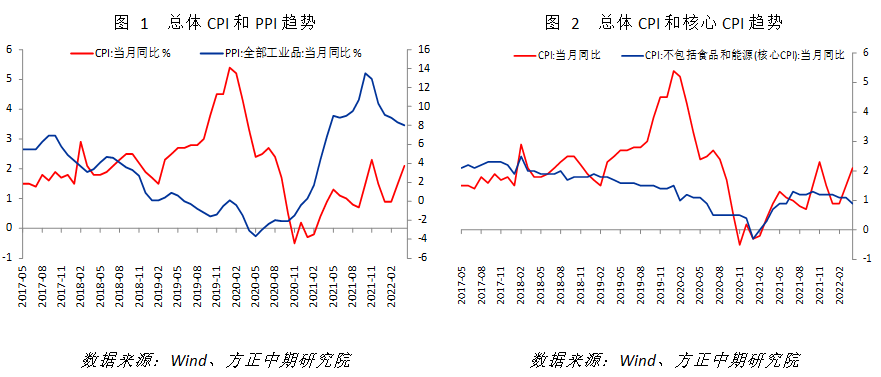

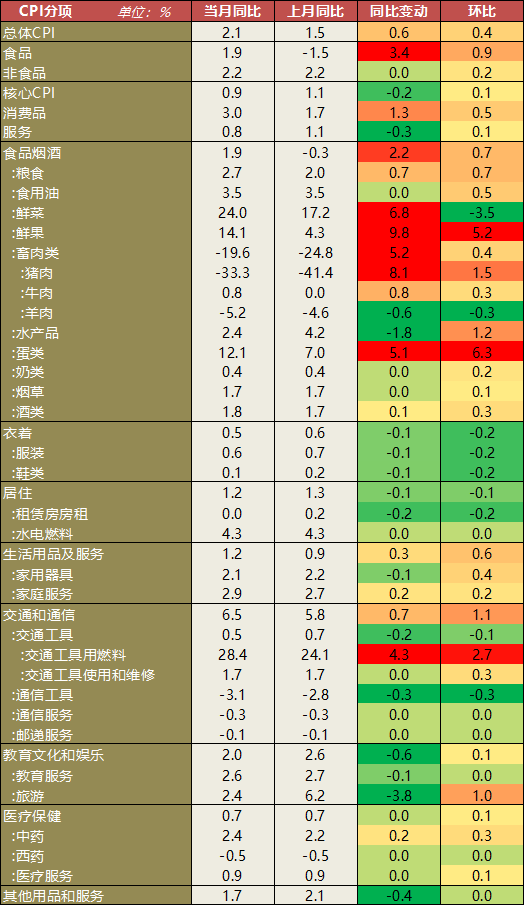

国家统计局公布的数据显示,4月中国CPI同比增长2.10%,较前值1.50%继续明显上升,并超过预期的1.8%;PPI同比增速为8.00%,较前值8.30%继续下行,同样高于市场预期的7.7%。此外,核心CPI同比增速下降至0.90%。

2.疫情扰动下CPI增速加快

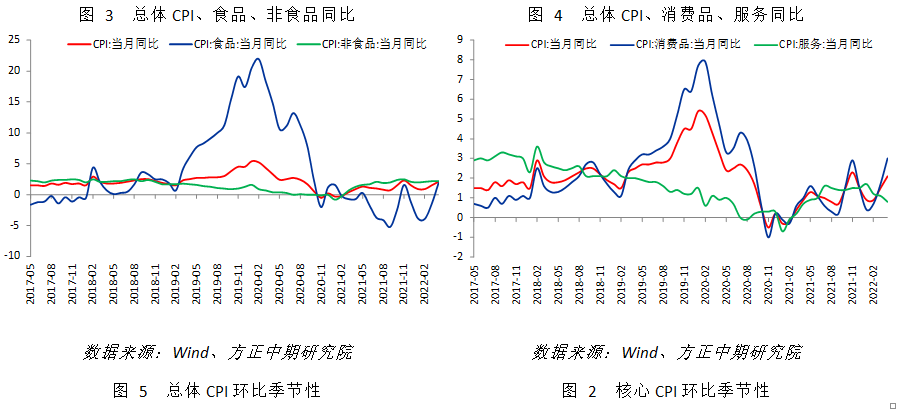

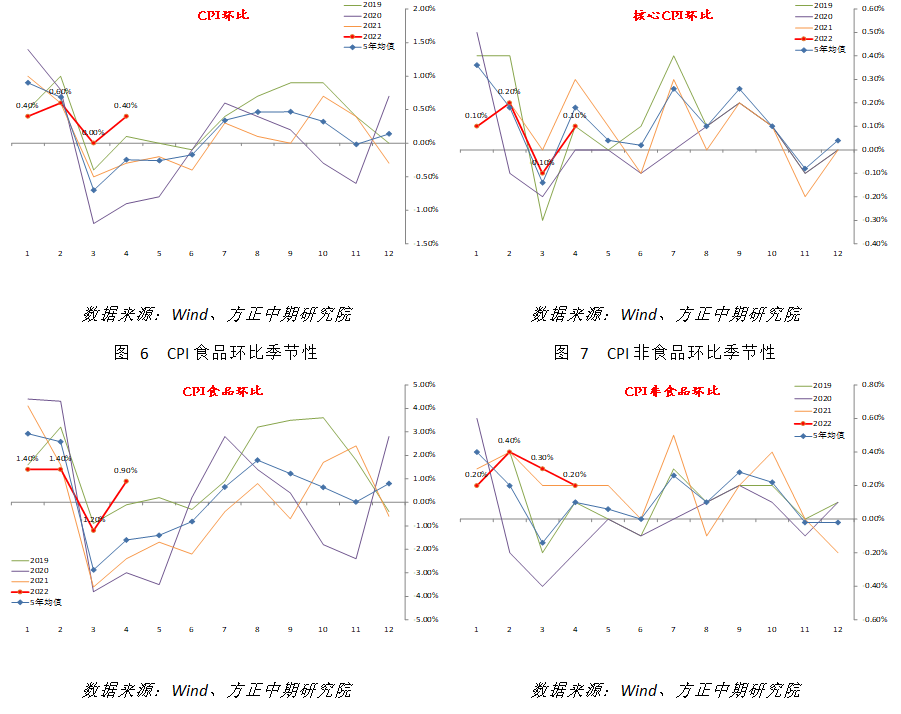

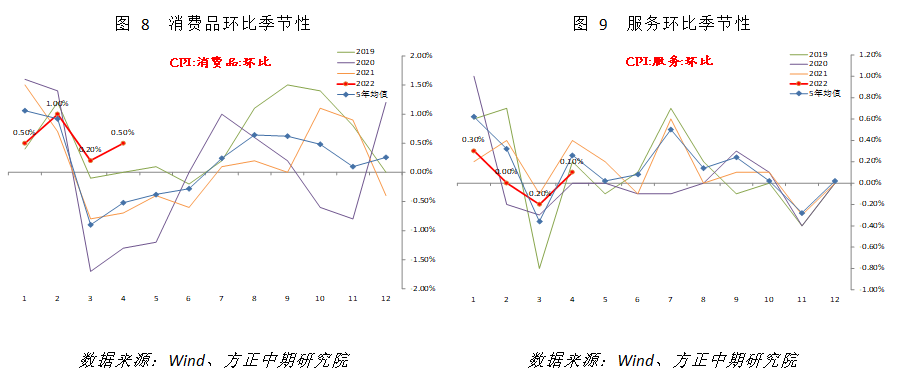

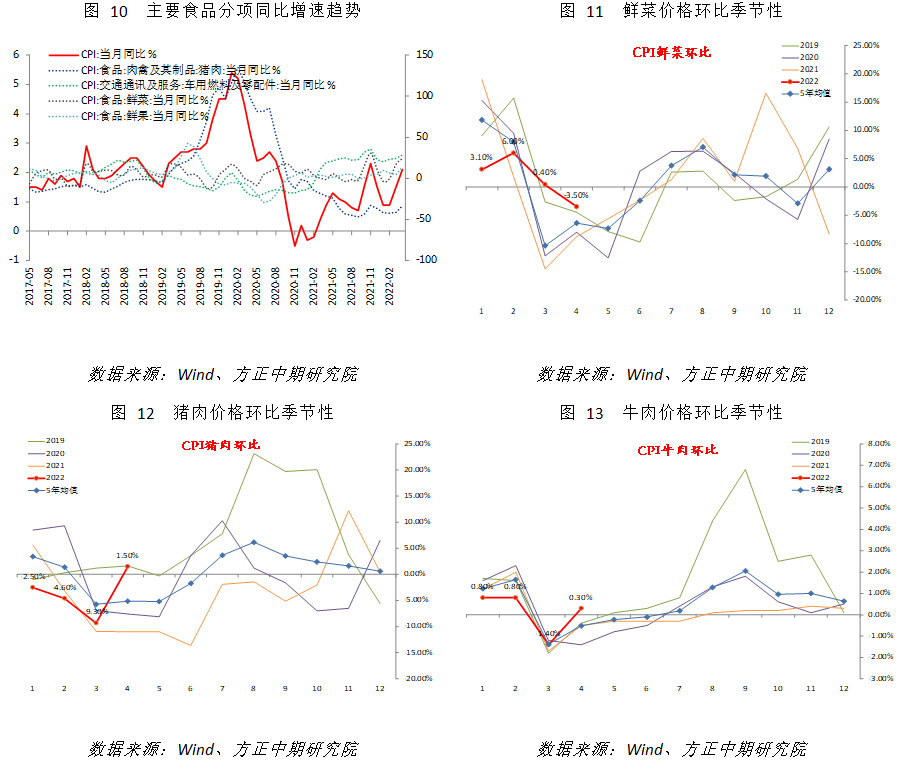

CPI方面,总体CPI同比增速进一步加快,环比增速也明显上升,明显高于5年均值水平。食品价格同比加快3.4%并转为正增长,环比则明显超过季节性,这是CPI的主要带动因素。非食品价格同比增速则维持不变,环比边际变动弱于季节性。食品价格接替燃料价格成为消费品的主要拉动力,服务价格同比增速减慢。核心CPI同比也有所下降,且环比表现弱于季节性。情况表明,4月部分地区疫情对必需消费品价格影响较大,推升了食品价格涨幅。但国际能源价格上行放慢后,燃料价格影响程度下降。预计5月CPI受到食品价格拉动程度将减小。

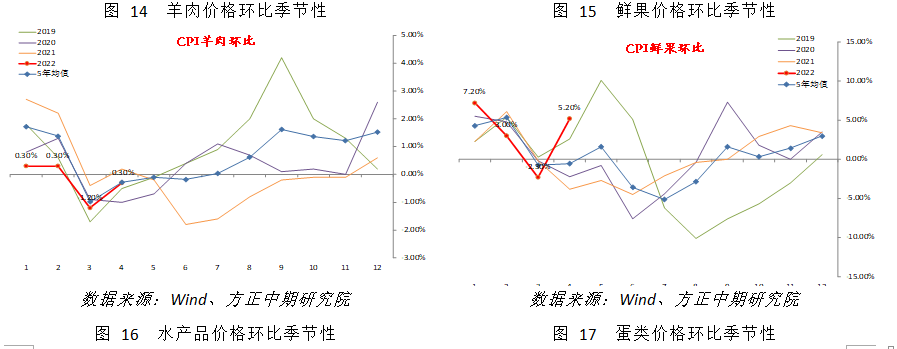

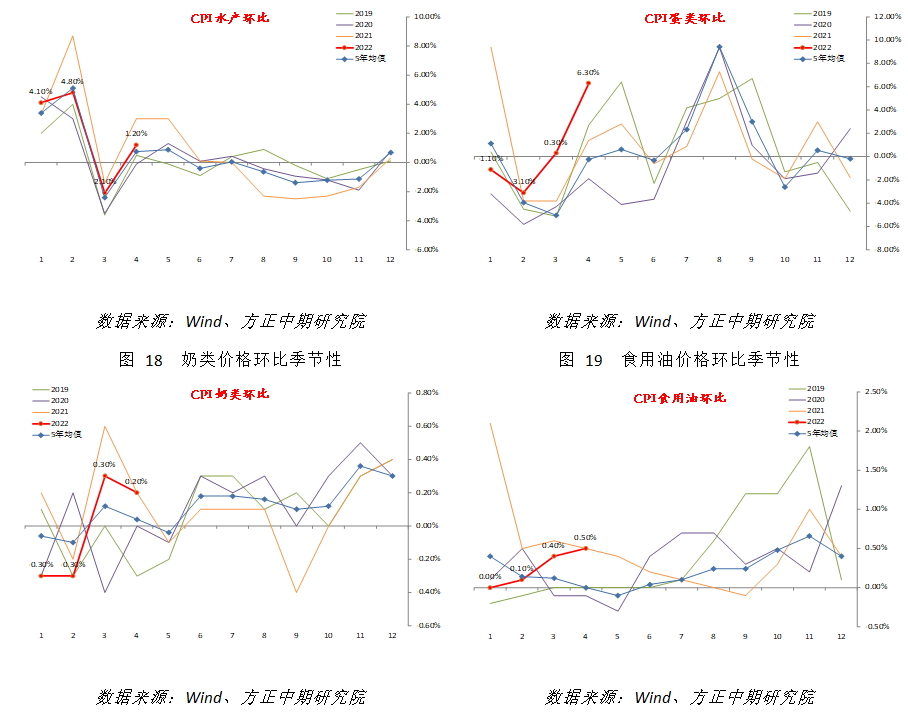

多数食品价格表现较为强势。此前一向稳定的粮食和食用油价格也出现明显上行,且环比表现均持续两个月超季节性。鲜菜价格同比增速继续加快,虽然环比弱于季节性;鲜果价格同比和环比均有上升,尤其环比明显超过季节性水平。肉类价格跌幅明显收窄5.2%,其中猪肉价格跌幅收窄8.1%,牛肉、羊肉价格表现类似。环比来看主要肉类价格涨幅均超季节性水平以及5年均值水平。其他蛋白质食品中,蛋类同比加速最多,环比来看边际变动均符合季节性,主要也是蛋类涨幅明显超过去年同期导致同比增速上升。显然,粮油、蔬菜、水果、肉类等价格明显上升,与部分地区4月疫情影响扩大有关。疫情影响物价主要在于交通运输受阻,以及居民囤货需求增加两条逻辑。而猪肉价格上涨还受到生猪产能变动、冻肉收储政策影响。在决策层采取措施保证物资供应链通畅,以及疫情开始逐步消退的情况下,5月食品价格继续全面加速上涨的可能性较小。但猪肉价格的周期性上行步伐仍然需要关注。

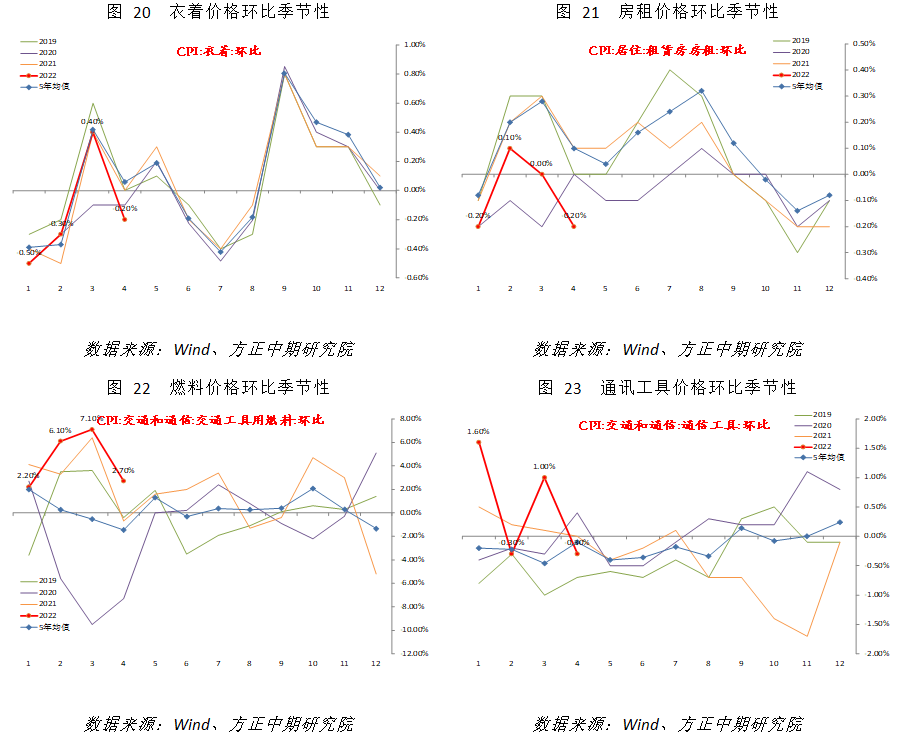

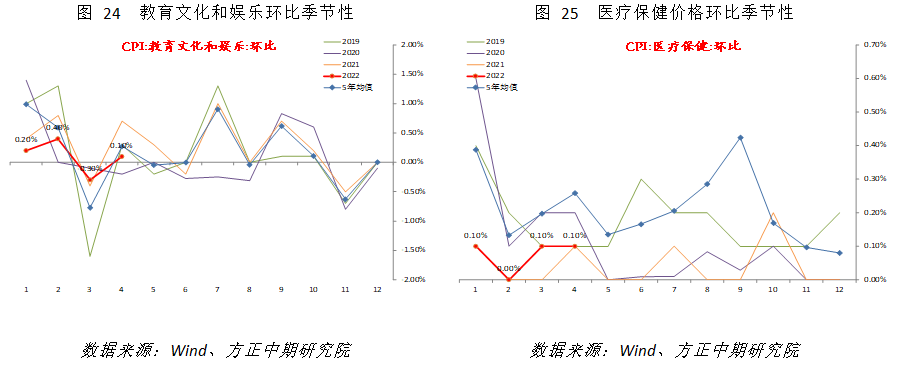

非食品价格方面,衣着价格同比增速下降,环比表现弱于季节性水平,可能也和疫情期间出行受限有关。居住分项同比增速减慢,主要是房租影响,水电燃料价格同比不变。环比来看,房租明显弱于季节性,水电燃料价格涨幅高位回落。生活用品和服务价格同比加速,但家用器具价格回落主要是高基数导致,家庭服务环比弱于季节性。交通和通信价格增速上升,其中交通工具燃料价格仍是主要影响因素。环比来看,交通工具燃料价格回落但仍处在偏高位置,国际油价上涨带来的滞后影响依然存在。文教娱乐同比明显下降,尤其是旅游价格下降更多。高基数和环比表现偏弱均有影响。反映疫情对服务行业带来的冲击。医疗保健价格同比维持不变,其中中西药品环比涨幅减小。非食品价格波动反应两条宏观线索,一是国际油价前期上涨带来的滞后冲击仍然存在,但后续影响将逐步减小。二是疫情打击服务消费价格,同时也(和基数作用一起)冲击可选消费品价格。上述影响预计也将在疫情结束后消退。

总体上看,CPI同比增速加快主要是食品拉动,能源价格影响下降,服务项则有制约。食品中粮油、蔬菜、水果、肉类等价格均明显上升,与4月疫情扩大有关,其包含交运受阻、居民囤货需求两条逻辑。而猪肉价格上涨还受生猪产能变动、冻肉收储影响。非食品价格也反应两条线索,一是国际油价上涨的滞后冲击仍在,二是疫情打击服务和可选消费品价格。在决策层采取措施保证物资供应链通畅,以及疫情开始逐步消退的情况下,5月食品价格继续全面加速上涨的可能性较小,对CPI的推升将有所下降,但猪肉价格周期性上行步伐仍需要关注。国际油价稳定在目前位置后,对国内燃料价新涨价因素也将逐步消退。因此5月CPI环比新涨价幅度或下降,但低基数仍可支持同比维持高位甚至继续上升。

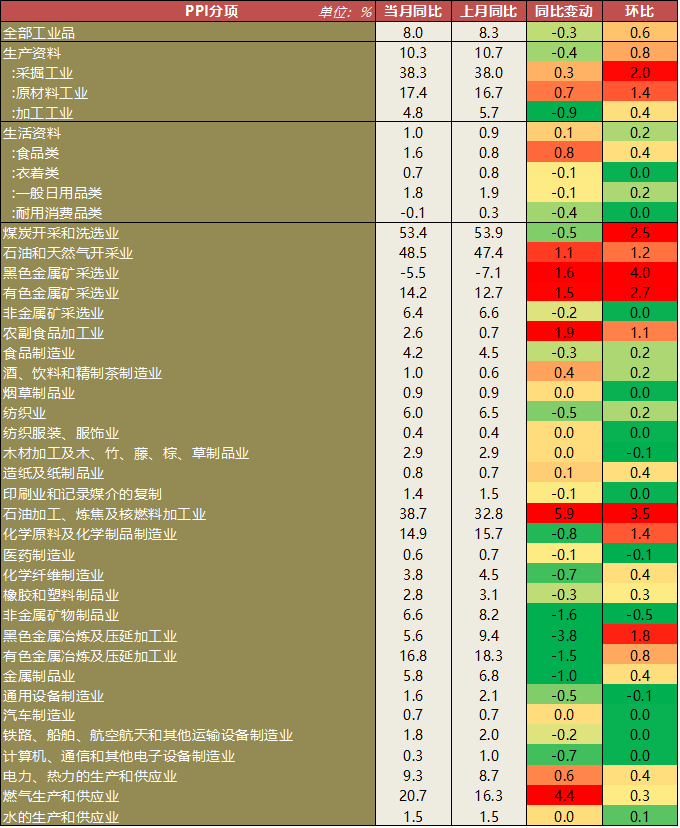

3.商品价格分化 4月PPI小幅回落

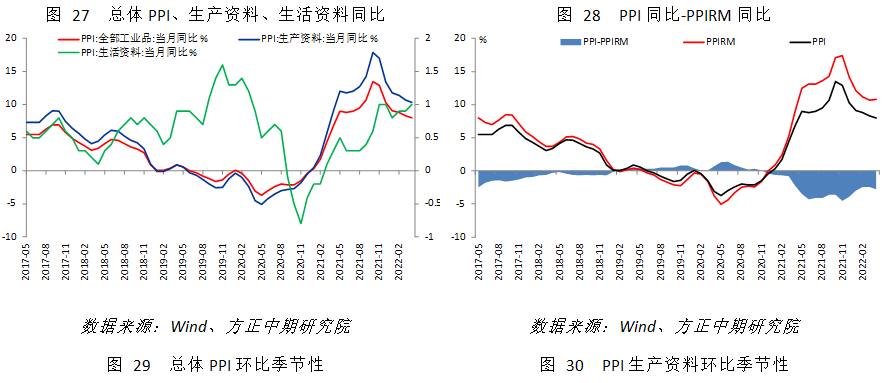

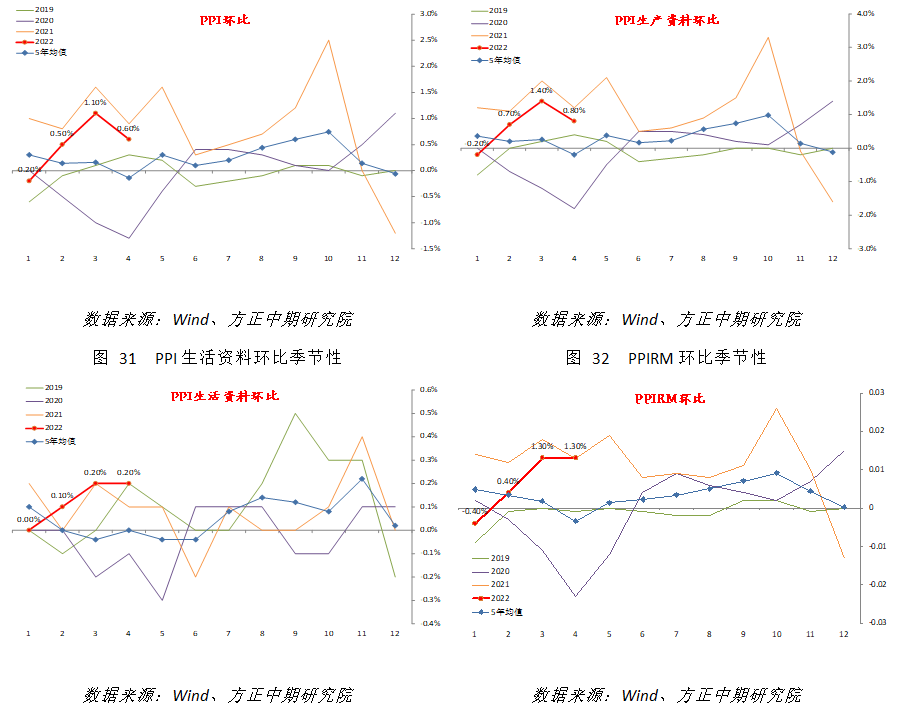

PPI方面,总体PPI环比涨幅缩小至0.6%,边际变动基本符合季节性,但低于去年同期水平,因此同比增速进一步回落。主要大类分项中,主要是生产资料同比减速,生活资料同比则略有加速。采掘和原材料部门PPI均有加快,但加工业PPI下降。环比来看,生产资料表现符合季节性,生活资料表现弱于季节性的,但去年同期基数低。采掘和原材料符合季节性,加工业超季节性,但面临较高的基数,这一问题5月将会继续存在。此外,PPIRM同比增速略有回升,PPI和PPIRM差值小幅下降至2.8%。价格向下传导速度暂时放慢。

分行业来看,上游行业分化多数变动不大。黑色金属矿采选PPI负增长缩窄,石油和天然气、有色开采行业PPI小幅上升,非金属矿和煤炭采选PPI略有下降。中游原材料行业中,电、热供应行业PPI继续上升,其他行业包括黑色金属、有色金属、非金属矿物制品,橡胶和塑料、化工等行业PPI均回落,尤其是黑色金属冶炼回落幅度较多。中游加工组装行业中,多数行业PPI也出现回落。下游行业中,农副食品加工业PPI上升,汽车制造业维持不变,其他均有所下降。情况表明,4月大宗商品价格波动出现分化,有色震荡、黑色冲高回落、能化和农产品继续上涨,对PPI总体影响暂时减小。而从5月目前情况看,大宗商品普跌可能对PPI产生新的环比跌价因素。

总体上看,4月PPI同比减速、环比符合季节性。生产资料尤其加工工业是主要拖累,但也是受到高基数影响。采掘和原材料工业新涨价因素减小。PPI和PPIRM差值出现下降,主要是PPIRM回升所致,价格向下传导速度暂时放慢。从结构上看,4月大宗商品价格走势分化,有色震荡、黑色冲高回落、能化和农产品继续上涨,对PPI总体拉动减小。而5月截至目前情况显示,大宗商品普遍回落可能对PPI产生新的环比跌价因素。叠加基数抬升,PPI同比将继续下行,这一回落的步伐6月或出现放慢,但三季度后期将再加快。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处