从成品油出口下降看炼油行业转型本质

出口再度下跌:2022年一季度中国汽柴油出口量同比继续下跌

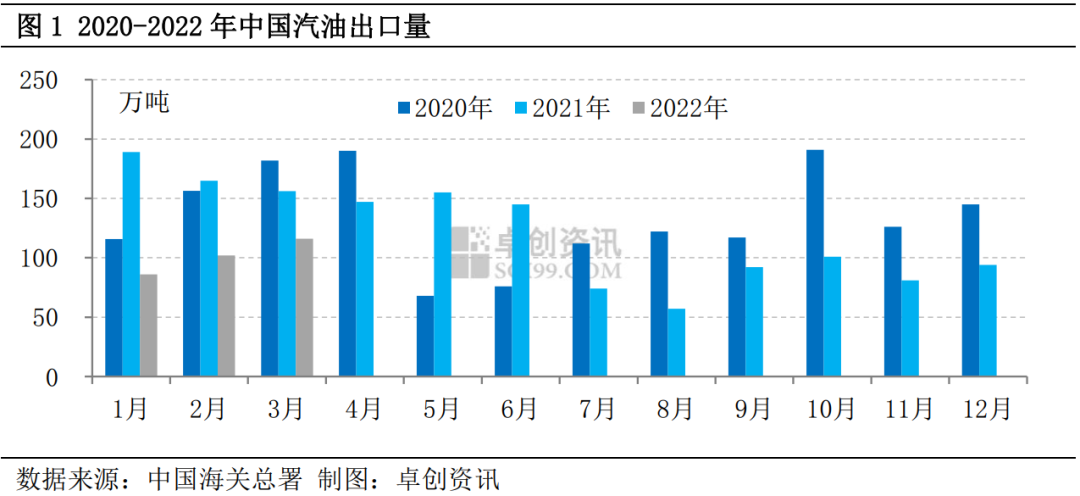

据海关总署数据显示,2021年全年中国汽油累计出口量为1454万吨,累计同比下跌9.1%;2021年全年柴油累计出口量为1721万吨,累计同比下跌12.9%。

据海关总署数据显示,2022年1-3月份,中国汽油累计出口量305万吨,累计同比下跌40.2%;2022年1-3月份,中国柴油累计出口量108万吨,累计同比下跌82.7%。

卓创资讯认为,结合市场及政策看,出口减少是多方面因素共振的结果。如,“双碳”目标、企业转型、能源结构调整等等,下面我们将通过相关分析继续挖掘现象背后的国内炼油行业。

透过现象看本质:成品油出口减少现象的背后折射出当前国内炼油行业的转型升级

一、“双碳”目标下炼化企业转型目标更加明确

2021年是我国“双碳”元年,国内石化能源生产企业皆在加速绿色转型,加快业务结构优化调整,转型升级,持续推行石化能源清洁、生产过程低碳化,可以说绿色低碳发展全面启动,且迈出了实质性的步伐。2022年,国内炼化行业的发展仍离不开此目标的运行。

分主体看,主营方面,多个炼油转型与结构调整项目投产、开建,如镇海炼化一期项目全面建成投产,是目前中国最大的炼化一体化基地。民企方面,大型一体化炼油项目主导产能增长,继恒力石化、浙江石化建成运行后,盛虹炼化也即将投运,新型炼化一体化项目按照“化主油辅”设计,汽柴煤收率远低于国内传统燃油型炼厂。传统独立炼厂方面,加速传统独立炼厂落后产能淘汰,炼厂积极寻求转型等。

卓创资讯视点:从低碳环保方面考虑,成品油出口具有一定的“代加工”角色,越来越多的国家对于能源清洁化、低碳绿色形成共识,也推出一系列刺激计划和有利政策。由此看来,长期以来成品油出口面临的“质量过剩”问题不符合绿色低碳的主题。

二、炼油行业加快结构性优化调整,“减油增化”促成品油收率下降

供应方面,在炼油能力过剩、成品油需求增速下滑、“双碳”目标等背景下,国内炼油行业加速产能优化调整,持续淘汰落后产能。在控制新增炼油能力的同时,加速配套深加工、化工装置实现“减油增化”,这是行业发展必然的选择。当然,“减油增化”并不是简单的扩张化工产能,而是抓住高端制造业对于高端化工产品需求的市场机遇,生产高端化工新材料。不管从何角度分析,未来几年,国内炼油产能增长仍是不可逆的趋势,但在行业结构调整的背景下,成品油收率将进一步下降。

需求方面,新能源汽车发展前景不容小觑,对汽油消费的替代作用也将逐步凸显。除此,天然气对于柴油的替代作用也在与日俱增。加之中国产业结构的优化调整,卓创资讯预计,未来五年中国成品油需求增速放缓,但整体仍将呈上涨态势,供需差出现一定的收窄。

卓创资讯视点:据卓创资讯从市场获悉,2021年全年成品油出口配额同比下跌36%左右,2022年第一批成品油出口配额亦出现明显收窄。成品油配额收窄叠加供需环境进一步改善,为成品油出口降低提供了一定的市场环境。当然,炼化企业“减油增化”尚处开始阶段,最终的成效需要更多时间呈现。

三、中国年度原油进口量近20年来首次下降

近5年来,在新建、扩建炼厂投产以及山东独立炼厂原油进口使用权进一步放开等因素的影响下,中国炼厂开工率整体保持较高水平,原油进口量长期保持较高水平,且每年维持较高增速。然而,2021年中国原油进口量近20年以来首次出现下降。

中国海关总署数据统计,2021年全年,中国原油进口量为51297.8万吨,较2020年的54200.7万吨减少5.4%。值得注意的是,这是近20年以来的首次下跌。同时,2022年首批成品油出口配额继续收窄。

2022年,国家能源局年公布的《2022年能源工作指导意见》中基本原则包括,保障供应,增强储备、绿色发展,平稳降碳等内容。且明确表示持续提升油气勘探开发力度,坚决完成2022年原油产量重回2亿吨、天然气产量持续稳步上产的既定目标。2022年,国际原油价格波动剧烈,高油价加大了炼化企业降本增效的压力,所以,大量进口原油加工成成品油出口,对于国内能源结构安全并非长久之计。

卓创资讯视点:据卓创资讯分析,中国原油进口量降低与成品油出口量减少及国内炼化企业升级转型密不可分。可以说,成品油出口降低一定程度令中国原油进口步伐放缓,未来成品油出口减少与原油进口降低成为不可逆的趋势。

当然,除上述因素外,成品油出口量的降低还会因为出口利润的不佳形成主动型下降。同时,也会受出口目的地竞争压力大而出现被动型下降。

结语

国内成品油出口下降这一现象背后,是一场贯穿石油全产业链的思考。在‘双碳’目标、消费需求、炼厂转型等因素的共同作用下,国内成品油产量大概率不会有显著增长,成品油过剩和出口压力也将有所缓解。

当然,短期内,中国炼化企业要进行高质量的发展仍要面临几大问题。首先,国内炼油能力继续上涨,供需压力仍需出口平衡,在“过渡期”出口降低对炼化企业产生一定考验。其次,炼化企业“减油增化”尚处开始阶段,最终的成效需要更多时间呈现。再者,高油价加大了炼厂降本增效的压力。最后,“双碳”目标下,炼厂转型升级需要更多的投入,结构调整步伐需继续加快。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处