【宏观早评】弱势经济数据已有预期,抗议进展才是关键

宏观&金工早评 | 2022年5月17日

品种:股指、国债、贵金属、基差、金工

股 指

股市方面,沪深三大股指集体高开低走,成交继续维持在8000亿一线,宁指数茅指数这种具备大盘成长属性的还是不行,美元实际利率上行的背景下,这也是情理之中的事情;板块上农林牧渔表现强势,毕竟现在全球性的粮食短缺开始逐步发酵,这是一个趋势性的力量,粮食这玩意供给一时半会是出不来的;地产板块仍然有不错表现,毕竟政策其实不断的呵护,不管当下的数据如何,预期仍然是在持续向好,我们一直看好的资源股随着商品企稳也略有不错的表现。

未来观点,短期内我们继续看反弹 ,首先是估值的角度,联储那边的紧缩大潮暂时告一段落,至少预期上不会更紧了,官员们也得等等看567三次50bp的加息究竟能不能按下通胀再去考虑加速的问题,所以全球高估值权益资产的估值杀我倾向于是告一段落,国内则完全不会有紧缩的压力;盈利层面,这次国内疫情把A股的盈利预期给打崩了,尤其是500,几乎腰斩,但既然是疫情搞的,接下来疫情好转也会有所恢复的,我们主观上对短期内疫情防控乐观;交易因素上,此前下跌对市场杠杆盘的清理可能告一段落,这个没有确切的数据,只能看一些局部数据去猜测,从融资融券角度看反正是有企稳的迹象了;所以我们看反弹延续,500会更给力点。

长期观点,季度或者半年度级别,我们暂时继续保持悲观,估值层面,联储紧缩对权益资产的影响不是说预期到头就到头了,万亿级别的缩表对市场流动性的抽离这玩意影响究竟多大,没有人能预期清楚的,所以这一块的压力长期来看仍然在;盈利层面,防疫政策不改,要是持续到长老会的话,那国内的这些企业盈利不会有明显改善的,面临着内外需的双杀;地缘方面,我们一直在强调,虽然战事比较平静,但是拖的越久,不确定性越高。所以中长期我们对股市悲观,这次短期看多我们会看多到上面三个潜在风险兑现为止,至于究竟是半个月兑现,还是一个月兑现,我不清楚,这个就跟踪观察吧。

国债

国债方面,上海确诊回落至1000以下,16号开始名义上开始要逐步复商复市了;地产政策继续在松动,央行把首套房利率下限下调了20基点,等于是给了因城施策未来更大的空间,行业上的支持政策也在延续,比如选了几家示范房企推动其境内债券的发行,这些都是比较好的信号。

上述这些偏利空的消息也抵消了经济数据的弱势,这个经济数据和上周的社融一样,都是大家预期内的差,长期性影响现在讨论不出来,反正短期内都可以往防疫上面推,所以核心的矛盾还是国内疫情的进展。

短期内,月度级别,我们还是倾向于ZY高层既然定调了,最高领导决定出手了,那一定要不择手段,不惜代价完成清零,这个对市场的情绪肯定会有提振,短期内会对债券形成压力。中长期看,廉价特效药或合意的疫苗接种水平突破之前,防疫政策不会大变的,起码要维持到长老会之前,经济的持续性压力,债券的牛市会一直在。

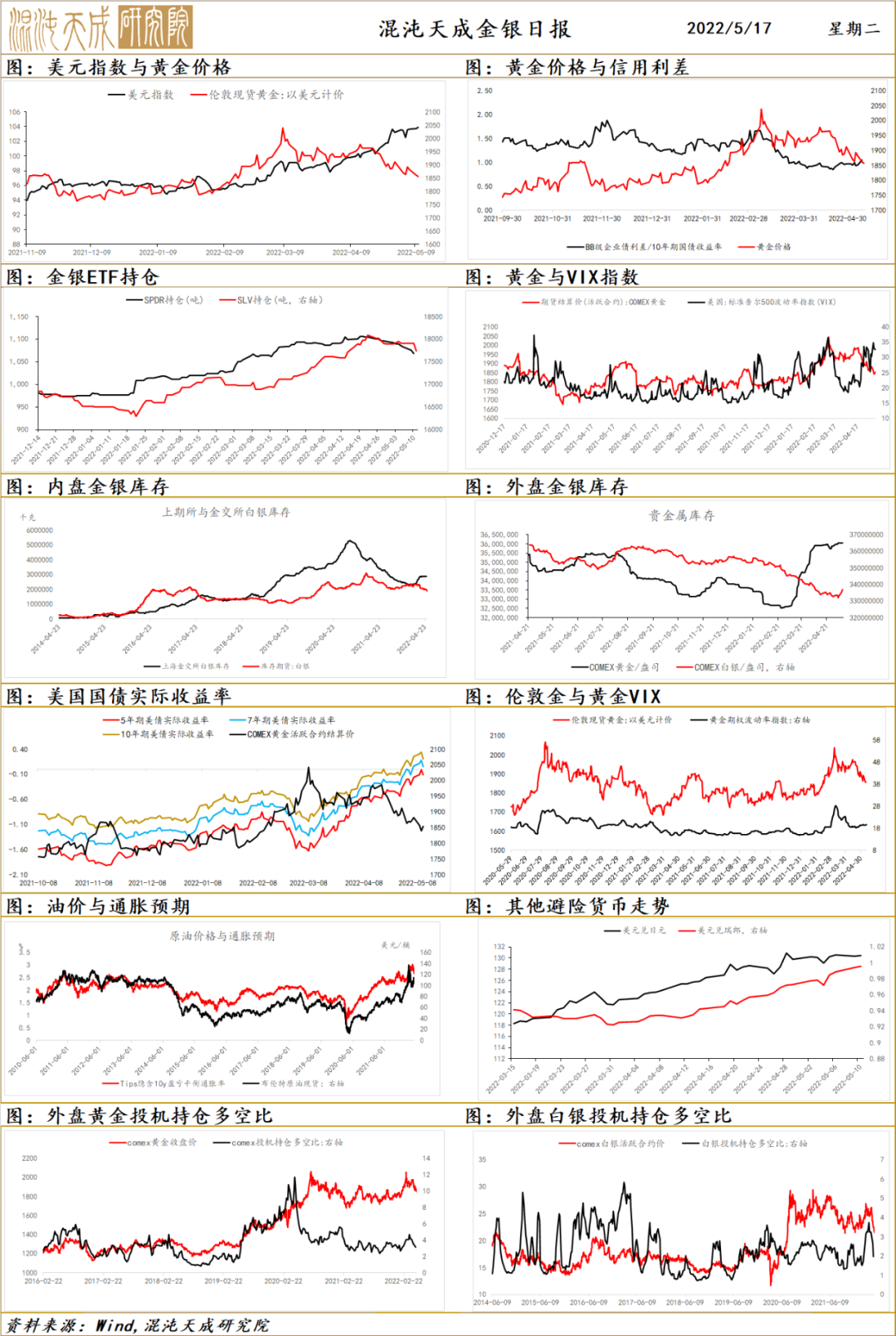

贵金属

昨夜美国纽约联储主席威廉姆斯表示需求远远超过供给,首个官员对中性利率表态为0-0.5%,美债实际利率有所停滞不前,但距离疫情前的中值75BP仍有距离。预计美债实际收益率会继续上行,对贵金属产生压制,没有更多的地缘冲突通胀预期或难以继续上行。在这个炒作供应的商品市场紧缩的威力或才崭露头角。

昨天地缘方面没有较大的新动态,俄媒表示美国会进一步加大对乌援助和对俄制裁。而美国国内特朗普指责拜登连奶粉都不能满足群众还支援乌克兰,同时纽约大型枪击案犯人信仰与亚速营同源的纳粹组织,后续加大援助或存在压力。后续关注波兰,摩尔多瓦和前线战况。

如果相信世界最终比现在的混乱更加稳定,黄金每次因地缘恶化带来的反弹的时候,可能就是逢高布空的时机。我认为下行趋势还未结束。

金 工

期货趋势日评

受宏观拖累,商品大幅下跌,下跌品种增多,下跌品种数量超过上涨品种数量。

无品种处于2倍标准差的上涨行情中。

TA, BU, FU, C, P, OI, Y,等品种处于1倍标准差的上涨行情中。

无品种处于2倍标准差的下跌行情中。

RU, JM, HC, IC, IH,等品种种处于1倍标准差的下跌行情中。

期货纠缠度日评

纠缠度最低的品种是:玉米纠缠度12,鸡蛋纠缠度12,焦煤纠缠度13。

纠缠度最高的品种是:沪铅纠缠度55,锰硅纠缠度50,乙二醇纠缠度39。

基 差

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处