美联储加息叠加通胀筑顶,如何影响全球资产价格走势 | 深度

序 论

随着5月美联储预期内加息的落地,全球金融市场迎来了新一轮的波动,各国股市均有一轮较为明显的下跌。

根据美联储3月16日发布的经济预测摘要报告中的加息点阵图看,2022年美国联邦基金利率会来到2%附近,2023和2024年则会站稳2%~3.5%这一区间。

随着5月加息后联邦基金利率目标区间上限来到了0.75%至1%之间,接下来6月14-15日以及7月26-27日两次美联储会议就显得尤为关键,因为这将决定美联储加息的货币政策对于全球金融市场的压力是前置还是后移,从而影响各国资本市场的走势。

通胀的高点初现以及中美通胀时间差

随着5月美国CPI数据的公布,可以发现美国的通胀数据开始筑顶回落,主要原因是(1)美联储进入连续加息时段并且会配合缩减资产负债表操作,主观上开始打压通胀数据;(2)原油价格升至高位后,进入相对稳定的价格平台,客观上抑制了通胀数据的持续增长。在美国CPI拐点确认后,数据的下降速度则取决于美联储加息的节奏与原油的价格走势。

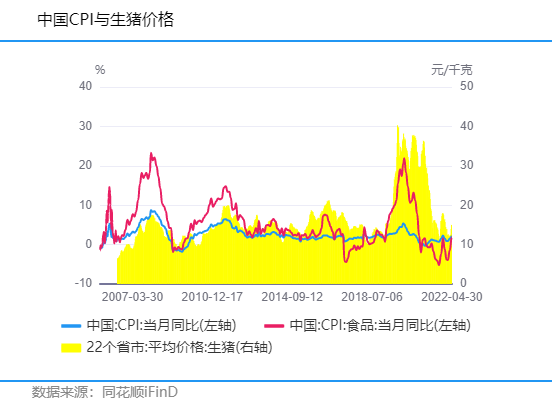

与美国通胀走势存在明显时间序列错配的是中国通胀走势,由于2021年至2022年一季度,中国生猪价格处于历史底部区间,所以中国CPI指数被压低了,存在一定程度被低估的情况。

结合中国PMI与PPI的数据,此轮奥密克戎的影响在数据上的反应已经逐步开始显性化,整体物流受阻、消费剧烈下滑,直接造成PPI总体开始回落,PMI持续在荣枯线以下,并且小型企业的状况较中大型企业更为悲观。

但是,由于此次PMI数据下滑的原因不是供给过剩消费不足造成的持续通缩形态,所以社会宏观商品及服务价格均出现了较大幅度上涨的局面,且后期全面复工复产后,因消费的复苏进程此次不会特别迅速,所以整体价格迅速回落的可能性较小,一旦叠加下半年猪周期可能存在的价格上升主升浪,会造成CPI迅速补涨的局面。对于中国宏观货币政策的走向和取舍产生较为重大的影响。

结合中国和美国PPI-CPI剪刀差的数据观察,中国剪刀差在PPI迅速下降,CPI可预期增长的情况下,必定持续大幅度收敛;而美国剪刀差回落的速度与强度均低于中国。结合美联储货币政策影响下的1年期美国国债收益率看,剪刀差与国债收益率有一定的相关性,原因是加息末期如果出现金融危机,则会使得PPI数据大幅度下滑。从上一轮美联储加息的结果看,1年期国债利率高点与剪刀差高点存在1年半左右的时间序列错配。

中美不同政策路径下的资产价格走势

当下美联储加息进程影响下的中美国债利率走势和两国间国债利差,成为了下阶段股市走势的重要观察点。美国10年期国债已突破3%,1年期国债也已突破2%,均在美联储加息周期的前期就大幅度提升,数值上超过同期中国国债利率。由此造成的主要影响是汇率上美元指数稳步上涨,人民币汇率则存在较大的贬值压力,日元则采用主动贬值以刺激出口,改善经济状况。所以在接下来一个阶段,利率问题和汇率问题,将对全球范围内的进出口、基础设施建设、终端消费等形成制约,而各国政策间的博弈也会基于此展开。

随着中国4月份经济数据的公布,社会融资规模下降到9102亿,人民币新增住户贷款减少2170亿(主要对应居民房贷),整个实体经济的增长速率不可避免地在放缓。5月15日,央行、银保监会联合发布通知,将首套住房商业性个人住房贷款利率下限调降20个基点,正式开启楼市刺激政策。但无论是房地产、基建还是消费,这三驾马车的重启均需要一段较长的恢复时间,并且将持续受到利率和汇率这两个因素的制约。

在此宏观背景下,已经进入底部区域的A股市场,将体现出越来越大的资产配置价值。由于当前在美联储的加息周期,中国通过持续下调利率刺激房地产和基建的空间会被逐步压缩,所以A股市场目前的低估值所带来的成长空间未来极具增长潜力。此外,由于前期中美资本市场的利空因素在港股市场发酵,造成其估值下跌严重,但中概股逐步大量回归港股后,对于港股未来的发展有支撑作用,因为有相当部分科技和技术含量较高的股票也在此轮美股中概股行情中被“错杀”。当未来估值修复行情开启时,港股必然会表现出较好的盈利效应。

从市盈率PE-TTM柱状图看,中国A股主板市场(沪深指数、上证50、中证500等)、香港市场(恒生指数、恒生中国企业指数)位于全球主要指数估值的洼地。对比美股市场(标普500指数、纳斯达克100指数、道琼斯指数)看,市盈率偏低,未来有很大的提升空间。

在目前的情况下,无论是对冲当下的短期经济下行风险,还是看好未来A股和港股市场估值修复和长期价值投资行情,选择适应全球市场配置的金融工具必不可少。

芝加哥商品交易所(以下简称“芝商所”或CME)作为全球最多元化的衍生工具市场龙头,每年平均经手30亿份合约,价值约1千兆美元。旗下交易所CME、CBOT、NYMEX和COMEX提供涵盖所有主要资产类别的范围最广的全球基准产品,包括基于利率、股票指数、外汇、能源、农产品、金属、天气和房地产的期货和期权。其针对亚洲市场提供的E-迷你富时中国H50指数期货(合约代码: FT5)和E-迷你富时新兴市场指数期货(合约代码:EI),可获得中国和香港市场的头寸,用以对冲中国和香港市场风险。

以富时中国50指数为例,其可以在单一交易中获取香港交易所(SEHK)上市的50只市值最大、流动性最强的中国股票(H股、红筹股及P股)。富时中国 H50 指数包含金融、建筑和能源行业的大量成分股提供了全面的公司选择,也是目前最受关注的低估值高分红板块。

E-迷你富时中国H50指数期货的特点,与所有 CME 集团股票指数期货合约一样,CME Globex 几乎全天 24 小时都可以进行交易,覆盖了香港交易所的空白交易时段,通过交易所的中央票据交换所进行交易时可能存在交叉保证金收益和资本效率。此外,该合约允许在指数收盘时进行基差交易(“BTIC”)交易,这意味着投资者可以透过此期货合约与富时中国 H50 指数收盘价的固定价差进行交易。

利用富时中国期货指数的对冲策略

富时中国 H50 指数与其他中国重要股票指数存在较强的相关性。

除富时中国 H50 指数外,其他中国基准指数包括富时中国 A-50 指数、沪深 300 指数、上证50指数等,以及香港的恒生指数和恒生中国企业指数 (HSCEI)。下图近1个月和3个月的相关矩阵分析展示了富时中国 H50 指数与上述指数之间相关性的强弱关系。

富时中国 H50 指数和 A 股相关指数的相关性在下面的相关矩阵中得到进一步解释。富时中国 H50 与富时中国 A-50 、沪深 300和上证50 的近一个月相关性分别为0.845、0.738、0.852,近三个月相关性分别为0.937、0.885、0.914。

另一方面,富时中国 H50 指数与香港的恒生指数和国企指高度相关,一个月的相关性分别为 0.959 和 0.996,三个月的相关性分别为0.991和0.998,原因是这三个指数针对的是同一个市场,所以具有极高的相关度。

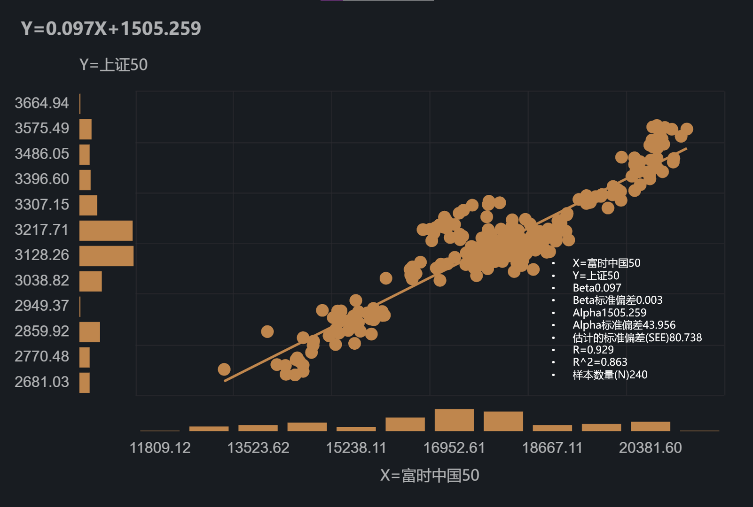

从1年内回归统计的结果和散点图看,富时中国 H50 指数与上证50和恒生中国企业指数统计学意义均十分明显。

富时中国 H50 凭借其在香港上市的中国注册股票的独特组成,是一个弥合中国和香港市场差距的指数。富时中国 H50 指数与上述同行的相互关联性意味着与富时中国 H50 指数挂钩的期货是获得中国和香港市场敞口的有效方式。

MOS机制与E-迷你富时中国 H50 指数期货合约

自 1984 年以来,相互抵消机制(Mutual Offset System,简称MOS)是芝商所(CME)和新加坡交易所 (SGX) 之间的一项创新合作计划,使交易者能够在一个交易所开立期货头寸并在另一个交易所进行清算。它为投资者提供了一个高效的平台用以管理单一市场的隔夜风险,并可以获得 CME 和 SGX 市场更大的综合流动性。2020 年 11 月,MOS机制将 E-迷你富时中国 H50 指数期货纳入其中。

MOS工作机制:要进行跨交易所转账,客户必须在执行前先将一笔交易指定为 MOS 交易,然后客户选择 CME 或 SGX 将持有该头寸。交易可以在5个工作日内从一个交易所注销并在另一个交易所开立,包括原始交易日期。

例如,客户可以在早上在芝商所用E-mini FTSE China H50合约发起 MOS 交易。然后,在芝加哥时间下午通过 MOS 将其发送到新交所。一旦新交所接受交易,CME 头寸就会自动抵消。一旦交易清除了交易所间的匹配,头寸就会在发起公司的账簿上被清算。并成为新的承兑公司账簿上的一个新头寸。客户向收到并确认此笔交易的交易所支付保证金(履约保证金)。

综合以上,MOS机制具备非常高的成本优势:MOS 客户可以从点差保证金中受益。允许使用较低的履约保证金来冲抵不同产品的头寸。例如,一个产品组中的空头头寸的风险可能会被另一个产品组中的多头头寸所抵消。此功能的潜在成本优势是相当可观的。此外,还包括如下其他优势:

(2)MOS 合约的完全可互换性。

(3)跨越所有国际时区的交易机会。

(4)一个简单、灵活、经济高效且经过时间考验的交易链接过程。

END

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处