中信建投“越南经济观察”:河内指数1年上涨360% 成疫情期间表现最佳亚太经济体

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题中信建投:“越南经济观察”专题研究

来源 中信建投证券研究

自1986年推行革新开放(Doi Moi)以来,乘着全球化的大潮,越南成功从全球最贫困的国家之一走向中等收入国家。越南的发展进程无可避免地受到中国的显著影响,在政策上同样亦步亦趋地跟随了中国的改革路径。因此国外有声音认为越南或在一定程度上将成为中国制造业的补充或替代。

越南经济:雏鹰展翅——越南经济观察系列之一

自1986年推行革新开放(Doi Moi)以来,乘着全球化的大潮,越南成功从全球最贫困的国家之一走向中等收入国家。越南的发展进程无可避免地受到中国的显著影响,在政策上同样亦步亦趋地跟随了中国的改革路径。因此国外有声音认为越南或在一定程度上将成为中国制造业的补充或替代。本报告系我们“越南经济观察”系列第一篇,主要回顾越南的经济发展历程,分析当前越南的经济结构,并与中国进行比较。

1975-1986年,越南处在社会主义建设的十年探索时期,主要模仿苏联模式,集中精力发展重工业,并致力于对南方进行社会主义改造,废除以市场为基础的价格机制,贸易和私营企业实施国有化,导致经济结构失衡加剧,处于政治经济危机边缘。

1986年的越共六大成为越南经济政策的战略转折点,标志着越南进入革新开放的新时期。农业开启包产到户,越南成为重要粮食出口国。工业方面,承认多种所有制结构的重要作用,优先发展现代工业部门,并随经济发展阶段不断调整重点产业。越南经济实现了起飞,1991-2007年间,GDP年均增长 7.6% 。

2007年,越南正式加入WTO,对外开放进一步扩大,出口成为越南最重要的增长拉动力量。私营部门得到持续发展。稳健的基本面和快速增长的贸易缓冲了全球金融危机的冲击。这些帮助越南在21世纪第2个十年保持高速增长。

2020年新冠疫情以来,越南经济表现稳健,当前社会经济已经解封。疫情期间,越南政府出台了多轮刺激政策减缓冲击。货币政策方面,越南央行2020年三轮降息后,于2021年维持利率在2.5%的低点。财政政策方面,政府2020-2021年先后推出两轮一揽子财政刺激方案,共计280万亿越南盾,用于扩大公共支出,推迟和削减税收,降低行政费用等。

近年来越南资本市场表现亮眼。2020-2021年胡志明指数上涨55%,河内指数上涨360%,成为疫情期间表现最佳的亚太经济体。股价上涨主要得益于稳健的基本面、宽松的货币政策和有吸引力的市场估值。俄乌冲突爆发以来,越南股市、债市在资本外流和市场情绪冲击下有所回落。

越南发展经验与中国改革开放高度趋同,但作为小型开放经济体,在全球价值链上难以取代中国地位。与中国相比,越南主要集中在附加值较低的中下游部分,基础设施较为薄弱,经济规模和市场纵深有限,易受到外部冲击影响,长期来看与我国更多是形成互补而非竞争关系。

劳动密集型行业的转移与启示——越南经济观察系列之二

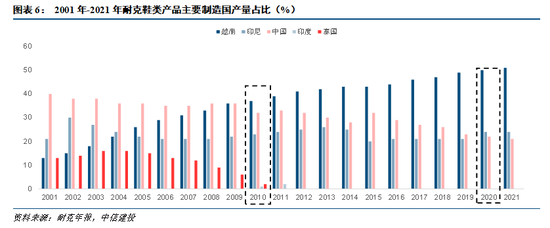

工业革命以来,以纺织服装为代表的劳动密集型行业经历五次迁移。(1)19世纪下半叶到20世纪初,第一次工业革命,纺纱机、蒸汽机等发明促使英国成为世界制造业中心。随后第一次工业革命传入欧洲大陆,德国开始取代英国成为世界制造中心。(2)20世纪30年代至50年代,第二次工业革命在美国兴起,美国取代德国成为全球制造中心,随着二战结束,部分劳动密集型产业向日本、德国转移。(3)20世纪50-70年代,日本快速发展,经济修复;在70年代末,纺织等加工行业转移向人力资源丰富,成本低廉的亚洲四小龙地区转移。(4)20世纪70-90年代,亚洲四小龙承接产业转移之后,经济腾飞;90年代末,低端制造业向发展中国家(主要是中国)转移。(5)20世纪90年代至21世纪初(金融危机之后),随着中国改革开放,经济发展,人力成本上升,劳动密集型行业再次发生转移;2010年,越南取代中国,成为耐克全球最大生产国,标志着第5次转移初步形成。

影响产业转移的因素较多,主要是由于市场、成本、技术、政策等因素发生变化,进而引发行业迁移。人力成本是纺织服装行业迁移的重要因素。

2009年,我国改革开放走过三十年,居民收入有了大幅提高,国内劳动密集型行业开始面临劳动力成本抬升的问题,部分纺织服装业开始前往东南亚等劳动力成本更低的国家。2010年,越南超过中国成为耐克全球最大代工厂,2014年,我国纺织服装品出口总量达到阶段性顶点,之后纺织服装出口总量开始回落。

我国纺织服装行业沿微笑曲线上移,向原材料生产及品牌销售两个方面延伸,纺织服装产业链转型升级。我国纺织纱线及其制品的出口总额及比重在持续上升,由2006年的33%,到2020年超过50%,出口总额超过1500亿美元。与此同时,中越两国纺织服装业联系日益紧密。而越南纺织服装业原材料进口对我国依赖依然较高。

随着RCEP的签订,中越两国产业互补带来的贸易规模和优势将会进一步提升。越南也在积极推进产业升级,短期中越互补关系仍是主导。国内应对产业转移需要将主要关注点放在产业结构升级方面。

风险提示:政策超预期,地缘政治超预期

中越出口对比:真外流,还是假替代?——越南经济观察系列之三

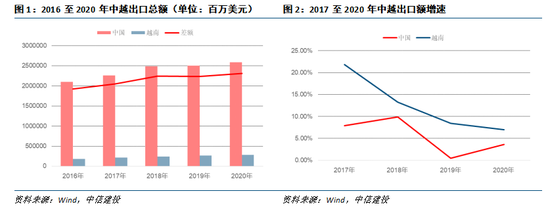

一、出口总量与结构:越南局部发力,中国总量调整

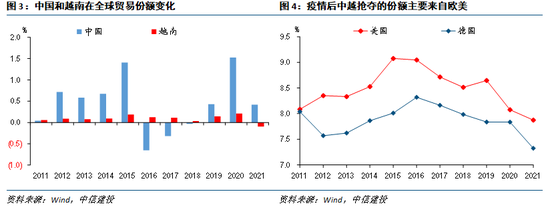

总量上,中越替代关系不明显。中国优势明显,越南增速占优但近年来下滑明显,双方有收敛迹象。全球份额上,越南尚未进入蚕食中国的阶段,双方都在分享全球增量蛋糕,尤其是2018-2019年敏感时期,中国份额相对越南较为稳定。

结构上,中国主动调整,越南被动应变。全球贸易格局重塑背景下,中国多元化趋势明显,降低对美国出口、增加对欧洲和非洲等的联系。越南则抓住美国对华减少的订单机会,对美出口是其贸易增长的主要途径,欧洲等其他地区占比萎缩,显示其并不具备与中国在全球市场交锋的竞争力。同一时期,中国对越南出口大幅增加,这可能并非巧合。

行业上,越南出口最大拉动并非服装,而是电子产品,国内则相对多元化,化工、机械、电子三足鼎立。

疫情后,中国出口猛增,但并未对越南形成明显挤兑。一方面,越南优势部门电子产品仍然在拉动整体贸易;另一方面,中国虽然恢复对美出口,但越南对美贸易的上行趋势未受到影响。

二、订单转移:越南吸引外资,中国企业布局

越南的优势包括劳动力成本低、积极协调区域安排、贸易格局重塑中获益等,转移的著名例子包括耐克和三星,目前耐克近半数产能在越南,三星手机工厂几乎全部外迁。

越南在吸引大量海外投资,也包括中国企业的主动布局。耐克、优衣库、孩之宝、健盛等服装鞋业巨头,英特尔、谷歌、三星、夏普等芯片手机科技公司,纷纷投资越南建厂。值得注意的是,中国许多著名公司,例如歌尔声学、立讯精密、鲁泰纺织等也在越南大量投资进行产能布局。

三、替代不是短期的核心矛盾,外需下滑才是系统风险

今年来,越南放开入境限制、国内供应链扰动,确实有利越南订单的承接。但是,越南在总量和结构,在产业链和供应链,很难对我国出口形成根本性的挑战,其电子产品和对美出口高增的现象,需要放到我国贸易结构调整的大背景下观察。

相反,今年出口的核心风险在于全球外需的下滑,而非订单外流。目前欧美经济本身已度过高点,高通胀和央行的集体紧缩进一步带来需求的负反馈,外需拉动或进入一段低谷时期。越南研究系列第三篇,对市场关注的中国出口订单外流、越南蚕食中国份额问题进行分析。我们认为,中国的产业链和供应链的竞争力仍远超越南,订单确实在外流,但更多是全球贸易格局下的结构性调整,越南在短期难以形成实质性的替代。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处