大秦线检修结束 沿海煤炭市场交投活跃度下降

【导语】日前,大秦线春季检修结束,运力恢复至正常水平,港口煤炭调入量增加,库存回升;而下游电厂日耗继续在偏低水平徘徊,库存可用天数保持在高位水平,需求暂未启动,沿海煤炭市场交投活跃度明显下降。

1-4月大秦线煤炭运量保持在高位水平

大秦铁路始建于1985年,是我国“西煤东运”的主要通道,2021年大秦线全年累积煤炭发运量在4.21亿吨,占到全国煤炭产量的10.34%,全国煤炭铁路发运量的16.32%。就今年前4月大秦线的运输情况来看,受上游煤炭产能加速释放,叠加政策倾斜影响,今年一季度大秦线煤炭发运量持续维持在高位水平,累计煤炭发运量达到1.04亿吨。其中3月份有20天日度发运量达到130万吨以上的水平,日均发运量在125.62万吨,较去年同期增加9.5万吨,增幅在8.19%。进入4月后,上旬日度煤炭发运量继续保持在130万吨以上的满发高位状态,但4月14日大秦线发生一起事故,至4月19日运量恢复正常,期间港口库存下行较明显。

通常大秦线会于每年4月和10月分别进行为期25天左右的安全检修。今年为推动港口及终端用户累库,大秦线检修时间最终推迟至5月1日开始,同时检修时间缩短至20天;检修期间,每日受影响运能在25万吨左右,日度煤炭发运量降至100.07万吨。

大秦线春季集中检修结束,运能恢复

5月20日,大秦线结束今年首次集中检修,目前运输已恢复正常。截至5月22日大秦线当日煤炭发运量在130.17万吨,较检修期间日均发运量增加30.1万吨,增幅在30.08%。

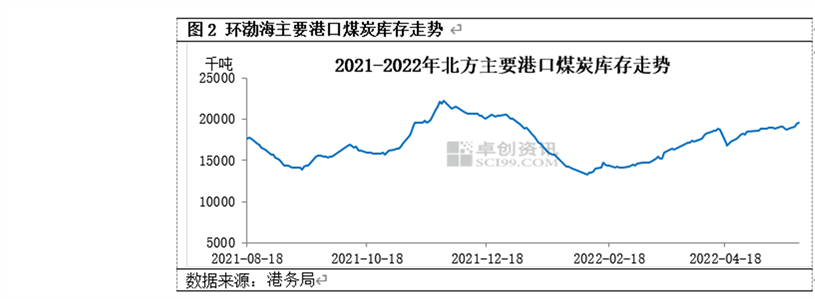

大秦线西起韩家岭站,东至柳村南站,辐射全国多家电厂及钢铁厂等用户,主要配套环渤海下水煤港口为秦皇岛港、京唐港及曹妃甸港,随大秦线运量恢复正常,保供作用继续凸显,环渤海港口煤炭库存回升。

港口库存回升 累库进程有加快

随大秦线运输恢复正常,港口煤炭调入量较前期有明显增加,累库进程加快,库存逐步回升。截至5月25日环渤海主要港口(秦皇岛港、曹妃甸港、京唐港)合计煤炭库存在1962.3万吨,较上月底增加117.2万吨,增幅在6.35%;较近两月库存最低点增加276.9万吨,增幅达到16.43%。

港口动力煤市场交投活跃度下降

港口库存回升,市场观望情绪升温,港口动力煤市场商谈氛围并不浓郁。一方面,需求端暂未有明显提振,下游用户多继续保持观望。目前沿海地区电厂日耗提升不明显,多数电厂暂未达到满负荷状态,主力电厂存煤量高位,库存可用天数可维持在20天附近,充足长协资源保障下采购市场煤积极性均不高,部分用户已将采购计划推迟至6月。非电力终端用户虽有询盘需求释放,但实际拉运也多较谨慎,以刚需为主;另江内地区需求偏弱,二港贸易商也多不急于北上采购拉运。

另一方面近期环渤海港口贸易商情绪分化较明显,报盘积极性也有下滑。首先,部分贸易商受成本支撑,且对后市需求继续持看好预期,报价相对坚挺,也有个别贸易商已暂停报盘,保持观望。而另有部分贸易商因成本优势较大,现让利出货心理较强,报价松动,但下游用户对目前价格仍接受度不高。

整体来看,大秦线检修结束后,港口煤炭库存逐步回升,同时需求偏弱,双重因素影响下,近期沿海地区动力煤市场交投活跃度不高。就后市来看,进入6月后,随气温升高,居民用电负荷将有提升,且下游行业开工情况好涨,迎风度夏期间需求仍有支撑;同时供应端增量预期较强,5月23日国务院常务会议决定,要保能源安全,落实地方煤炭产量责任,调整煤矿核增产能政策;再开工一批能源项目。目前国内局部地区已出台政策,释放优质产能,提升先进产能。随后期国内煤炭产量释放,国内煤炭供需观望有望继续调整,煤价回归合理预期较强。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处