Mysteel解读:产能去化有分歧 猪价涨势或跌宕

导语:据农业农村部数据显示,国内能繁母猪存栏量在21年6月份有4564万头,到21年年底的4329万头,再到今年3月底的4185万头,这个数据和去年6月份的高点相比去化幅度约8.3%。不过市场部分业者表示实际去化比例会更高,产能去化程度存有分歧。

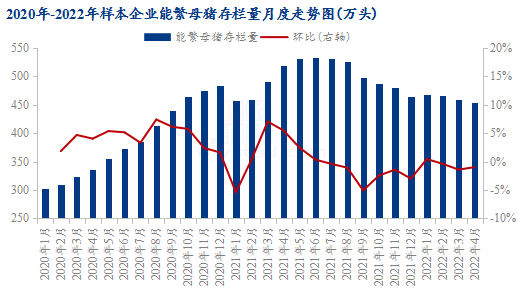

图1 2020年-2022年样本企业能繁母猪存栏量月度走势图

图1 2020年-2022年样本企业能繁母猪存栏量月度走势图据农业农村部公开消息,截至4月末全国能繁母猪存栏为4177万头,自212年6月份持续下滑10个月,累计跌幅9.79%;相较于3月末的4185万头,能繁环比降幅为0.2%,而3月份的环比降幅为1.94%,国内产能去化趋缓。据Mysteel数据监测,自21年6月份以来,样本企业能繁母猪下滑10个月,累计跌幅为14.8%,整体下调趋势也明显趋缓。

虽然近年来国内生猪养殖集中化趋势明显,头部企业市场份额增长迅猛,但国内仍有很多农户在养猪,这种养殖规模比较小,一般也就几头到几十头猪,更大的可能就几百上千头,全国各地都有分布。而对于这些散养户,数据监测比较困难,不论是农业农村部、统计局,还是市场机构都有自己的监测点。相对而言,农业农村部的监测点数量应该是最多的;现在市场觉得官方数据不全,去化幅度不仅仅是8-9%,很可能完全到了深度去化的情况。当然,全国覆盖难度太大,官方监测也会有遗漏,不过市场消息透露的40-50%养户去化比例似乎过高,本身从消息来源讲,多多少少会存在幸存者偏差的可能。于此而言,产能去化本身也不是一蹴而就,很容易出现持续博弈的情况。

表 2006年以来猪周期情况

据统计局数据显示,目前国内猪肉需求相对稳定,2018年之前基本处于5000-6000万吨的水平,而这两年受非洲猪瘟和新冠疫情影响有所下降,大约在4000-5000万吨。当前经济环境低迷、消费购买力降低,今年可能还会下来一点,需求短期难有新的增长点。

在需求相对稳定的情况下,价格就会更多地取决于供给变化,参照前几次猪周期的起伏就可以看出。据农业农村部表示,国内能繁母猪存栏量合理区间在3700-4100万,4月底的4177万仍有去化空间,且当前市场多有育肥补栏的情况出现,产能去化决心似乎并没有那么决绝。如果去化幅度不够彻底,价格上行空间仍将持续承压,育肥及补栏的产能释放也会造成阶段性回落。

图2 2021年全国外三元生猪均价及2022年预测走势图

图2 2021年全国外三元生猪均价及2022年预测走势图据Mysteel调研了解,市场不少业者认为4月份往后已经确定周期反转,养殖户开始买仔猪,说要开始上规模。虽然最近猪价涨幅明显,仔猪价格也在上涨,周期反转预期趋同性愈发强烈,养殖户已有提前布局的情况。但在当前这种情况下,供给缺口并没有那么大,而需求相比往年没有增长点,且今年大概率是下调的,价格上行过程并非一帆风顺,去化节奏或有反复。

现阶段国内生猪供应量仍较为充足,产能去化不够彻底。受疫情影响,经济环境弱势,终端需求较弱,短期需求难有增长。与此同时,由于前期养猪业亏损较大,目前猪价虽出现上涨,但饲料原料价格仍处高位运行。养殖仍处于亏损阶段。5月26日,地方财政日前加大了对生猪产业的补贴力度,多地出台相关补贴政策。虽然目前补贴还属于申报阶段,拿到补贴尚需满足相应条件,但对于长期处于亏损状态的生猪养殖行业,补贴政策释放的是稳产能信号。

据Mysteel数据监测,6月份市场出栏或有小幅增量,价格上行驱动力有限或有回调可能。不过受成本支撑下半年价格重心仍偏强,前期育肥补栏在9月份前后有产能释放的预期,预计8月份会出现阶段性高点,年底消费仍能有效支撑,不过月均价仍难突破10元大关。目前,国内生猪养殖仍面临着强预期与弱现实之间的矛盾。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处