如果世界骑自行车和乘坐公共汽车,电动汽车的前景会更加光明

上周,我在 BloombergNEF 的团队发布了我们的大型年度 电动汽车展望。该报告着眼于未来几十年道路运输的所有不同部分将如何发展,并绘制出对 石油市场、电力需求、电池、 金属和材料、充电基础设施和排放的影响。

像这样的大报告中有很多不同的角度。以下是我在许多有趣的故事情节中要强调的内容:

内燃机车销量已见顶,目前处于终端下滑期。

汽车销售仍在从 Covid-19、半导体短缺和许多其他因素的综合作用中复苏。未来几年整体市场应该会回升,但电动汽车的销量现在增长得足够快,以至于内燃机汽车无法恢复到之前的峰值。

BNEF 估计,到 2025 年,内燃机乘用车的销量将比 2017 年的峰值低 19%。虽然转变 的速度还不够快,以至于 到 2050 年公路运输达到净零排放,但经过 100 多年的内燃机增长,这仍然是一个了不起的发展。我的同事 Nat Bullard 在这里写了更多关于此 的文章。

电气化现在已经蔓延到道路运输的所有环节。

在富裕经济体和新兴经济体中都有引人入胜的电动汽车案例研究。例如,中国有 685,000 辆电动公交车 上路,1.95 亿辆电动两轮车。在 韩国,去年轻型商用车销量的 17% 是电动的。在 印度,近 40% 的三轮车车队已经是电动的。

每个国家/地区都有非常不同的出行需求组合,其车队的起点也非常不同。但是,如果某物移动并在路上行驶,那么现在有人正在努力使其通电。未来几年可能会有更多令人惊讶的成功案例研究。

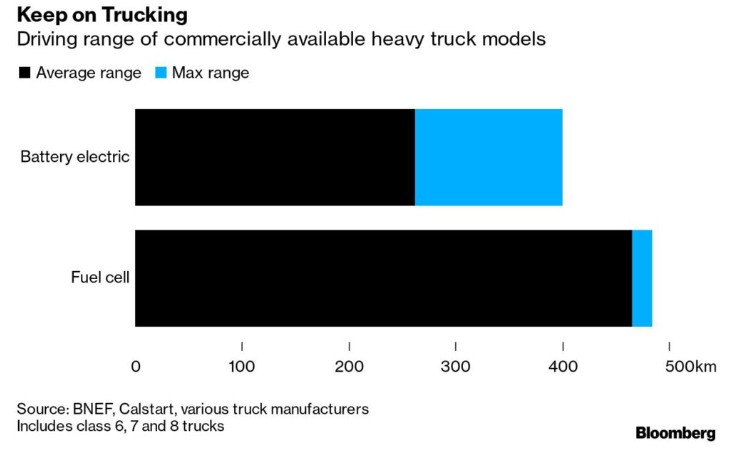

氢燃料电池和重型卡车电池之间的战斗正在升温。或者是吗?

十年前, 关于电池 或燃料电池是否 会为下一代乘用车提供动力的争论很激烈。现在基本上已经解决了,大约有 2000 万辆乘用电动汽车上路,而燃料电池电动汽车不到 50,000 辆。即使是氢燃料的热心支持者丰田,也远远未能实现其相对温和的目 标 ,即目前每年销售 30,000 辆燃料电池汽车,到 2021 年仅售出 5,930 辆。

现在讨论已经 转移到重型卡车上,燃料电池仍然可以发挥作用。但那里的数据表明,类似的结果可能会出现。今年的展望报告中的全球统计显示,目前有 68 辆电动重型卡车可供选择,而只有两种燃料电池车型。

现在还为时尚早,长途卡车运输的脱碳将特别困难。但是,重型卡车在较短的工作周期内或在体积而不是重量是限制因素的路线上行驶了很多英里。还有正在进行的工作以进一步“卡车化”锂离子电池,微调其化学成分以反映卡车的使用周期,而不仅仅是使用放入乘用车中的相同电池。许多车队运营商都渴望尽快进行转换,因此现在在市场上拥有真正的模型是一个主要优势。

电动汽车的预期钴需求正在下降。

电动汽车电池中钴的故事引人入胜。电动汽车中的大多数高密度锂离子电池属于镍锰钴系列或 NMC,不同的数字表示这三种成分在正极中的不同比例(例如,NMC 622 或 NMC 811)。几年前,钴的需求似乎已经准备好飙升——随着电动汽车的扩大,这似乎是首选的化学物质。

钴需求仍将上升,但增幅远低于此前预期。高钴价格和供应链担忧加速了向不同化学物质的转变,包括不使用钴或镍的磷酸铁锂或 LFP。BNEF 现在预计 LFP 电池将占明年所有 EV 电池需求的 42%。

这凸显了市场运作方式的一个基本特征:高价格不仅会推动对新供应的投资,还会引发需求侧的替代。电池供应链的所有领域都需要大量的新投资,但有充分的理由对无休止的短缺警告持怀疑态度。从长远来看,电池原材料可能会经历与商品市场相同的周期性波动。解决高价格的方法仍然是高价格。

净零需要的不仅仅是动力传动系统开关。

仅仅更换动力传动系统并不是到 2050 年实现碳中和的最有效方式。今年的展望报告包括一个需求减少的情景,着眼于政府如何应对汽车依赖。

到 2050 年,即使在全球范围内通过汽车行驶的里程仅减少 10%,也会产生重大收益,并使实现净零的旅程变得更加容易。这可以通过模式转变来实现,主要是主动交通(骑自行车和步行)和公共交通。

在这种情况下,到 2050 年,全球汽车保有量将减少 1.45 亿辆,累计二氧化碳排放量减少 2.25 吉吨,年电池需求量减少 433 吉瓦时,从而减轻供应链压力。需要采用上述所有方法才能走上净零的轨道。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处