宋雪涛:长鞭效应反向与百年故事重演

类似于一百年前西班牙大流感结束后的故事正在重演。疫情后过度补库的零售商供需逆转,降价和去库存的压力将传递到批发商和生产商,进而带动更广泛的价格下行和经济减速。这将是未来美国核心消费品CPI回落不可忽视的原因,也将是下半年中国出口将经历的逆风考验。

相关报告:《多囤了三五斗》

疫情打乱了生产节奏,破坏了运输效率。在到货时间高度不确定与上下游信息不对称的情况下,美国企业疫情以来大幅增加进口和积累库存,产生了“长鞭效应”。

从零售商到批发商,再到生产商和上游的供应商,每个环节层层放大,催生了美国21世纪以来斜率最高的一轮补库。

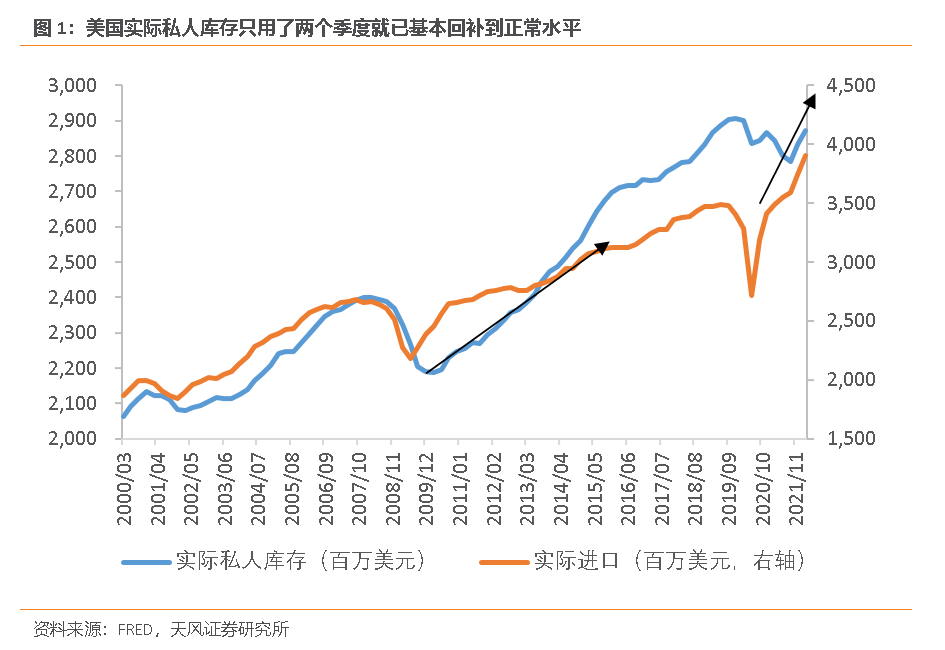

2022年一季度美国实际私人库存超过了2019年同期,库存只用了两个季度就已基本回补到正常水平,补库速度远远快于2008年金融危机后库存完全回补所用的三年时间(2010-2013年)。

当前供应链正在加速恢复正常。纽约联储计算的全球供应链压力指数已经在去年12月见顶后回落,洛杉矶及长滩等位的船只数量也回到了2020年疫情大流行初期时的水平。

另一方面,美国终端需求正在以最快的速度减弱。密歇根大学消费者信心指数和消费者预期指数连续12个月处于下行通道,今年5月降至2000年以来的历史低位。高油价和超额储蓄消耗正在削弱消费者的实际购买力。

当供应链的瓶颈缓解、终端需求转弱后,库存开始过度积累。企业不仅面临销售下降,还会发现之前因为无法确认到货而下了过多的订单在源源不断地送来。此时零售商和批发商会开始大幅减少订单、降价清理库存,产生巨大的价格波动和经济波动。

一百年前的西班牙大流感结束后,美国经济很快重回正轨,货币政策并没有收紧,商品需求旺盛,钢铁和煤炭行业出现大罢工,铁路拥堵和航运短缺加剧了供应链瓶颈,商品价格出现明显走高。乐观的美国商人不断涨价争先累库,推动了物价的上涨。

过去一年的美国已经重演了一百年前的历史,但这只是上半场。一百年前的那段历史,下半场发生了什么?

在1920年联储加息、财政收缩后,美国PPI高位回调,高库存的企业开始抛售,价格开始螺旋式下跌,很快从通胀走向了通缩,从复苏走向了萧条。1920年工业增加值下降27.9%,PPI最大降幅27.8%。

历史前半场的大流行和大通胀,最终在后半场以通缩和萧条结尾(实际上那场被遗忘的萧条持续时间也很短,之后开启了咆哮的二十年代)。

一百年前的故事正在重演。

从当前数据看,这一轮美国企业部门的补库周期基本告终,库存拐点已经来临。今年1季度美国企业库存投资对GDP环比折年率的贡献从去年4季度的5.3%回落到了-1.1%。去除价格因素后,今年1季度美国实际私人库存已经超过了疫情前的同期水平。

复盘过去20年,库销比是美国经济增速的稳定领先指标,两者高度负相关。当前库销比开始筑底上行,供需拐点浮现,经济减速已成定局。

把供应链按环节分成制造商-批发商-零售商。零售商是供应链的神经末梢,最先感知到终端供需情况的变化。当前美国零售商的库销比已经走出谷底,进入上升通道,从供不应求变为了供过于求,并开始减少未来订单,转向降价去库存。而批发商的库销比尚在底部波动,制造商的库销比还在回落。

今年1季度,全美最大的两家零售巨头Walmart和Target公布财报均出现了营收高于预期、利润低于预期,主因是高库存的拖累。之前为了应对通胀和供应链的不确定性,两家零售企业的实际库存都增长了20%以上,但由于美国家庭的非必需消费品需求已经在疫情期间过度透支,防疫放松后服务消费开始分流商品消费,企业的实际销售额反而同比下降了3%-4%。

过度的库存积累和下滑的销售前景,已经引发了零售企业开始取消未来订单并降价去库。6月初,Walmart表示计划降低服装和家居用品的价格,以确保非必需品的销量。Target也表示计划进行促销活动并取消供货商订单,降低公司存货中家具、家电和电子产品等低需求产品占比,调高食品、美容产品和返校用品等高需求产品占比。

零售商的降价去库只是开端,终端供需逆转的压力将很快传递到批发商和生产商,并触发各环节去库,进而带动更广泛的价格下行和经济减速。

这轮“历史最快的复苏”已经变为了“历史最快结束的复苏”,当“零售商—>批发商—>生产商”层层放大的“长鞭效应”出现反向,哪些行业会面对较大的去库存和降价压力呢?

过去3个月,统计渠道端(批发商和零售商)的供需情况,正在从供不应求明显转为供过于求的行业,主要有非必需耐消品(家电、电子产品、电脑及电脑外围设备、家具)和快消品(服装)等。这些行业的终端需求和渠道库存已不足以支撑零售商和批发商继续主动补库,生产商有较大可能面临订单的下滑。

供需关系仍然相对紧张的行业,主要有大宗商品(石油、金属等)、部分工业品(机械、汽车、建材等)和部分必需消费品(饮料、纸制品等)。这些行业供求关系紧张,与一些根深蒂固的原材料短缺原因有关。

目前已经能看到一些价格变化的微观信号。今年以来,消费电子产业链上部分产能较充足的零部件持续降价,摄像头模组价格已下调10%左右。另外根据研究公司StyleSage数据,5月中旬梅西百货和科尔士百货公司等中档百货公司加强了价格促销活动,促销活动覆盖57%的商品;服装类零售商也对36%的商品推出了促销活动,促销比例超过了4月份的32%。

以上“长鞭效应”可能发生反向的商品(服装、家具、家电、电子产品和电脑),在美国CPI篮子组成中占比4.6%,在美国核心消费品CPI(不含食品、能源和服务)篮子中占比21.2%。“长鞭效应”的反向将是未来美国核心消费品CPI回落不可忽视的原因。

另一方面,以上四种商品(服装、家具、家电、电子产品和电脑)也合计贡献了2021年中国整体出口额的22.1%。长鞭效应的反向与海外订单的份额转移,将是下半年中国出口必然经历的逆风考验。出口既关系到经济就业和政策调整,也影响汇率贬值和货币空间,是影响国内股债市场的一个重要变量。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处