丁二烯产业链盈利向上转移

【导语】:5月份以来,丁二烯价格维持上行趋势,至6月上旬价格涨至年内新高水平。从整个产业链来看,丁二烯工厂盈利情况逐渐改善。但是从下游来看,丁二烯下游产品价格跟涨乏力,多数行业成本压力明显增加,产业链利润再次上移。

5月中旬开始,随着国内货源出口消息提振,现货供应收紧对国内丁二烯价格支撑偏强,丁二烯价格持续上行,至6月上旬,丁二烯价格涨至年内新高。截至6月8日,中石化丁二烯出厂价在12400元/吨,环比上月涨27.84%。但是由于近期国内终端需求相对偏弱,多数丁二烯下游行业价格跟涨相对乏力,尤其从四大主力下游行业来看,随着丁二烯价格快速上行,行业均已出现亏损现象,导致需求端对丁二烯走势存在一定拖累。

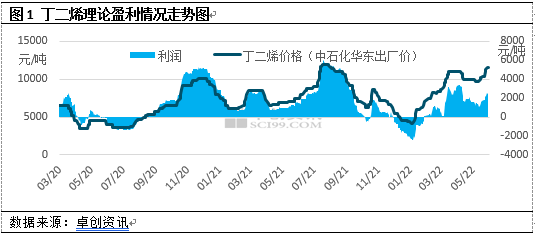

丁二烯行业盈利情况明显改善

从近几个月丁二烯行业理论盈利情况来看,维持先增后减再增趋势,丁二烯工厂盈利尚可。虽原油价格近期延续相对高位,但是丁二烯价格亦有所走高情况下,丁二烯工厂多数维持盈利状态,2022年以来单吨月平均盈利在1500元/吨附近。进入6月份以来,随着丁二烯价格快速上行,厂家盈利情况更是改善明显,目前单吨盈利在3000元/吨附近。虽丁二烯行业盈利情况继续改善,但是丁二烯产量暂无明显提升预期。主要由于近期原油价格高位,乙烯裂解装置主产品盈利不佳甚至亏损,丁二烯作为副产品对装置整体开工情况影响有限,多数装置负荷暂无继续提升预期。近期仅有一套氧化脱氢装置计划重启,对丁二烯市场货源稍存一定补充。

主力下游盈利多数亏损

从丁二烯下游行业盈利情况来看,2022年以来,主力下游行业盈利水平均维持下滑趋势,到6月份主力下游行业甚至多数都出现亏损状态,下游厂家成本压力突出。尤其是以丁苯橡胶行业表现最为明显,6月份以来,丁苯橡胶单吨理论亏损达1600元/吨,导致部分厂家出现降负荷及停车现象,相应对于丁二烯消耗量在6月份亦出现明显下滑。虽目前来看其余下游行业停车及降负荷现象暂不普遍,但是在厂家成本压力长期偏大下,亦不排除继续有厂家降负荷或存在停车预期,对丁二烯消耗量亦或有下滑可能。

从产业链整体盈利情况来看,行业利润多数集中在上游企业。受此影响,下游行业开工积极性将明显受限,需求继续存在减弱可能,对价格支撑力度偏弱。但是短期供应端增量暂不明显,加之在国内货源集中出口得背景下,供应端对价格支撑仍偏强,短期市场价格或延续高位。若后期有下游明确降负荷或者停车预期,对丁二烯消耗量进一步减少,那么或对丁二烯价格向下拖拽作用更加明显,关注后期下游厂家装置负荷调整情况。

文|宋雪梅

来源|卓创资讯

本文采摘于网络,不代表本站立场,转载联系作者并注明出处