高瑞东6月美联储议息会议点评:美联储加速加息,高通胀下经济承压

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

6月14-15日,美联储召开公开市场委员会(FOMC)货币政策会议,会议显示:

1)FOMC投票决定将政策利率联邦基金利率的目标区间上调75bp,升至1.5%到1.75%;声明预计,持续加息可能是合适的;

2)FOMC将按照《缩减美联储资产负债表规模计划》,持续减少其持有的国债、机构债以及MBS;

3) FOMC会坚定致力于将通胀恢复至2%的目标水平。

截至6月15日收盘,10年期美债收益率下行20bp至3.29%,股指全线上涨,标普500指数升1.46%,纳斯达克指数升2.5%,道琼斯工业指数升1.0%。

核心观点:

基于美国5月通胀数据超预期上行(5月CPI 8.6%),美联储6月议息会议决定,加息75bp,高于鲍威尔主席在5月给出的预期指引(6月加息50bp)。在新闻发布会中,鲍威尔主席表示,未来的加息节奏将基于通胀数据,75bp不是常态。此言论显示,鲍威尔在激进加息以控制通胀方面,并没有强烈意愿。

FOMC最新经济预测,下调了2023年PCE通胀0.1个百分点至2.6%,同时,2022和2023年实际GDP增速分别下修1.1和0.5个百分点至1.7%和1.7%,显示美联储对控制通胀以及经济软着陆的信心。

但是,回溯美国历次经济衰退周期,在通胀高于4%的情况下,经济软着陆的概率是极低的。此外,若要成功抑制高通胀,特别是通胀水平高于4%左右水平时,联邦基金利率水平必须与通胀水平相当,才能有效抑制通胀。因此,我们认为,高通胀仍将持续较长时间,美国经济硬着陆风险上行,美股承压。

加息加速前置

美联储6月议息会议决定,将联邦基金利率的目标区间上调75bp,升至1.5%到1.75%。未来加息节奏将基于通胀的数据,75bp不是常态。6月点阵图显示,美联储官员大幅提升政策利率预期,2022年和2023年政策利率中位数预期分别达3.4%和3.8%,较3月分别提升1.5和1个百分点,显示高通胀背景下,FOMC更倾向于快节奏加息。但2024年政策利率的预期为3.4%,显示美联储官员或已在考虑降息时点。

美国经济硬着陆风险上行

若要成功抑制高通胀,特别是通胀水平高于4%左右水平时,联邦基金利率水平必须与通胀水平相当,才能有效抑制通胀。然而,在现阶段美国经济转弱、财政支出压力较大的背景下,美联储很难激进加息至8%左右水平(5月CPI同比增速8.6%)。因此,我们认为,高通胀仍将持续较长一段时间,通胀将持续受地缘政治、供应链紧缩以及劳动力短缺问题扰动,抬升粘性。

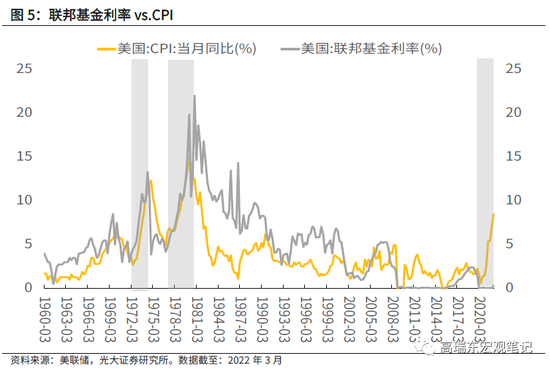

从美股的角度来说,高通胀不仅抑制企业盈利、提高成本,并且导致美联储加快收紧货币政策,从估值和流动性角度冲击美股。回溯美国1972年和1976年的两次高通胀时期,也可以发现,高通胀时期,经济衰退风险显著上行,叠加美联储货币政策被通胀束缚,较难放松,美股大概率继续承压。

风险提示:通胀超预期致美联储收紧政策;通胀超预期导致美国经济快速下行。

一、加息加速前置

美联储6月议息会议决定,将联邦基金利率的目标区间上调75bp,升至1.5%到1.75%。此次决策的投票结构为10比1,堪萨斯城联储主席Esther George投票加息50bp。并且,此次投票包含了两位新任美联储官员,Lisa Cook和Philip Jefferson。对于7月的会议来说,加息50bp或者75bp将基于通胀的数据来决定,75bp不是常态。

“I (JeromePowell)do not expect moves of this size to be common,the decision at July’s meeting could well be about a decision between 50 and 75bp”.

6月FOMC声明显示,俄乌冲突、中国疫情、以及供应链等问题持续对通货膨胀造成上行压力,并对经济活动产生影响,委员会仍然寻求在长期内实现最大就业目标和2%的通胀目标,因此,FOMC决定加息75bp,并且,持续的加息应该是合适的。另外,此次会议声明删除了“预计通胀将回到2%水平以及劳动力市场将在加息的过程中保持强劲”,转而使用“强烈承诺让通胀回落到2%这一目标”,显示美联储认为通胀压力将持续存在,并且较难确定通胀持续的时间,此外,在加息过程中,劳动力市场或将成为牺牲品。

6月点阵图显示,美联储官员大幅提升政策利率预期,2022年和2023年政策利率中位数预期分别达3.4%和3.8%,较3月分别提升1.5%和1%个百分点,显示高通胀背景下,FOMC更倾向于快节奏加息,2024年政策利率的预期为3.4%。

经济预测方面,美联储官员显著下调了2022、2023、2024年的经济增长预测至1.7%,1.7%和1.9%;此外,失业率预测值均被上调,以匹配加息带来的需求减弱、就业增速放缓,以此来抑制薪资增速。经济预测下调以及失业率上调,显示美联储逐渐承认,经济衰退风险的可能在上升。通胀预测方面,美联储官员大幅上调2022年PCE通胀,自3月的4.3%上调至5.2%,但2023年和2024年PCE通胀预测值变化不大,2023年PCE预测值为2.6%(3月为2.7%),2024年PCE预测值为2.2%(3月为2.3%);对核心PCE的预期值整体变化不大。

二、美国经济硬着陆风险上行

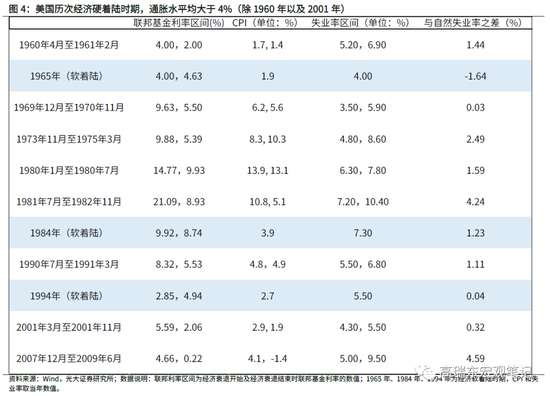

回溯美国1960年以来八次经济衰退以及三次经济软着陆时期,可以发现,在通胀水平高于4%的情况下,经济实现软着陆的概率是极低的;若通胀在可控范围之内,则经济仍有软着陆可能,我们认为,美国现阶段的情况,应该属于持续的高通胀压力,和不断上行的经济衰退风险。

通过历史回溯,还能发现,若要成功抑制高通胀,特别是通胀水平高于5%左右水平时,联邦基金利率水平必须与通胀水平相当,才能有效抑制通胀,然而,就现阶段美国经济转弱、财政支出压力较大的背景下,美联储没有可能激进加息至8%左右水平(5月CPI同比增速8.6%),因此,我们认为,高通胀仍将持续较长一段时间,通胀将持续受地缘政治、供应链紧缩以及劳动力短缺问题扰动,抬升通胀粘性,预计美国2022年全年CPI同比增速为7.9%,参见2022年6月11日外发报告《美国5月通胀再冲高,经济衰退风险陡升》。

从美股的角度来说,高通胀不仅抑制企业盈利、提高成本,并且导致美联储加快收紧货币政策,从估值和流动性角度冲击美股。回溯美国1972年和1976年的两次高通胀时期,也可以发现,高通胀时期,经济衰退风险显著上行,叠加美联储货币政策被通胀束缚,较难放松,美股大概率继续承压。

在1972年和1976年两次高通胀时期,美联储开始快速加息,道琼斯工业指数维持下行走势,跌幅显著。1972年至1974年间,美国联邦基金利率从4.5%一路攀升至9.5%,在此期间,道琼斯工业指数下行33.4%。在1976和1980年的高通胀时期,美国联邦基金利率从5%一路攀升至20%左右水平,在此期间,道琼斯工业指数下行20%左右。

2021年4月至2022年6月15日期间,通胀持续走高,道琼斯、纳斯达克、标普500的回报率分别是-7.5%、-17.7%、-5.7%,但美联储紧缩周期才刚刚开始(今年3月起第一次加息),也就是说,在美联储持续加息期间,贴现率大概率会进一步上行。此外,美联储已于6月启动缩表,并且缩表速度和规模远超2017年时期,而加息和缩表的双重压力,可能会导致这一次美股的回调,远超上两次周期。

三、风险提示

通胀超预期致美联储收紧政策;通胀超预期导致美国经济快速下行。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处