高成本下,基础油行业利润剖析

导语

2022年至今,国际油价高位波动,基础油市场成本高企,国产及与进口基础油利润走势疲软,一度徘徊在盈亏边缘。预计下月,在资源供应增加的压力下,基础油利润空间难有明显改善。

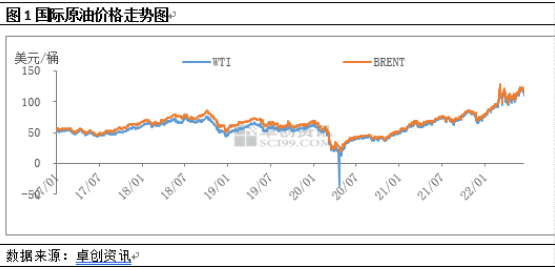

一、原油价格偏高,成本涨幅明显

从原油价格走势图中我们可以看到,2017-2022年,国际原油价格震荡上行走势为主,特别是到了2022年,国际原油在基本面及外围因素的干扰下,价格一路走高,截至6月17日收盘7月WTI报109.56美元/桶,8月布伦特报113.12美元/桶,分别较年初走高42.30%、41.4%。作为近油端产品,原油价格的上涨,对基础油的成本传导表现明显,在成本不断攀升的情形下,炼厂挺价意愿明显,对基础油价格形成有力支撑。

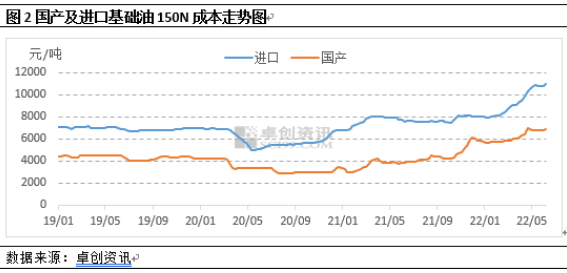

原油价格上涨,造成基础油资源成本居高不下,国产及进口资源成本处于历史高位。

从目前统计的数据看,基础油150N国产及进口资源均处于成本高位阶段,目前成本处于4年以来的高位水平。截至6月18日,国产150N生产成本为7058.9元/吨,与年初相比上涨23.53%;进口150N到岸成本为10978.2元/吨,与年初相比上涨36.76%。从生产成本及到岸成本的涨跌幅来看,基础油进口及国产资源的成本涨幅较大。

二、利润低位徘徊

国产基础油:高昂的成本下,国产资源利润空间受到挤压。据统计,截至目前,国内基础油装置利润在217元/吨左右,2022年1-6月份,国产资源平均利润为122.96元/吨,与去年相比下跌67.02%,利润下降明显。整个上半年,国产资源利润水平低位徘徊为主。

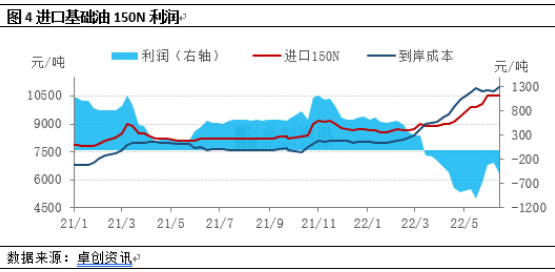

进口基础油:受原油价格走高及国际炼厂供应紧张等因素支撑,2022年进口基础油成本一路攀升,截至目前,进口150N理论利润成本在10978元/吨,较年初上涨36%,理论利润在-478元/吨,较年初回落176.77%。2022年至今,进口150N理论利润均值在92.59元/吨,同比下跌84.56%。

三、生产及进口积极性下降

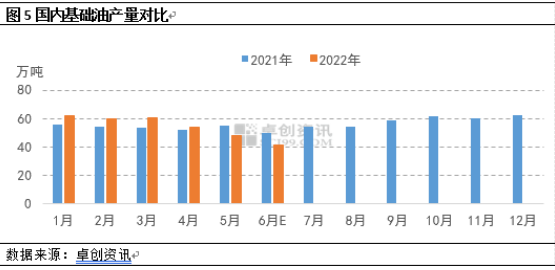

国产资源:5-6月份集中检修,商家去库存为主。据统计,2022年6月份,预计基础油产量为41.08万吨,环比下跌14.35%,同比下跌21.35%。

进口资源方面,6月长约资源到港量减少,长约资源贸易商货物经贸易商转手,流转到了东南亚各国。以降低成本倒挂带来的利润亏损。

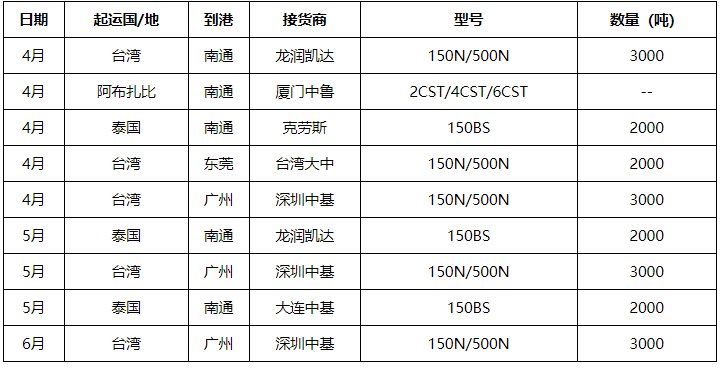

基础油进口资源到港统计

基础油的总供应下跌明显,本质原因是成本高位造成的利润收紧,生产商生产积极性下降。国产装置检修、持续去库下造成供应收紧;进口资源倒挂,贸易商进口积极性不高,长约资源到港减少。

四、需求疲软,国产部分代替进口

2022年至今,基础油需求表现整体欠理想,除3月份,在基础油价格走高及传统的需求旺季预期的推动下,贸易商及下游适量补货,市场成交表现尚可外,其余月份需求表现均较为疲软,在物流运输及综合成本的考量下,下游经销商观望为主,采购谨慎,整体维持刚需交投。

进口基础油的需求表现则更为疲软,受成本倒挂影响,进口商多暂停新货采购,消耗前期库存为主,下游商家对于高价货源接受度不高,整体市场表现有价无市,部分对于进口油的需求转向国产资源。

五、成本向下传导,利润反弹有限

随着成本压力的逐步攀升,炼厂从降低开工负荷、调整出厂价格等多方面进行协调,来减轻生产压力,同时,终端润滑油行业也纷纷发布涨价通知,伴随整个产业链的相互传导,市场目前的成本压力稍有缓解,利润预计或从低位震荡反弹。

但伴随着本月底多数炼厂检修完毕,行业开工负荷上涨,7月基础油资源供应量预计增加,基础油市场价格难以维持在高位水平,也一定程度上制约了利润反弹的空间。因此,预计下月,国内基础油市场仍然维持低利润状态。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处