Mysteel:2022年全国粗钢产量分析及7月预判

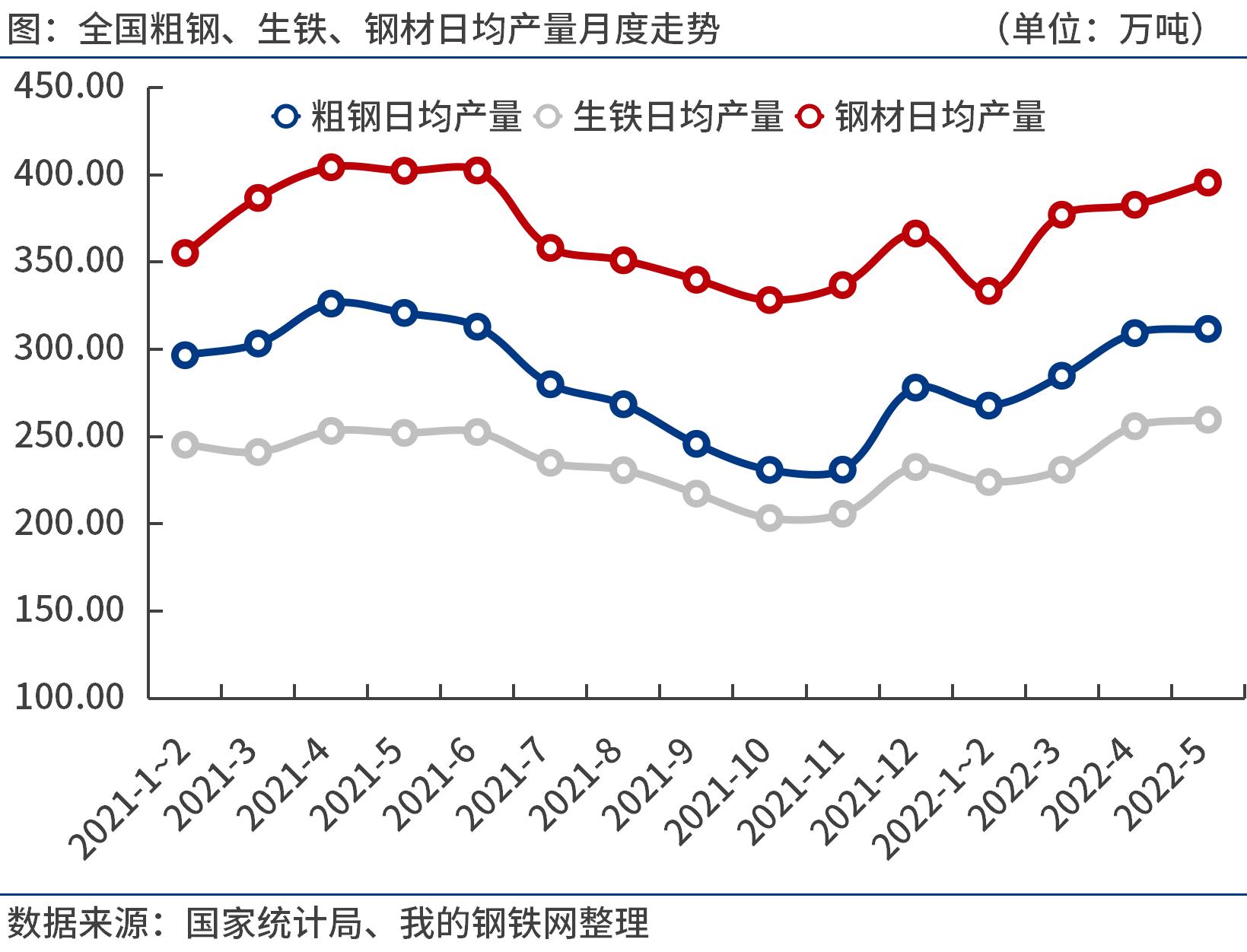

5月份全国粗钢日均产量311.65万吨,环比增长0.8%。由于6月下半月钢厂因亏损扩大检修减产范围,当月粗钢日均产量或跌破310万吨。6月份钢价震荡下行,主要是钢材需求回升不明显,随着库存持续累积,厂商降价出货回笼资金,之后钢厂减产导致原燃料价格大跌,又进一步减弱成本对钢价支撑。7月份钢价或呈现区间震荡运行,不排除因利好政策出现阶段性反弹行情,但上涨空间不大。

一、5月份全国生铁日均产量259.65万吨,创下单月历史新高

国家统计局数据显示,2022年5月份全国粗钢产量9661.3万吨,同比下降3.5%;生铁产量8048.9万吨,同比增长2.0%;钢材产量12261.1万吨,同比下降2.3%。

2022年1-5月份,全国粗钢产量43501.6万吨,同比下降8.7%;生铁产量36086.8万吨,同比下降5.9%;钢材产量54930.8万吨,同比下降5.1%。

5月份全国生铁日均产量259.65万吨,创下单月历史新高;粗钢日均产量311.65万吨,环比增长0.8%,创下年内新高。随着疫情逐步得到控制,前期受疫情冲击比较大的长三角地区和东北地区工业企业生产明显改善,在需求逐步恢复的乐观预期下,5月份钢厂产量高位运行。

二、1-5月全国粗钢表观消费量4.35亿吨,同比下降8.6%

统计局、海关总署数据显示,2022年5月份,全国粗钢产量9661.3万吨,钢材净出口695.3万吨,折合粗钢净出口724.3万吨(钢材按0.96折算),钢坯、钢锭净进口5.5万吨,粗钢表观消费量8943万吨,同比下降7.9%。(注:2021年5月份,全国粗钢产量修正为10011.7万吨,粗钢表观消费量修正为9712万吨。)

2022年1-5月份,全国粗钢产量4.35亿吨,钢材净出口2093.5万吨,折合粗钢净出口2180.7万吨(钢材按0.96折算),钢坯、钢锭净进口282.4万吨,粗钢表观消费量4.16亿吨,同比下降8.6%。(注:2021年1-5月份,全国粗钢产量修正为4.76亿吨,粗钢表观消费量修正为4.55亿吨。)

三、前5月钢筋、线材、中厚宽钢带等日均产量逐月攀升,6月或高位回落

按钢材品种来看,2022年1-5月份,我国钢材产量5.49亿吨,同比下降5.1%。其中,钢筋产量9742.6万吨,同比下降12.9%;线材产量5859.3万吨,同比下降15.1%;冷轧薄板产量1756.6万吨,同比下降0.3%;中厚宽钢带产量7900.5万吨,同比增长1.6%;焊接钢管产量2239.6万吨,同比下降4.1%。

2022年5月份,钢筋、线材、中厚宽钢带、冷轧薄板、焊接钢管等日均产量为70.5万吨、43.3万吨、57.1万吨、12.1万吨和17.4万吨,分别较上月增加2.0万吨、1.8万吨、1.9万吨、0.7万吨和1.4万吨。由于6月下半月钢厂因亏损逐步扩大减产检修范围,6月主要钢材品种日均产量前高后低。

四、5月份华东、东北等地区粗钢日均产量环比回升

按地区来看,2022年1-5月份,华北地区粗钢产量1.39亿吨,同比下降8.9%;华东地区粗钢产量1.35亿吨,同比下降8.1%;东北地区粗钢产量4078.9万吨,同比下降7.5%;华中地区粗钢产量4232.9万吨,同比下降5.8%;华南地区粗钢产量3131.3万吨,同比下降3.7%;西南地区粗钢产量2608.1万吨,同比下降16.7%;西北地区粗钢产量2029万吨,同比下降1.0%。

2022年5月份,华东、东北、西北等地区粗钢日均产量92.4万吨、27.2万吨和15.0万吨,分别较上月增加2.9万吨、1.2万吨和0.3万吨;华北、华中、华南、西南等地区粗钢日均产量107.6万吨、30.2万吨、21.6万吨和17.6万吨,分别较上月减少0.7万吨、0.3万吨、0.7万吨和0.4万吨。

五、后期粗钢产量预判及影响分析

6月上旬,国内钢材市场呈现震荡偏强态势,主要是5月底我国一揽子稳经济政策积极出台,,加上疫情形势向好,上海全面恢复正常生活生产秩序,钢市信心逐步建立。不过,6月中下旬钢材市场迎来一波较大幅度的回调。由于南方持续出现强降雨天气,加之企业达产复产进度偏慢,6月中旬钢材需求明显萎缩,导致库存持续累增,钢厂和贸易商降价出货。随着钢厂因亏损开始检修减产,铁矿石、焦炭等原燃料价格也大幅回落,进一步拖累钢价下移。6月底,钢市供需矛盾有所缓解,钢价呈现小幅反弹。

据Mysteel不完全统计,6月15日至6月29日,全国样本企业共有30座在检高炉,累计容积30740m³,铁水日产量减少9.01万吨;共有22座在检电炉,粗钢日产量减少5.66万吨。

据笔者测算,6月下旬唐山长流程钢厂螺纹钢亏损600元/吨左右,随着6月下半月国内钢厂减产检修范围逐步扩大,预计当月全国粗钢日均产量跌破310万吨。由于钢材成本大幅下移,预计7月初唐山长流程钢厂螺纹钢亏损100-200元/吨,考虑到后期仍有钢厂安排检修计划,7月份全国粗钢日均产量还将进一步下滑。

目前我国重点地区疫情得到有效管控,复工达产加快推进,但也存在着一些难点,制约需求释放。首先,6月份南方多地汛情形势严峻,7月份则进入高温天气,均影响户外施工。其次,房地产市场恢复比较缓慢,加上7、8月份处于楼市销售淡季,房地产投资对钢材需求拉动不明显。克而瑞监测,6月前20日80个重点城市商品住宅累计成交面积达1416万平方米,环比增长18%,同比下降41%。此外,一些工业企业在满产达产上仍存在差距,居民消费和企业投资意愿恢复仍需时间。

为推动经济运行尽快回归正常轨道,预期下半年我国货币和财政政策仍有宽松空间,基建投资在政策的支持下或出现相对较强的反弹。同时,我国疫情防控措施优化调整,包括通信行程卡取消“星号”标记,密切接触者、入境人员隔离管控时间从“14+7”调整为“7+3”等等,有利于国内消费加快恢复。

综合来看,预计7月份国内钢材消费缓慢增长,但需求韧性不足,表现或不稳定。预估7月初国内钢厂小幅亏损,供给保持低位运行,钢市供需或呈现动态平衡。总之,7月份钢价或呈现区间震荡运行,不排除因利好政策出现阶段性反弹行情,但上涨空间不大。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处