高瑞东 杨康:疫后复苏形势向好,PMI重回扩张区间

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

核心观点

事件:

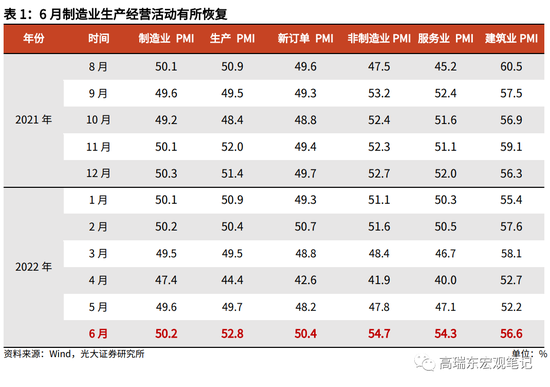

2022年6月30日,国家统计局公布2022年6月PMI数据,制造业PMI 50.2%,前值 49.6%;非制造业PMI 54.7%,前值47.8%。

核心观点:

6月以来,疫情防控成效显著,制造业PMI自3月以来首次重回扩张区间。一则,产需同步进入扩张区间,生产和新订单PMI分别上升至52.8%和50.4%;二则,物流与供应链保障政策效果显著,供应商配送时间指数上升7.2个百分点;三则,市场预期继续增强,生产经营活动预期指数上升至55.2%。

向前看,随着防控措施进一步优化,生产经营活动将持续回温。一方面,第九版防控方案针对奥密克戎毒株特点,对现有防控措施作出优化;另一方面,全国疫情防控成效显著,北京上海疫情均进入收尾阶段,上海6月29日起有序开放堂食,工信部宣布取消通信行程卡“星号”标记,加大力度保障经济平稳快速恢复。

制造业:产需同步扩张,物流保障成效显现

6月制造业PMI为50.2%,比5月回升0.6个百分点,比2021年同期回落0.7个百分点。6月复工复产加速推进,制造业景气度回升至扩张区间。具体来看:一则,复工复产成效显著,企业生产进入扩张区间;二则,疫情形势平稳,市场需求有所回升;三则,物流保障效果显现,物流运输情况明显改善。

服务业:景气度明显改善,市场信心走强

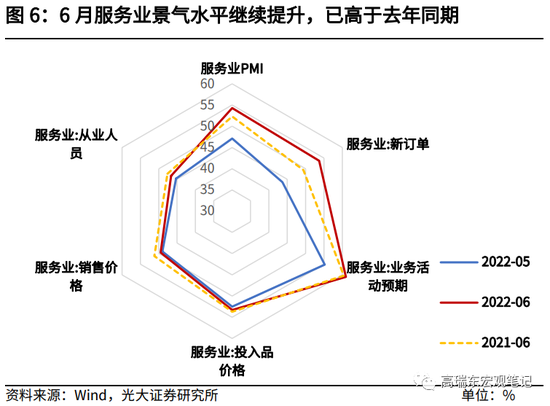

6月服务业PMI为54.3%,连续两个月大幅回升,重回扩张区间。从市场预期看,服务业业务活动预期指数为61.0%,高于上月5.8个百分点。随着疫情防控效果显现,生产生活逐步恢复,服务业企业信心有所增强。

建筑业:延续扩张趋势,市场需求重回扩张区间

6月建筑业PMI为56.6%,高于上月4.4个百分点,重新升至较高景气区间。从市场需求和预期看,6月建筑业的新订单指数和业务活动预期指数分别为50.8%和63.1%,分别较上月回升4.4个百分点和5.2个百分点。

价格:价格指数继续回落,部分企业经营压力较大

6月主要原材料购进价格指数为52.0%,较上月回落3.8个百分点,制造业原材料采购价格涨幅连续两个月收窄;出厂价格指数为46.3%,自上月落入临界值以下后继续回落,部分企业盈利空间受一定挤压,经营压力较大。从库存指数来看,原材料库存与产成品库存均延续上月的变化趋势,上游补库,下游去库。

进出口:进出口指数继续回升,基本持平于往年同期水平

6月新出口订单指数为49.5%,高于上月3.3个百分点;6月进口指数为49.2%,高于上月4.1个百分点。虽然外贸景气度依然位于枯荣线以下,但已与往年同期水平基本持平。

风险提示:疫情反复情况超预期,政策落地不及预期。

一、产需加速恢复,疫后复苏形势向好

事件:

2022年6月30日,国家统计局公布2022年6月PMI数据,制造业PMI 50.2%,前值 49.6%;非制造业PMI 54.7%,前值47.8%。

核心观点:

6月以来,疫情防控成效显著,制造业PMI自3月以来首次重回扩张区间。一则,产需同步进入扩张区间,生产和新订单PMI分别上升至52.8%和50.4%;二则,物流与供应链保障政策效果显著,供应商配送时间指数上升7.2个百分点;三则,市场预期继续增强,生产经营活动预期指数上升至55.2%。

向前看,随着防控措施进一步优化,生产经营活动将持续回温。一方面,第九版防控方案针对奥密克戎毒株特点,对现有防控措施作出优化;另一方面,全国疫情防控成效显著,北京上海疫情均进入收尾阶段,上海6月29日起有序开放堂食,工信部宣布取消通信行程卡“星号”标记,加大力度保障经济平稳快速恢复。

二、制造业:产需同步扩张,物流保障成效显现

6月以来(截至6月29日),国内疫情总体处于低水平波动,平均每日新增28例本土确诊病例,北京上海疫情均进入收尾阶段,各地有序推进复工复产、复商复市,6月制造业景气度重回扩张区间。2022年6月制造业PMI为50.2%,比5月回升0.6个百分点,也是3月以来首次回到枯荣线以上,表明企业生产经营逐步恢复。

从供需两端来看,产需两端同步进入扩张区间,生产端恢复节奏更快。

一则,复工复产成效显著,企业生产进入扩张区间。6月生产PMI为52.8%,比上月回升3.1个百分点。前期受疫情影响较重的长三角地区复工复产速度明显加快,6月14日工信部副部长辛国斌表示,上海规模以上工业企业复工率达到96.3%,达产率超过了70%。从行业情况看,汽车、通用设备、专用设备、计算机通信电子设备等行业生产指数和新订单指数均高于54.0%,产需恢复快于制造业总体。

二则,市场需求有所回升,但回升幅度弱于生产端。6月新订单PMI为50.4%,比上月回升2.2个百分点,表明市场需求延续恢复态势。但从统计局调查结果看,仍有49.3%的企业反映订单不足,生产指数-新订单指数差值扩大,市场需求偏弱依然是目前制造业面临的主要问题。

三则,物流保障效果显现,物流运输情况继续改善。6月供应商配送时间指数为51.3%,高于上月7.2个百分点,各项产业链供应链保障措施取得了积极成效,物流运输情况明显改善。值得注意的是,供应商配送时间指数在合成制造业PMI指数时需进行反向运算,即进入扩张区间的供应商配送时间指数对PMI会形成拖累,排除供应商配送时间指数的影响后,6月制造业PMI为50.4%,小幅高于公布值。

从未来预期看,市场预期有所改善。

6月生产经营活动预期指数为55.2%,高于5月1.3个百分点,随着稳增长政策不断落实、助企纾困政策逐渐落地,市场预期继续增强。但6月从业人员指数为48.7%,较上月回升1.1个百分点,仍然位于枯荣线以下,表明从生产和需求恢复传导到就业恢复,尚需时间。

6月28日,国务院联防联控机制全文印发第九版防控方案,针对奥密克戎的特点对疫情防控政策进行了调整,优化调整风险人员的隔离管理期限和方式、统一封管控区和中高风险区划定标准、完善了疫情监测的要求。发布会还宣布已于当天开通了落实疫情防控“九不准”公众留言板,公众可通过这一渠道反映疫情防控层层加码的问题。疫情防控措施向科学性、精准性优化。

从大小企业经营情况来看,中小企业PMI同步回升,景气度分化有所缓解。

大型企业仍位于扩张区间,中型企业恢复至扩张区间,但小企业依然处于荣枯线之下。6月大型企业PMI为50.2%,较上月回落0.8个百分点,仍位于临界点以上,延续扩张态势;6月中型企业PMI为51.3%,较上月上涨1.9个百分点,升至扩张区间,中型企业生产有所恢复;小型企业PMI为48.9%,较上月上涨1.9个百分点,虽仍位于枯荣线以下,但景气水平持续回升。

从产需来看,大中小企业生产指数分别上涨0.7、5.6、4.7个百分点,中小企业新订单指数分别上涨4.1、5.1个百分点,中小企业订单恢复较快。

三、服务业:景气度明显改善,市场信心走强

国内疫情形势整体平稳,服务业景气水平明显改善。6月服务业PMI为54.3%,比上月回升7.2个百分点,连续两个月大幅回升,重回扩张区间。随着全国多地生产生活秩序逐渐恢复正常,服务业景气度明显回暖,已高于上年同期2个百分点。

从行业情况看,调查的21个行业中,商务活动指数位于扩张区间的由上月6个增加至19个,服务业景气面明显扩大。其中,前期受疫情冲击严重的行业商务活动指数均有所回升,铁路运输、航空运输等行业高于65.0%,道路运输、住宿、餐饮、生态保护及环境治理、文化体育娱乐等行业升至临界点以上。

从市场需求和预期看,新订单指数和业务活动预期指数分别为53.7%和61.0%,高于上月10.0和5.8个百分点,表明随着生产生活逐渐恢复、复市复商持续推进,服务业市场需求有所回暖,企业信心逐步增强。

四、建筑业:延续扩张趋势,市场需求重回扩张区间

建筑业继续扩张,为稳增长提供有力支撑。6月建筑业PMI为56.6%,高于上月4.4个百分点,重新升至较高景气区间。供应商配送时间指数为50.5%,高于上月8.8个百分点,升至扩张区间,表明畅通交通物流政策效果显著,有力保障了施工进度。

从市场需求和预期看,6月建筑业的新订单指数和业务活动预期指数分别为50.8%和63.1%,分别较上月回升4.4个百分点和5.2个百分点。新订单指数自3月后重返扩张区间,业务活动预期指数延续上升势头,企业对近期行业发展前景较为乐观。

资金方面,5月底财政部表示要确保今年新增专项债券在6月底前基本发行完毕、力争在8月底前基本使用完毕。6月专项债发行明显加速,发行规模约为5月两倍,累计专项债发行规模占总额度比例超过90%,今年3.45万亿元新增专项债券已基本发行完毕。

五、价格:价格指数继续回落,部分企业经营压力较大

价格指数继续回落,部分企业经营压力较大。6月主要原材料购进价格指数为52.0%,较上月回落3.8个百分点,制造业原材料采购价格涨幅连续两个月收窄,但仍处于扩张区间。6月出厂价格指数为46.3%,较上月回落3.2个百分点,自上月落入临界值以下后继续回落,部分企业盈利空间受到一定程度挤压,经营压力较大。

从价格差来看,6月出厂价格-购进价格指数的差值进一步减小,主要原材料购进价格指数和出厂价格指数均继续回落,主要原材料购进价格指数降幅更大,6月价格差缩小至5.7个百分点,相比5月缩小0.6个百分点。

从库存指数来看,上游补库,下游去库。6月原材料库存PMI为48.1%,较上月回升0.2个百分点。6月产成品库存PMI为48.6%,比上月回落0.7个百分点,产业链供应链保障政策效果显现,原材料库存与产成品库存均延续上月的变化趋势,上游补库存,下游去库存。

六、外贸:进出口指数继续回升,基本持平于往年同期水平

进出口指数继续回升,仍处于枯荣线以下。出口端来看,6月新出口订单指数为49.5%,高于上月3.3个百分点;进口端来看,6月进口指数为49.2%,高于上月4.1个百分点。随着生产生活秩序逐步恢复,物流堵点逐步打通,长三角地区复工复产效果显现,进出口指数延续恢复态势,已基本恢复至往年同期水平。

七、展望:疫情防控优化调整,复市复商有序推进

向前看,疫情防控优化调整,复工复产、复市复商有序推进。

一方面,近期疫情防控成效显著,全国疫情低水平波动。6月以来(截至6月29日),国内平均每日新增28例本土确诊病例,仅部分地区存在零星新增感染,北京上海本轮疫情均进入收尾阶段,全国多地复工复产、复市复商有序推进。随着稳增长一揽子政策措施逐步落地,企业复工复产成效显著。

另一方面,第九版防控方案发布,疫情防控朝向科学性、精准性优化。6月28日,国务院印发第九版防控方案,针对奥密克戎的特点对疫情防控政策进行了调整,优化调整风险人员的隔离管理期限和方式、统一封管控区和中高风险区划定标准、完善了疫情监测的要求。29日工信部宣布取消通信行程卡“星号”标记,加大力度保障经济平稳快速恢复。

同时,还应注意到,当前经济稳定恢复的基础尚不牢固,国内疫情防控形势总体向好但任务仍然艰巨,稳增长政策将持续发力,继续保障产业链供应链畅通,稳定市场主体预期,保障各项纾困政策落地。

八:风险提示

政策落地不及预期,疫情反复情况超预期。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处