【建投有色】铝产业链价格风险管理周度报告20220718

CFC金属研究

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 王贤伟

本报告完成时间 | 2022年7月18日

正文

一、铝产业链相关材料价格动态

1.1铝土矿

国产矿品位下降,生产成本上升。本周国产矿石价格未有波动。山西晋北地区铝土矿到厂价在425-450元/吨,山西孝义地区在435-475元/吨;河南三门峡地区铝土矿含增值税到厂价在435-480元/吨附近;贵州地区铝土矿不含税价格在325-370元/吨;广西地区铝土矿不含税价格维持在305-320元/吨。国产铝土矿品位下降,导致能耗以及碱耗大幅增加,使用国产矿的成本较之往年同期提升了350元/吨左右。进口铝土矿生产成本更低,但面临更高的运输成本,以一吨氧化铝消耗2.7吨进口矿石计算,运输成本就接近430元/吨(连云港运输至河南)。当前进口矿石价格高企的背景下,氧化铝厂亏损进一步扩大。若矿价依旧保持高位,氧化铝厂或出现更多减产,以倒逼矿商做出让利。

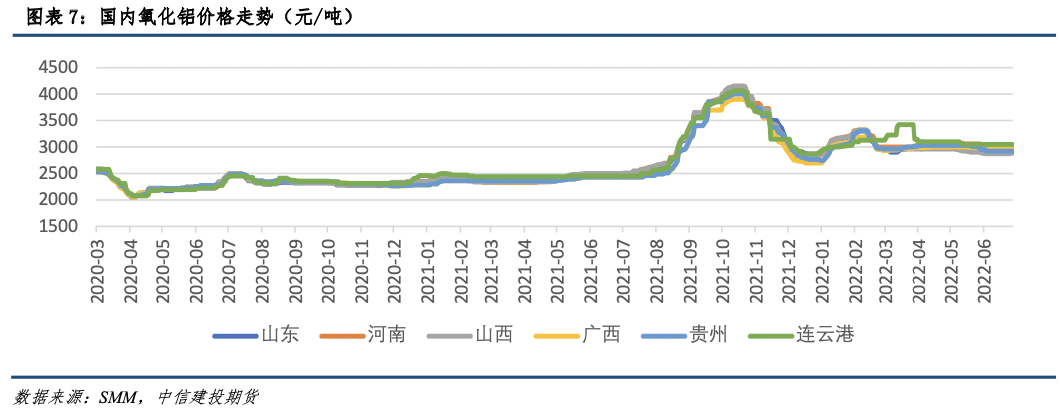

1.2 氧化铝

海外市场现货充裕,进口窗口或将打开。截至7月15日,SMM氧化铝地区加权指数2964元/吨,其中,山东地区报2950-3050元/吨,价格较之上周报平;河南地区报2980-3070元/吨,价格较之上周上涨5元/吨;山西地区报2870-2920元/吨,价格较之上周上涨10元/吨;广西地区报2950-3010元/吨,价格较之上周报平;贵州地区报2880-2960元/吨,价格较之上周下跌5元/吨;鲅鱼圈地区报3100-3150元/吨。海外市场氧化铝现货充裕,成交价不断下移,进口窗口有打开迹象。国内北方地区现货流通量收紧,山西和河南地区氧化铝价格均出现小幅上涨,但反弹力度十分有限。前期检修的企业陆续恢复生产,矿石紧缺的企业复产较慢。当前电解铝厂利润大幅下滑,采购压价意图明显。但北方氧化铝企业亏损亦有扩大,因此上下游博弈仍在维持。贸易商观望态度较浓,采购囤货的意愿极低。西南地区广西和重庆陆续投放新产能,西南地区氧化铝价格承压。

1.3 动力煤

保供持续发力,市场煤价坚挺。近期高温天气持续,电厂日耗延续环比上涨态势,居民用电需求已进入峰值区间,沿海电厂日耗达223万吨。动力煤受保供持续发力的影响,市场煤价相对坚挺,但考虑到非电企业目前亏损仍在扩大,对高价煤需求有限,后续支撑煤价的动力有待观望。对比去年电煤供应紧张的局面,今年国内煤炭保供稳价工作取得明显成效,6月原煤日均产量1264万吨,环比继续改善。物流方面“保通保畅”工作进展顺利,动力煤从开采、洗选到运输全过程都有良好保障。短期煤价维持高位运行。

1.4预焙阳极

港口库存增加,原材料价格承压。锦西石化石油焦价格上涨400元/吨,汽运价格执行7800元/吨;中海旗下中海沥青石油焦价格上涨50元/吨,报价7350元/吨。供应方面,港口石油焦增多,国内中高硫石油焦价格承压,需求方面,中小企业原料库存处于低位,刚需采购石油焦为主。短期来看,低硫石油焦方面偏稳运行,部分低硫焦仍有上涨空间,而中高硫石油焦方面因供应较多和需求较弱等原因影响价格还有下探可能,预计下探幅度在200-500元/吨左右。原材料价格小幅走弱,阳极价格或进一步回落。

1.5 电解铝

1.5.1产量及升贴水

供应端压力仍存,需求略有改善。海外能源价格高企,美国两家铝厂开始停产,德国电解铝行业亦面临停产危机,海外供应偏紧。截止7月初,国内电解铝运行产能达4105万吨,创历史新高位,国内有效建成产能规模4457万吨,全国电解铝开工率约为92.1%,供应压力将进一步凸显。铝价继续回落,当现货价格回落至17400元/吨,持货商挺价意愿明显,主流消费地升贴水明显回升。下游采购情绪亦有所改善,主流消费地出库情况有所改善。

1.5.2利润及库存

目前行业平均利润回落至-200元/吨附近,国内铝厂亏损小幅收窄。当前电解铝全国平均成本在17995/吨附近,根据周一上海有色现货价测算,行业冶炼利润在-200元/吨附近,目前随着铝价的持续走低,国内高成本地区亏损幅度加大,少量企业亏损已触及现金流成本,不过考虑到去年铝企利润丰厚,短期减产意愿较低。7月18日,国内电解铝社会库存68.2万吨,较上周一库存总量下降1.5万吨。其中分地区看,其中无锡地区去库与前期因疫情运输受限,到货受影响有关,近期运输已经恢复,预计后续到货量将逐渐恢复正常。

1.5.3铝加工

消费步入淡季,开工率小幅回落。上周铝型材开工率小幅回落至69%,铝板带箔企业开工率维持在较高水平,其中铝板带开工率跟上周持平81%,铝箔开工率持平为81.4%。铝线缆开工环比回落0.4个百分点,目前在58%附近。本周铝型材及铝线缆板块开工有所回落,其中铝型材方面,建筑型材市场整体需求持续走弱,部分建材企业正积极转型工业型材;铝线缆企业在铝价悲观情况下,国网及终端客户下单意愿不足,行业新增订单较少。当前加工企业开工率低于去年同期水平。

1.6 铝合金

供需两弱维持,减产范围扩大。废铝方面,熟铝价格周内下跌700元/吨,生铝价格周内下跌400元/吨。再生铝方面,本周再生铝市场悲观氛围笼罩,价格跌势加深,SMM ADC12价格环比上周五跌900元/吨至17700元/吨附近。废铝市场悲观情绪依旧浓厚,废铝回收商出货积极性大幅下降,加之下游用废企业采购意愿不强,需求继续走弱,整体成交并不乐观。铝价下跌导致越来越多再生铝厂出现亏损,叠加需求不佳,再生铝厂减产范围亦有扩大,行业整体开工有所下滑。

二、铝产业链行业资讯(周度)

2.1 政策篇

(1)德国取消2035碳中和目标欧洲环保政策陷入大倒退

6月30日,国家发展改革委网站发布有色行业1—5月份运行情况。一是冶炼产品产量略有增长。1—5月份我国十种有色金属产量2724.8万吨,同比增长0.9%。二是加工材产量升降不一。三是主要品种价格高位波动。四是铜、铝矿砂进口量增长较快。1—5月份,全国铜矿砂及其精矿进口量1042万吨,同比增长6.1%。1—5月份,全国铝矿砂及其精矿进口量5575万吨,同比增长23.7%。

(2)统计局:中国6月原铝(电解铝)产量为339万吨同比增长3.2%

国家统计局网站7月15日消息,2022年6月中国十种有色金属产量为570万吨,同比增加3.2%;1-6月中国十种有色金属产量为3283万吨,同比增加1.0%。其中,中国6月原铝(电解铝)产量为339万吨,同比增加3.2%;1-6月原铝(电解铝)产量为1968万吨,同比增加0.7%。

2.2 市场篇

(1)德国铝协:天然气危机重创德国铝工业需要做最坏准备并制定应急计划

铝工业是一个高能源密集型行业,德国铝工业正准备应对天然气供应不确定性方面的极端情况。2022年7月1日,德国铝业协会主席Hinrich Mählmann表示:“最坏情况的准备工作包括公司制定应急计划。”对德国铝业公司进行的一项调查显示,如果短期内无法获得天然气,几乎十分之九的铝业公司无法切换到其它能源。即使天然气供应减少30%,大多数公司也将停止生产。

(2)2021全球铝气雾剂罐需求略有下降2022年存在不确定性

国际铝气雾剂罐制造商协会(AEROBAL)报告称,2021年所属成员的全球发货量下降了1.2%,约为56亿件。在主要终端使用市场—除味喷雾剂大致保持在2020年的水平,但是,摩丝、剃须泡沫和食品市场的交付量有所增加,到目前为止,对铝气雾剂罐制造商而言,2022年第1季度的订单量对上半年的业务来说是个好兆头。

2.3 企业篇

(1)国内首条铝钢全自动焊接生产线试产成功

7月5日,由新疆众和自主研发设计的铝钢全自动焊接生产线完成安装调试后开始进入试运行。这标志着国内首条铝钢直焊全自动焊接生产线正式落地。据了解,新疆众和对该技术研发历时5年,在铝钢异种焊接技术上取得突破性进展,并很快实现全流程自动化量产。该技术可显著降低电解铝生产电耗,推动电解铝企业阶梯电价、“双碳”目标的完成,并助力电解铝企业自动化及效率提升、智能制造转型,实际使用效果得到客户一致肯定。

(2)巴林铝业邀请德国制造商入住巴林铝产业下游园区

巴林铝业主席率领公司代表团出席2022年第25届阿拉伯-德国商业论坛。巴林铝业公司领导层呼吁德国制造商在该公司位于巴林的铝下游园区开设工厂。该园区由工业、商业和旅游部监管,旨在吸引下游铝制造商的投资。巴林铝业是中东最大的工业公司之一,也是中国以外世界上最大的铝冶炼厂。

三、主要原材料价格分析及周度展望

3.1铝土矿

市场分析:国产铝土矿品位下降,导致能耗以及碱耗大幅增加,使用国产矿的成本较之往年同期提升了350元/吨左右。进口铝土矿生产成本更低,但面临更高的运输成本,以一吨氧化铝消耗2.7吨进口矿石计算,运输成本就接近430元/吨(连云港运输至河南)。当前进口矿石价格高企的背景下,氧化铝厂亏损进一步扩大。若矿价依旧保持高位,氧化铝厂或出现更多减产,以倒逼矿商做出让利。

行情展望:供应仍然偏紧,但价格上行空间短期有限。

3.2氧化铝

市场分析:海外市场氧化铝现货充裕,成交价不断下移,进口窗口有打开迹象。国内北方地区现货流通量收紧,山西和河南地区氧化铝价格均出现小幅上涨,但反弹力度十分有限。前期检修的企业陆续恢复生产,矿石紧缺的企业复产较慢。当前电解铝厂利润大幅下滑,采购压价意图明显。但北方氧化铝企业亏损亦有扩大,因此上下游博弈仍在维持。贸易商观望态度较浓,采购囤货的意愿极低。西南地区广西和重庆陆续投放新产能,西南地区氧化铝价格承压。

行情展望:短期成本支撑明显,氧化铝下跌空间有限。

3.3 动力煤

市场分析:近期高温天气持续,电厂日耗延续环比上涨态势,居民用电需求已进入峰值区间,沿海电厂日耗达223万吨。动力煤受保供持续发力的影响,市场煤价相对坚挺,但考虑到非电企业目前亏损仍在扩大,对高价煤需求有限,后续支撑煤价的动力有待观望。对比去年电煤供应紧张的局面,今年国内煤炭保供稳价工作取得明显成效,6月原煤日均产量1264万吨,环比继续改善。物流方面“保通保畅”工作进展顺利,动力煤从开采、洗选到运输全过程都有良好保障。短期煤价维持高位运行。

行情展望:基本面处于供需两旺,旺季之后煤价有回落空间。

3.4 预焙阳极

市场分析:供应方面,港口石油焦增多,国内中高硫石油焦价格承压,需求方面,中小企业原料库存处于低位,刚需采购石油焦为主。短期来看,低硫石油焦方面偏稳运行,部分低硫焦仍有上涨空间,而中高硫石油焦方面因供应较多和需求较弱等原因影响价格还有下探可能,预计下探幅度在200-500元/吨左右。原材料价格小幅走弱,阳极价格或进一步回落。

行情展望:成本下行,价格有持续回落空间。

3.5 电解铝

市场分析:当然价格回落到17000-17500元/吨附近,市场出现一些新的变化,首先市场拿货的意愿开始改善,本周四市场部分地区开始停止累库,转为小幅去库。其次当前已超过半数产能处于亏损状态,下半年新增产能或低于预期。短期成本下滑的空间有限,成本支撑持续凸显。因此短期铝价或在17000元/吨附近阶段性见底,待8月上旬市场开始交易金九银十消费旺季时,铝价或具备一定反弹动能。反弹的高度取决于消费的改善程度,以及供应端是否发生变化(例如限电导致的铝厂降负荷)。

行情展望:宏观情绪改善,基本面偏空,铝价低位震荡概率较大,区间操作为主。

3.6 铝合金

市场分析:废铝方面,熟铝价格周内下跌700元/吨,生铝价格周内下跌400元/吨。再生铝方面,本周再生铝市场悲观氛围笼罩,价格跌势加深,SMM ADC12价格环比上周五跌900元/吨至17700元/吨附近。废铝市场悲观情绪依旧浓厚,废铝回收商出货积极性大幅下降,加之下游用废企业采购意愿不强,需求继续走弱,整体成交并不乐观。铝价下跌导致越来越多再生铝厂出现亏损,叠加需求不佳,再生铝厂减产范围亦有扩大,行业整体开工有所下滑。

行情展望:供需双弱格局维持,价格跟随铝价企稳。

四、价格预测与风险管理策略建议汇总

作者姓名:王贤伟

电话:023-81157343

期货投资咨询从业证书号:Z0015983

期货从业资格证号:F3048178

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处