Mysteel解读:需求坍塌,螺纹钢自律减产底线几何

一、粗钢压减制约螺纹生产环境

进入6月以来,部分城市疫情影响逐步减弱,而全国螺纹钢需求又进入传统淡季,高温多雨的天气对下游工程进度产生制约。另外,今年国内外市场环境均存在较大压力,下游企业资金回笼情况一般。在大环境承压且需求持续偏弱的情况下,市场信心受挫。而前期营造的疫情后阶段宏观利好氛围也因实际落地效果尚不明显进一步加重市场悲观情绪。6月中旬开始螺纹价格一路走低,现实预期博弈结束后,供需以及产业链内部利润分配的矛盾开始变得尖锐,减产呼声渐响。

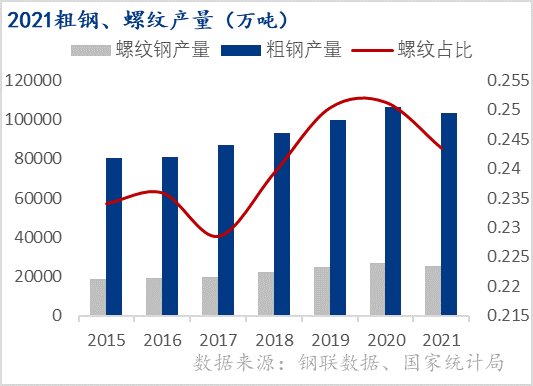

2020年,中国粗钢产量10.64亿吨,同比增长7%,再创历史新高。在2030年“碳达峰”和2060年“碳中和”的目标宣布后,工信部于年底提出从2021年开始坚决压缩粗钢产量,确保粗钢产量同比下降。一方面,钢铁行业作为二氧化碳排放大户,压缩产量有利于加速实现碳达峰、碳中和;另一方面,通过减产直接降低对进口矿依赖程度,降低铁矿石进口成本;此外,压缩粗钢产量也倒逼企业加速转型升级,提高行业集中度。从结果来看,2021全年粗钢产量约10.3亿吨,同比减少3%,压减量达到3197.92万吨,其中Mysteel统计的螺纹钢产量同比减少3.3%。

二、利润分配失调与供需错配重创螺纹市场

今年上半年,螺纹钢市场行情围绕着预期与现实展开了长期的博弈。从1月份开始,为应对经济下行风险,各类宏观、产业利好消息频出,后期在面临着国际争端造成的大宗商品价格上涨带来的原料价格居高不下,工信部、发改委再提粗钢减产,且多部门放出利好消息,进一步增强预期。与此同时螺纹钢基本面内部矛盾也在逐渐显露。

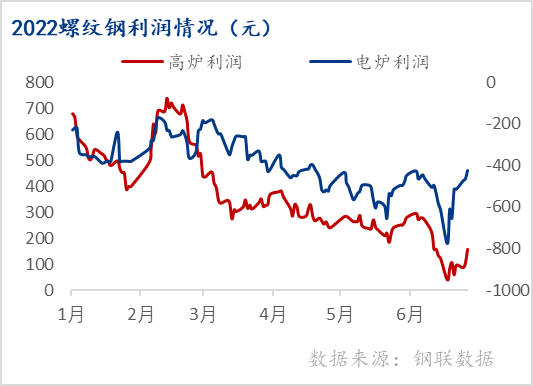

首先是钢厂利润的进一步收缩。春节前,由于钢厂储备原料使得原材料价格上涨,钢厂生产成本上移,利润收窄。随后铁矿石价格出现一波非理性上涨,在国家宏观调控干预下,利润水平基本保持稳定。而后俄乌冲突爆发,全球供应链被扰动使得市场避险情绪上升,大宗商品价格大幅上涨,钢厂利润大幅收缩。后期在粗钢压减产量提出后,原料端价格明显转弱,虽然利润有所恢复,但长流程钢厂利润依旧偏低,而短流程钢厂多半亏损。进入5月下旬,钢厂已普遍出现亏损。从统计局发布的1-5月份行业利润情况来看,采矿业利润同比增长1.31倍,煤炭开采和洗选业利润总额同比增长1.75倍,黑色金属冶炼和压延加工业下降64.2%。

其次便是螺纹的供需结构难有改善。年初,螺纹产量因春节假期临近季节性下滑。节后开工率虽然开始回升但由于利润速度慢于往年, 3月中旬往后部分地区疫情影响加重,虽处旺季,但螺纹需求水平不及预期,社会库存去化缓慢。随着后面各地均有小规模疫情出现,螺纹主要产地物流受到限制,厂内库存累积,而原料价格受俄乌冲突影响高企,钢厂也开始亏损,供需均处于低位。进入6月,预期中的消费回补也没有出现,虽然上半年螺纹整体产量同比降幅明显,但在需求更弱的情形下市场心态愈发悲观,最终出现6月上旬的这一波大跌。

三、供需平衡点下的螺纹钢生产格局

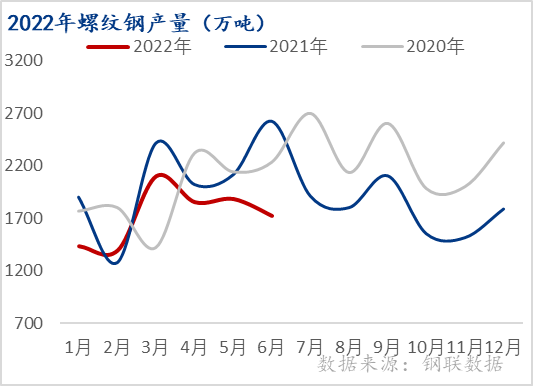

2022年1至5月份,全国累计粗钢产量43502万吨,同比下降8.7%。而在此基础上钢材减产呼声依旧不断,螺纹作为主要品种并且处于供需错配格局,减产需求愈强。

预估1:若是以去年螺纹钢减产数据为参考,2022年全年螺纹钢继续减产3.3%,可以得出全年减量约为760万吨,下半年螺纹钢产量环比上半年存在1614.56万吨的增量。然而由于今年上半年消费情况不佳,从调研的建材成交量来看,上半年累计成交量约为1559.8万吨,同比去年上半年减少25%,且从Mysteel统计的239家样本数据来看,上半年螺纹钢产量为10305万吨,同比去年上半年减少约16%。但从变化来看今年上半年螺纹钢在已有较大减量的情况下,供需面情况依旧不乐观,再加上当前螺纹钢钢厂亏损严重,下半年这样的增量空间几率不大,因此若是仅仅维持去年的减量恐怕无济于事。

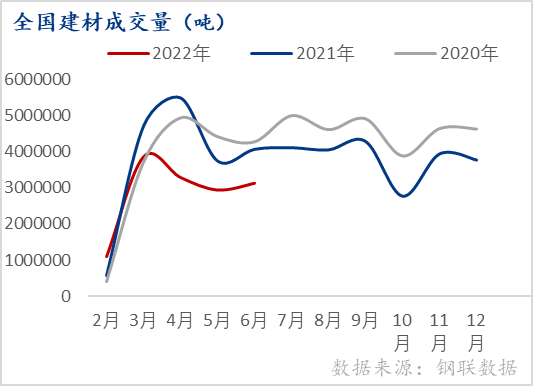

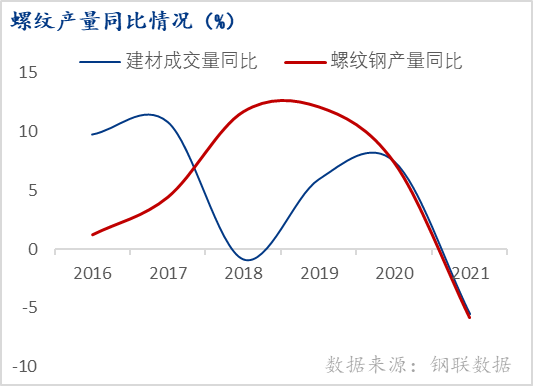

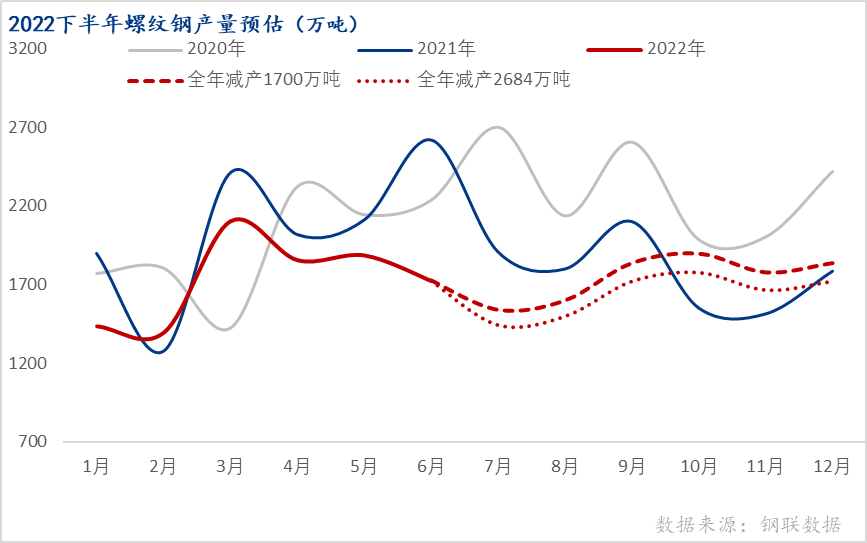

预估2:从过去两年的螺纹钢产量变化情况来看,可以发现螺纹同比变化情况与其下游成交走势呈现出高度一致性。2021年螺纹钢产量同比减少5.79个百分点,成交量则同比减少5.49个百分点;2020年螺纹钢产量增加7.38个百分点,而成交量则分别同比增加7.42个百分点。以成交情况作为消费情况的参考,则可以对今年全年螺纹产量做出预估。今年上半年,螺纹消费情况始终无法恢复。从Msteel调研的数据来看,1至6月份全国建材成交量同比下降26个百分点,不过考虑到下半年雨季时间有限,疫情好转,防疫政策放缓后存在赶工预期,并且专项债的发放也为后期消费提供资金支持,下半年需求存在回升空间。观察过去6年成交量数据可以发现,历年来建材下半年整体成交情况较上半年均有较大提升,而2020年疫情缓解后环比增量更是达到47%。考虑到2020年同样是在疫情结束后政策上加大基建与房地产投资,如果以此为参考估计今年下半年的生产情况,产量环比上半年有近680万吨的恢复空间,乐观估计全年螺纹钢预计减产1700万吨。

预估3:若是以2020年的数据,结合过去5年的平均情况来看,下半年,建材成交量约有35.5%的增量空间,整体看来,全年建材成交量环比去年将下降11.8%。以此估算,2022年Mysteel239口径钢厂螺纹钢产量约为20298万吨,同比减少2684万吨。加上已有的2026万吨的减量,中性预估今年下半年螺纹钢产量环比上半年还有近310万吨的减量空间。

综合以上,即使未来下游消费好转,仅从供需情况判断,下半年螺纹钢产量出现较大恢复的可能性不大,按照传统工期时间来看,高温天气过去之后,9、10月份将迎来钢材需求旺季,螺纹钢产量将有所恢复。另外便是在岁末年尾的赶工期间,此时也将带动螺纹钢产量的上升。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处