【建投黑色】铁矿:阶段性修复,高度有限

CFC金属研究

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文作者 建投黑色团队

本报告完成时间 | 2022年7月25日

今年产业链矛盾集中在成材端,原料能不能涨以及能涨多高,取决于成材需求多大程度上好转。近日钢材市场呈现供减需增的迹象,全国建材成交尚可,市场情绪较为积极,刚需与投机均有成交。上周 237 家主流贸易商建材成交均值在 16.3 万吨,环比上上周均值增加 24.2%。热卷需求也有恢复,产量下降后,市场信心提振,成交好转。不过当前目前库存压力大,处于历年同期偏高水平,需求的兑现仍然是个漫长的过程,价格难以走出持续上涨的行情。

受成材走势影响,铁矿向上空间有限,阶段性补库结束后,钢厂依然会保持低库存策略,铁矿没有持续上涨的基础。建议把握机会高位卖出套保,关注 2301 合约反弹到 700 元/吨上方的机会。

正文

01

短流程开始有利润,长流程盈利好转,

继续减产动力不足

7 月份废钢暴跌,短流程成本大幅下降。根据我们的测算模型,截至 7 月 22 日,铁水成本与废钢价差收得-300.8 元/吨,废钢跌出了性价比,不过废钢性价比最高应该是 7 月 18 日,当时铁废差-504.7 元/吨,随后随着废钢反弹,铁矿下跌,铁废差收敛到-300.8 元/吨。目前用废钢炼钢比铁矿划算,但因为废钢货少,铁元素仍然需要铁矿来提供,支撑着铁矿价格的下滑速度。

短流程钢厂目前有利润,后期产量有望逐渐增加。而长流程利润也有所好转,虽然 7 月份越来越多的钢厂加入了减产或停产的行列,但利润好转后,继续大规模减产的空间较小。

02

铁矿供需:供强需弱,港口连续 4 周垒库,但钢厂库存极低,需要补库

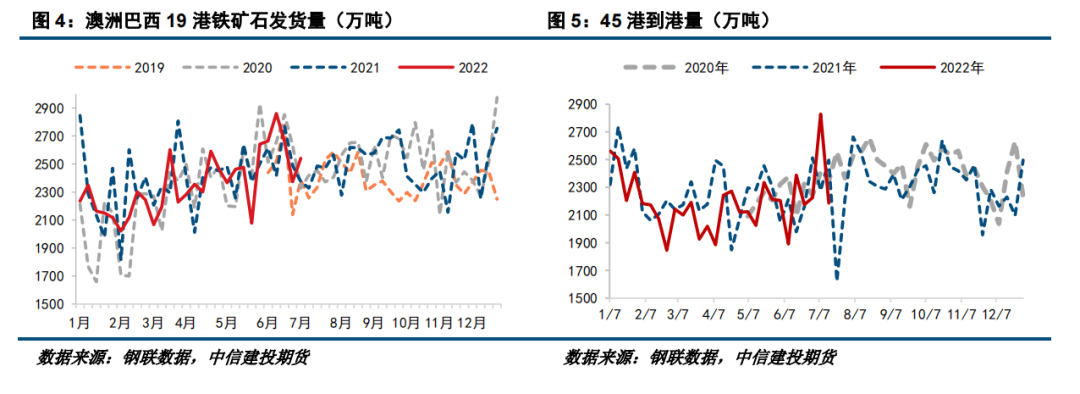

供应端,短期主流矿供应维持稳定,非主流矿由于成本原因存在制约,国产矿同样如此,铁矿价格下跌后,主动增产动力不足。本周到港高位,澳洲高位兑现,巴西发运预计持续增加,短期到港量可观。中期来看,海外钢材需求疲软,欧洲部分钢厂减产,下半年可能会有更多的铁矿发运到中国来。下半年铁矿石的供给端依然可观。

7 月份以来,各大矿山陆续发布二季度运营报告。截止 7 月 22 日,除 FMG,包括 Vale、Rio 和 BHP等主要矿山均已发布其二季度运营报告。上半年铁矿石发货量整体不及预期,Vale 下调年初产量目标至3.1-3.2 亿吨(此前为 3.2-3.25 亿吨)。考虑其部分选厂开工受限,综合其以往其发货季节性,我们按照下限来预估其发货量,即 3.1 亿吨。而海外钢厂减产后,增加的铁矿发中国的比例会增加,预计到中国下半年供应量环比上半年增加 4000 万吨。而上半年国内铁精粉供应总量同比增加约 800 万吨,但价格下跌后,预计下半年供应量没有增量。综合来说,下半年供给环比上半年增加 4000 万吨。

需求端,6 月生铁产量为 7688 万吨,同比增长 0.5%;生铁日均产量 256.27 万吨,环比下降 1.3%。1-6月份生铁产量为 43893 万吨,同比下降 4.7%。7 月 22 日,Mysteel 调研本周日均铁水产量 219.24 万吨,环比下降 7.02 万吨,同比下降 15.81 万吨。铁水见顶回落速度较快,按目前的长流程吨钢利润,铁水继续下降空间有限,铁矿需求逐渐接近底部。

库存方面,港口连续四周垒库,钢厂库存继续保持低产量低原料库存策略。Mysteel 统计全国 45 个港口进口铁矿库存为 13194.55 万吨,环比增 166.26 万吨;日均疏港量 260.71 万吨降 13.58 万吨。全国钢厂进口铁矿石库存总量为 10011.67 万吨,环比减少 99.24 万吨;当前样本钢厂的进口矿日耗为 266.21 万吨,环比减少 8.55 万吨,库存消费比 37.61,环比增加 0.81 天。钢厂因现金流问题保持极低库存水平,但目前盈利好转,原料补库易引发铁矿价格反弹。

03矛盾依然是成材端需求

今年产业链矛盾集中在成材端,原料能不能涨以及能涨多高,取决于成材需求多大程度上好转。近日钢材市场呈现供减需增的迹象,全国建材成交尚可,市场情绪较为积极,刚需与投机均有成交。上周 237家主流贸易商建材成交均值在 16.3 万吨,环比上上周均值增加 24.2%。热卷需求也有恢复,产量下降后,市场信心提振,成交好转。不过当前目前库存压力大,处于历年同期偏高水平,需求的兑现仍然是个漫长的过程,价格难以走出持续上涨的行情。

中期需求,本年度专项债发放完毕,接下来就是实物工作量落地,下半年工程项目投资带来的实物工作量趋增。另外,今年三季度有望发行新一轮基础设施投资基金,四季度有可能发行明年(2023 年)的提前批次专项地方债,且规模可能超过今年提前批的 1.46 万亿元额度。不过房地产依然是最大的拖累项,“断供潮”蔓延,目前不仅是业主宣布“断供”,部分开发商供应商因被房企拖欠账款而拒还银行贷款,地产行业的违约事件可能继续发酵,对 3 季度房地产销售情况负面影响较大,拿地和新开工会继续延迟。事实上,本轮周期中,销售向拿地、新开工的传导时间会超出历史经验。综合来看,现阶段全国仍是高温多雨天气,会影响运输市场和现场施工,螺纹表需能维持在 300 万吨附近就已经不错了,市场目前主要是震荡磨底去库。

04结论

受成材走势影响,铁矿向上空间有限,阶段性补库结束后,钢厂依然会保持低库存策略,铁矿没有持续上涨的基础。建议把握机会高位卖出套保,关注 2301 合约反弹到 700 元/吨上方的机会。

分析师:张少达

期货投资咨询从业证书号:Z0017566

联系人:楚新莉

期货从业资格号:F3079893

联系人:唐惠珽

期货从业资格证:F3080720

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处