欧央行超预期加息,只是披着狼皮的羊?

南华期货

如何看待7月欧央行议息会议?

一、欧央行超预期加息,直接告别负利率时代,显现通胀压力之大

7月欧央行议息会议迎来了11年来首次加息,欧央行宣布将三大关键利率上调50个基点,即自2022年7月27日起,主要再融资操作利率、边际贷款便利利率和存款便利利率分别上调至0.50%、0.75%和0.00%。这一决定,获得了欧央行成员的一致同意。我们认为,欧央行之所以在7月的议息会议上选择大幅加息50个基点而不是6月会议前瞻指引中所强调的将在7月加息25个基点,一是因为欧央行考虑到了当前物价高企的压力,为避免重蹈美联储覆辙才为之;二是欧元相对于美元的持续疲软,致使通胀更为严峻。

图1:自2022年7月27日起,欧央行三大政策利率告别负利率时代

资料来源:iFinD 南华研究

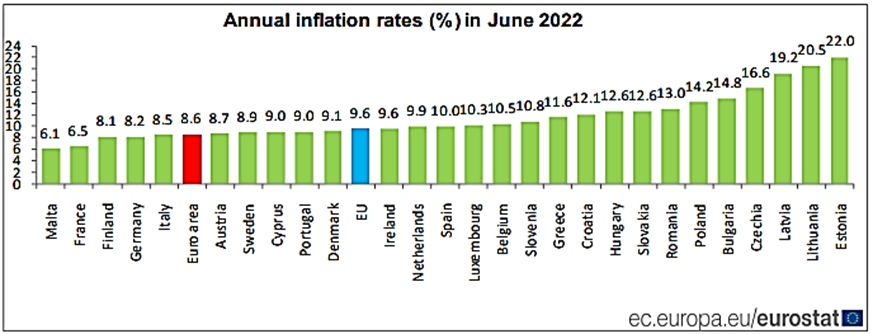

资料来源:iFinD 南华研究目前来看,欧元区的通胀基本已从能源传导,扩散成通胀全面上行。6月欧元区HICP同比录得8.6%,续创历史新高。核心HICP同比值虽较上月有所回落,但仍远高于欧央行2%的政策目标。从分项上来看,能源在今年第六个月再次成为价格上涨的主要贡献项,贡献了4.19个百分点,食品、酒类和烟草价格继续上行,成为第二大贡献项(1.88个百分点),服务项虽较5月微幅回落0.1%,但仍处于3.4%的历史相对高位,为第三大贡献项(1.42个百分点)。从国别上来看(按欧盟调和标准衡量),德国6月CPI同比8.2%,维持高位运行;法国为排名第二低通胀水平的欧元区国家,但其仍创了历史新高;同样创历史新高的还有意大利,通胀同比为8.5%。

图2:欧元区通胀数据(%)高企不下

资料来源:iFinD 南华研究

资料来源:iFinD 南华研究图3:能源在今年第六个月再次成为欧元区通胀最主要的贡献项

资料来源:Eurostat 南华研究

资料来源:Eurostat 南华研究图4:欧元区各成员国6月调和通胀率情况

资料来源:Eurostat 南华研究

资料来源:Eurostat 南华研究二、欧央行放弃前瞻指引,启动数据依赖模式,彰显抗通胀决心

根据6月会议的前瞻指引,欧洲央行在7月份大概率将加息25个基点,此前市场也预期加息25个基点。而此次欧央行放弃与此前在利率前瞻指引里沟通的25个基点,并表示9月的综合前瞻性指引将不再适用,之后欧央行将保持货币政策的数据依赖性、渐进性和灵活性,逐月“按部就班地运作”做出货币政策的决定。这不仅意味着利率前瞻指引已经完全跟不上目前欧洲通胀的形势,迫使欧央行步入美联储后尘开启“数据依赖模式”,更表达了欧央行不畏欧元区经济下行压力,更注重于对抗通胀的决心。综上,我们认为,未来欧央行加息节奏和力度将更看通胀的脸色。

三、新增一枚反碎片化工具,但实际效果仍待进一步观察

对于如何应对欧元区碎片化风险,欧央行在7月的议息会议上宣布了如下措施:一是将在加息之后一段较长的时间内,继续对债券购买计划(APP)到期债权的全部本金进行再投资,以保持充足的流动性;二是仍将灵活运用之前的大流行紧急购买计划(PEPP),用于帮助欧盟成员国减少借贷成本,抵御传导机制风险以及化解可能存在的信用风险;三是推出了新工具传导保护机制Transmission Protection Instrument(以下简称“TPI”),目的是确保货币政策平稳传导至欧元区所有国家,避免在加息过程中成员国息差大幅走阔从而对负债较为严重的国家造成冲击。该机制将允许欧央行在二级市场上购买融资状况恶化的经济体债券,重点购买期限1-10年的公共部门债券,但也会考虑购买私营部门债券。TPI的购买规模将根据货币政策传导所面临风险的严重程度而定,且当前不设上限。购买终止条件为:政策传导机制呈持续改善状态,或是欧央行评估结果认为该成员国金融条件恶化的原因是经济体基本面。与PEPP根据基准将购债额度分配给各成员国的判定标准不同,欧央行启动TPI将根据每个成员国的情况因病施药(详见表1)。与OMT事后救助相比,TPI更注重事前预防,即启动的要求为成员国具有健全和可持续的财政和宏观经济政策、且不存在严重的宏观经济失衡的状况。

表1:TPI工具启动的四大判定标准

资料来源:欧央行官网 南华研究

资料来源:欧央行官网 南华研究目前来看,这个工具起到的是稳定预期的作用,对于TPI的实际效果,我们认为仍有待观察。一是,目前为止,欧央行未对TPI做出细节上的阐述;二是,虽然目前欧央行没有设置TPI的购买规模上限,但考虑到控通胀的政策目标,预计TPI具体实施起来将面临多重现实考验;三是,不排除TPI工具释放的流动性将传导至整个欧元区的成员国,反而增加了通胀压力;四是,若救助政策的边界不明晰,成员国或认为欧央行愿意无底线“兜底”,从而引发道德风险。

欧央行只是披着狼皮的羊

在欧央行超预期加息的行为以及新的反碎片化工具出台的组合下,市场的反应较为积极,欧元兑美元短暂上行,但我们认为这只是短期的市场情绪反应,并不可持续,欧元的弱势和美元的强势大概率在2022年三季度继续保持。理由如下:一是,无论是从市场预期年内欧央行总体加息幅度还是9月单月加息的幅度来看,都不如市场对美联储的预期。因此,在市场对欧央行以及美联储的加息预期逻辑下,欧元兑美元大概率仍会表现疲软。二是,欧元区的经济前景不容乐观,经济增速预测在不断下滑。根据欧盟委员会最新预测,其预计欧元区2022年实际GDP增速将下滑至2.6%,2023年实际GDP从6月预测的2.1%大幅下调至7月预测的1.4%。欧元区经济前景的疲软,减弱了市场对欧元的信心,大概率会掣肘欧央行像美联储一样持续大幅度加息。三是,虽然北溪一号恢复供气,天然气输送量已达到维修前的水平,但我们认为欧洲面临的能源危机仍未尘埃落定,在此背景下,欧元的吸引力依旧偏弱。四是,虽然欧央行新增了TPI机制来应对碎片化风险,一定程度上降低了欧元区爆发系统性风险的概率,但意大利政坛的不确定性是欧洲的不定时炸弹。从稳定性上来看,欧元区相对于美国来说面临的不确定因素更多,或多或少降低了欧元的相对吸引力。

图5:市场对欧央行和美联储加息预期情况对比(2022年7月26日)

资料来源:Eurostat 南华研究

资料来源:Eurostat 南华研究风险提示:欧央行政策超预期

作者:南华期货研究所 周骥 Z0017101

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处