中金宏观6月工业企业利润点评:总量与结构均有改善

来源:中金宏观

2022年1-6月全国规模以上工业企业利润累计同比增长1.0%,与2022年1-5月持平。2022年6月当月工业企业利润同比0.8%,较5月增速回升7.3ppt,增速由负转正。随着企业复工复产,工业企业利润同比增速回升。工业企业利润结构性压力有所缓解,制造业利润占比上升。展望未来,我们认为,随着稳增长政策持续发力,工业企业利润有望继续恢复,结构有望继续改善。

工业企业收入回暖,其中量的贡献加大,价的贡献下降。2022年6月PPI同比增速为6.1%,相比5月下降0.3ppt,自2021年10月以来持续回落。在量的推动下,2022年1-6月工业企业营业收入累计同比增长9.1%,与1-5月持平,扭转了自2021年2月以来持续下降的局面。6月份,工业企业继续复工复产,带动收入增长。中金经济活动指数(CEAI)显示,经济活动从4月中旬到6月底持续改善。随着供给端的恢复,长三角地区工业企业利润由5月下降17.8%转为增长4.6%。[1]

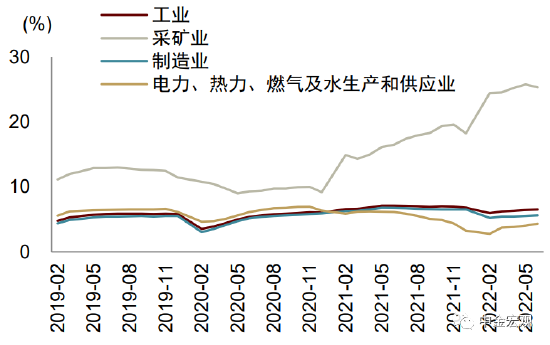

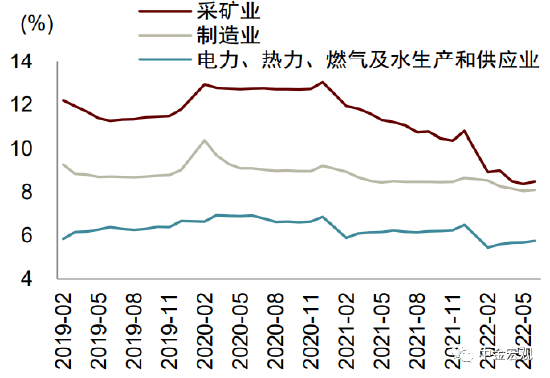

工业企业营业利润率小幅上升。2022年1-6月工业企业整体利润率为6.53%,比1-5月上升0.06ppt。其中,采矿业利润率下降0.46ppt,制造业利润率上升0.06ppt,电力、热力、燃气及水生产和供应业利润率上升0.32ppt。工业企业营业成本率和费用率有所上升。2022年1-6月,工业企业营业成本率为84.52%,较1-5月上升0.1ppt。其中,采矿业成本率下降0.02ppt,制造业成本率上升0.13ppt,电力、热力、燃气及水生产和供应业成本率下降0.2ppt。工业企业费用率为7.95%,较1-5月上升0.07ppt。其中,采矿业费用率上升0.12ppt,制造业费用率上升0.05ppt,电力、热力、燃气及水生产和供应业费用率上升0.07ppt。

工业企业利润结构性压力有所缓解。2022年1-6月,采矿业利润在工业企业利润中占比为19.97%,较1-5月下降0.61ppt;制造业利润占比为74.69%,较1-5月上升0.35ppt;电力、热力、燃气及水生产和供应业的利润占比为5.34%,较1-5月上升0.26ppt。因此,制造业的利润占比有所回升,是自2021年12月以来的首次回升,工业企业利润结构性压力有所缓解。

细分行业看,煤炭、原油等能源开采行业利润同比增速边际放缓;制造业多数行业利润增速继续改善,其中汽车制造业利润同比增速改善幅度最大。从增速水平来看,受益于能源价格仍比较高,能源开采行业利润普遍同比较高,6月煤炭开采和洗选业利润增长93.7%、石油和天然气开采业利润增长90.7%。不过6月中下旬能源价格高位回落,这些行业的利润增速和5月相比也有所下降。制造业多数行业利润增速继续改善,其中汽车制造业利润同比增速改善幅度最大,从5月的-48.2%跳升至47.5%,反映出复工复产和政策刺激的提振。表现相对较弱的行业主要集中在上游原材料制造业,6月上游制造业利润增速-21.2%,同比降幅较大。除了高基数的影响,成本抬升和需求走弱,共同挤压了上游制造业利润,尤其是黑色金属冶炼、石油和煤炭加工、化学纤维制造等直接受到原料涨价冲击的行业。

工业企业实际库存开始回落,可能是被动去库存。2022年6月末产成品名义库存累计同比增加18.9%,较5月末下降0.8ppt。在减去PPI同比增速之后,2022年6月末产成品实际库存累计同比增加12.8%,较5月末下降0.5ppt,是自从2021年10月以来的首次下降。在工业企业营业收入回升的情况下,企业实际库存下降,呈现被动去库存的特征。PMI数据中6月制造业产成品库存指数为48.6,较5月下降0.7。因此,向前看,企业库存有可能继续回落。

资产负债率略有上升。2022年6月末工业企业整体资产负债率56.9%,同比上升0.4ppt,环比上升0.3ppt。虽然资产负债率自2021年12月以来持续上升,但是仍然处于历史相对较低水平,与2019年的水平大约持平。

图表1:工企营业收入、工业增加值与 PPI 同比

图表2:工企利润与 PPI 同比

图表3:累计营业利润率

图表4:工业企业利润占比

图表5:工业企业每百元营业收入中的成本

图表6:工业企业每百元营业收入中的费用

图表7:汽车制造业利润和汽车产销同比增速

图表8:工业企业利润当月同比增速

图表9:名义和实际产成品存货同比

图表10:工业企业呈现被动去库存

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处