中金:三季度宽松维系,四季度利率或渐升

中金:三季度宽松维系,四季度利率或渐升

中金黄文静、张文朗

中金公司认为,短期看,利率可能维持偏低态势。往前看,随着经济复苏、通胀上行、楼市修复、外部约束减弱,四季度利率或小幅上行。Q3/Q4末3个月Shibor和10年期国债利率或达1.63%/1.90%和2.65%/2.80%。

摘要

从央行双支柱框架(货币政策+审慎监管)和四大目标(稳定物价、充分就业、促进经济增长、平衡国际收支)来看,利率或受三维度(经济周期、金融周期、外部约束)五因素(经济景气度、通胀、房地产景气度、信用利差、美债利率)的影响。传统经济周期(增长与通胀)的力量一直都在,但供给侧结构性改革后,货币重心或从控通胀转向稳增长,金融供给侧改革后,金融周期的两因素(楼市和信用风险)对利率定价的影响加大。外部因素(联储政策)通过资金流动、政策约束、避险情绪渠道影响我国货币政策和利率,但较其他因素影响略小,显示“以我为主、内外平衡”的特点。2020年疫情后,各因素对利率的影响速度有所加快,凸显促增长、控通胀、稳地产的重要性。

目前经济修复尚不稳固,楼市风险仍在释放,美欧放缓增添风险,三季度货币进一步宽松,先是投放加码,再是时隔半年又降基准利率,短端和长端利率相继下行。往前看,随着经济复苏、通胀上行、楼市修复、外部约束减弱,四季度利率或小幅上行。Q3/Q4末3个月Shibor和10年期国债利率或达1.63%/1.90%和2.65%/2.80%。中期看(6-12个月),财政政策正发力,供需缺口收窄甚至转正支撑利率进一步上行。长期看(12-24个月),财政投放基础货币提速、亦对利率有支撑。

利率展望:近期维持低位,关注政策的滞后影响

(一)短期:三季度宽松维系,四季度利率或渐升

目前经济复苏不稳固,房地产风险仍在释放,信贷数据显示需求仍较乏力、居民依然谨慎,海外经济下行亦对国内经济与市场增添不确定性,目前经济修复尚不稳固,楼市风险仍在释放,美欧经济放缓增添风险,三季度货币进一步宽松,先是投放加码,再是时隔半年又降基准利率,短端和长端利率相继下行。往前看,随着疫情缓解和财政发力带动国内经济修复,猪价贡献虽稳、但供求缺口收窄支撑国内通胀韧性,保交楼风波平息和购房情绪修复带动楼市逐渐复苏,四季度长短端利率或小幅上行。Q3/Q4末3个月Shibor和10年期国债利率或达1.63%/1.9%和2.65%/2.80%。具体看:

1)疫情仍反复、信用风险待释放、经济修复不稳固,短期内仍需流动性维系宽松,但未来基本面改善将对利率带来上行空间。7-8月疫情反复,保交楼风波扰动,高温限电限产制约, PMI动能指数下滑,中金经济活动指数(CEAI)在疫情前的9成状态徘徊(图表31),压制长短端利率。四季度疫情、楼市制约或减缓,支撑利率回升。

2)通胀有上行空间,对利率有抬震作用。如果是供给不足导致的成本推动的结构性物价上涨,对货币政策的实质性影响较小,比如2019年下半年猪周期带动CPI同比走高和2021年国内外大宗商品价格上涨带动PPI同比走高时,货币政策并未明显收紧。但今年“宽财政”特征明显(图表32),下半年及明年财政逆周期调节、助力结构转型的增量力度或可观,本轮通胀的高度需视财政力度而定,后期可能是利率上行的推力。

3)停贷风波带来的楼市景气下行是当前利率的重要压制因素,如果四季度房地产景气度好转,可能带动利率小幅上行。我们构建的地产景气指数7-8月以来在99左右止步不前。但央地保交楼政策不断落地,层层递进,预计楼市或企稳回暖,对四季度利率有上行推力(图表33)。

4)衰退预期下,实际美债利率或波动为主,外部约束虽有但难成主因。联储快速紧缩加大美国经济下行压力,实际美债利率7月来先降后升,近期人民币汇率再度贬值,但预计货币政策仍将“以我为主”。

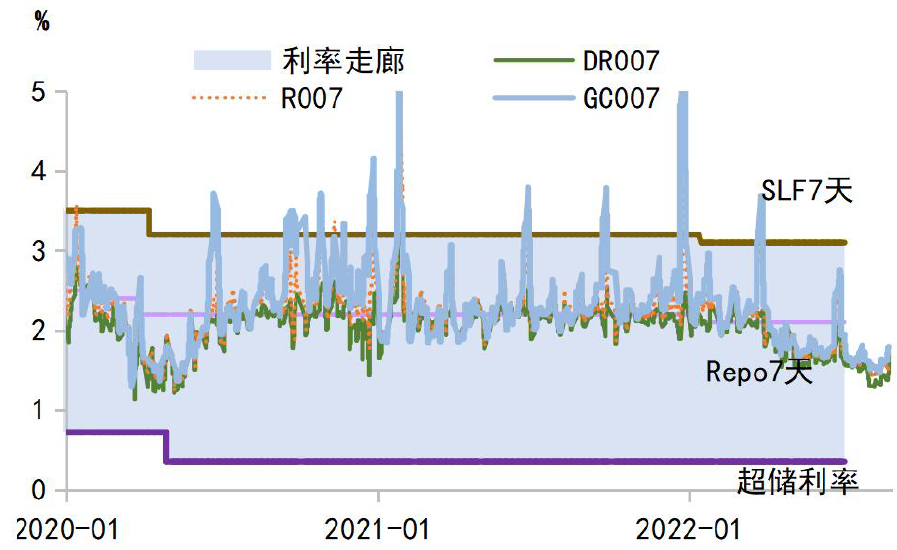

图表30:DR007已偏离7天OMO政策利率一段时间

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表31:利率与经济修复程度

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表32:今年“宽财政”明显

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表33:利率与地产景气程度

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表34:预计Shibor在四季度有上行空间

资料来源:Wind,中金公司研究部

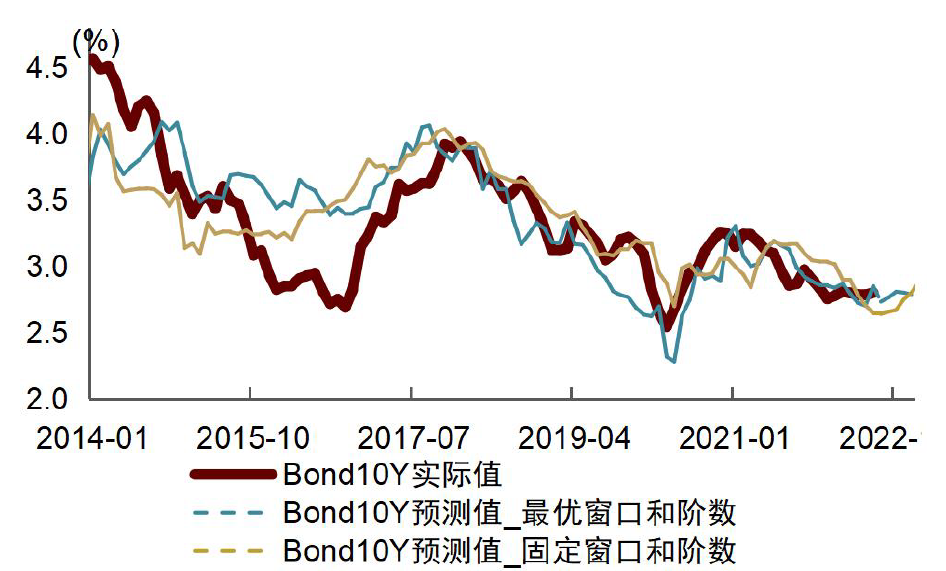

资料来源:Wind,中金公司研究部图表35:预计10年期国债利率在四季度有上行空间

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部(二)中长期:政策加力,供求缺口弥合,利率或将抬升

向前看,疫情管控更为科学精准,财政思维正从平衡财政转向功能财政,供求缺口或于明年弥合甚至转正,预计明年利率小幅上行。我们在宏观经济专题报告——《我们亦将告别低通胀》中建立通胀预测框架,短期价格(3-6个月)由分项成本决定,中期(6-12个月)由供需缺口主导,长期(12-24个月)由政策主导。我们基于同样的框架对远期利率走势做预判。供需缺口领先长短端利率约2个季度,而代表政策的信贷脉冲领先长短端利率约6个季度(图表36-37)。供需缺口收窄甚至转正支撑利率小幅上行, 2023年中3个月Shibor和10年期国债利率或达2.2%和3.0%。今年广义财政收支差额对GDP之比堪比2020,上半年财政前置发力,财政扩张带动超额M2上升,下半年准财政发力(8000亿元政策性银行贷款、3000亿元政策性银行可做资本金的软贷款)、专项债余额限额差(1.3万亿元)用好用足,增量财政力度亦在加码(图表32),财政思维转变,功能财政在短期稳增长、中期促转型方面或均将发力,带动超额M2或在高位,或将带动明后年利率中枢抬升。

本文作者:黄文静、张文朗,来源:中金公司 (ID:CICC_Perspective),原文标题:《中金:低利率还能持续多久?》,文章有删减

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处