有色宝第45周铝价周报(11.8-11.12)

一、一周市场综述:

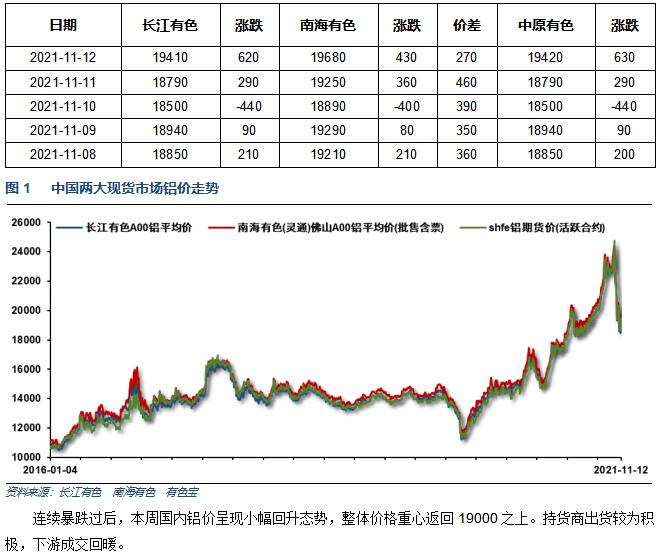

1、一周国内主要现货价格

2、一周相关市场表现

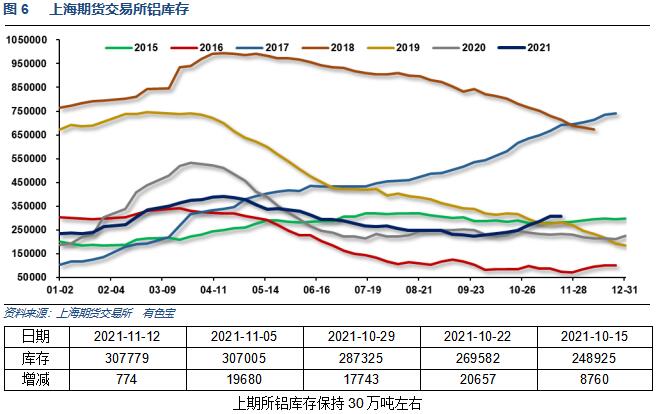

3、每周库存变化

二、一周要闻回顾:

1、美国10月PPI环比 0.6%,预期 0.6%,前值 0.5%。美国10月PPI同比 8.6%,预期 8.6%,前值 8.6%。美国10月核心PPI环比 0.4%,预期 0.5%,前值 0.2%。美国10月核心PPI同比 6.8%,预期 6.8%,前值 6.8%。

美国10月CPI同比 6.2%,预期 5.9%,前值 5.4%;美国10月核心CPI同比 4.6%,预期 4.3%,前值 4%。

美国劳工部发布的最新数据显示,美国至11月6日当周首次申请失业金人数录得26.7万人,创去年三月以来新低。截至10月30日,美国当周续请失业金人数为216万人,高于预期值205万人,前值修正值为210.1万人,当周续请人数高于前值。

2、【欧盟:预计经济增长仍面临较高不确定性和风险】 欧盟委员会11月11日发布2021年秋季经济预测报告说,欧盟经济从新冠疫情中复苏的速度快于预期,但经济增长前景的不确定性和风险仍然很高。预计欧盟经济在2021年、2022年和2023年将分别实现5%、4.3%和2.5%的增长。欧元区经济增长率预计今明两年将与欧盟持平,2023年为2.4%。新冠疫情对经济活动的影响已大大减弱,但经济复苏进程在很大程度上仍取决于疫情变化。鉴于许多国家最近新冠确诊病例激增,不排除重新采取疫情管控措施的可能。此外,经济风险还与供应链瓶颈的潜在长期影响有关,可能导致通胀高于预期。

3、10月末,广义货币(M2)余额233.62万亿元,同比增长8.7%,增速比上月末高0.4个百分点,比上年同期低1.8个百分点;狭义货币(M1)余额62.61万亿元,同比增长2.8%,增速分别比上月末和上年同期低0.9个和6.3个百分点;流通中货币(M0)余额8.61万亿元,同比增长6.2%。当月净回笼现金781亿元。

中国10月新增人民币贷款8262亿元,预期为8000亿元,前值为16630亿元。

2021年10月社会融资规模增量为1.59万亿元,比上年同期多1970亿元,比2019年同期多7219亿元。

中国10月PPI同比13.5%,前值10.7%,涨幅有所扩大;CPI同比 1.5%,前值 0.7%,有所上涨。

4、中国10月份汽车销量233.3万辆,同比下降9.4%;10月新能源汽车销量38.3万辆,同比增长134.9%。

1-9月,氧化铝、电解铝、铝材产量分别为5884万吨、2915万吨、4478万吨,分别同比增长7.6%、7.2%、10.7%,两年平均增长2.9%、5.1%、8.8%。据海关总署数据,1-9月,铝土矿、氧化铝(实物量)分别进口8153.2万吨、269.4万吨,同比下降7.2%、9.4%,降幅较1-8月收窄0.8个、1.5个百分点;铝废碎料进口63.6万吨,同比增长0.6%;未锻轧铝进口191.7万吨,同比增长12.9%。1-9月,铝材出口394.3万吨,同比增长16.1%。

三、期货价格分析:

四、下周铝价分析:

连续暴跌过后,本周国内铝价呈现小幅回升态势,整体价格重心返回19000之上。持货商出货较为积极,下游成交回暖。

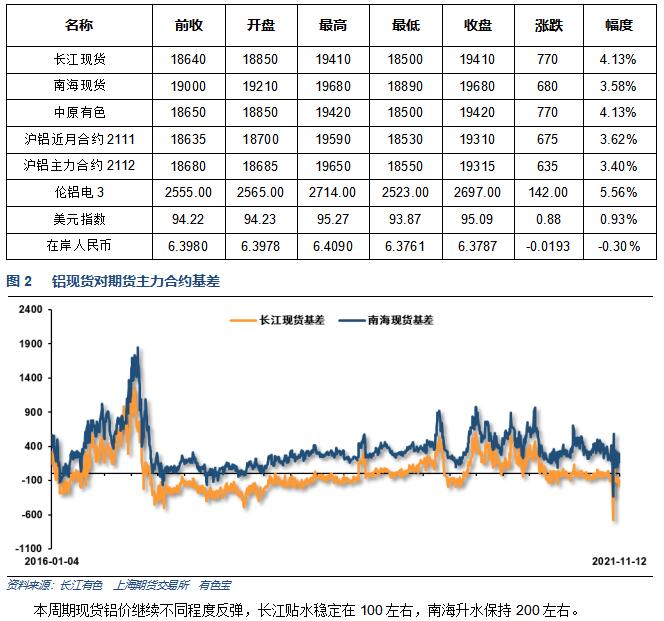

伦铝连续回落后本周小幅反弹,有望进入宽幅震荡走势。沪铝连跌过后迎来反弹,关注反弹高度,后续料进入宽幅震荡走势为主。

本周宏观面数据众多,美国通胀数据高企,欧洲疫情再度冲击实体经济,宏观面整体相对平稳。发改委连续打击煤价炒作引发市场距离波动过后,本周铝价波动明显放缓,迎来小幅反弹。期货盘面来看,沪伦铝有望进入宽幅盘整走势。煤价电价扰动因素逐步消退,市场重回关注基本面供需双弱态势。关注铝价寻找盘整价格重心。下周铝价料继续震荡盘整为主。

(责任编辑:简儿)

标签:有色宝 铝价周报

此信息仅供参考,据此入市,风险自担!

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处