【宏观早评】主要指数全线下跌

宏观&金工早评 | 2022年1月14日

品种:股指、国债、贵金属、基差、金工

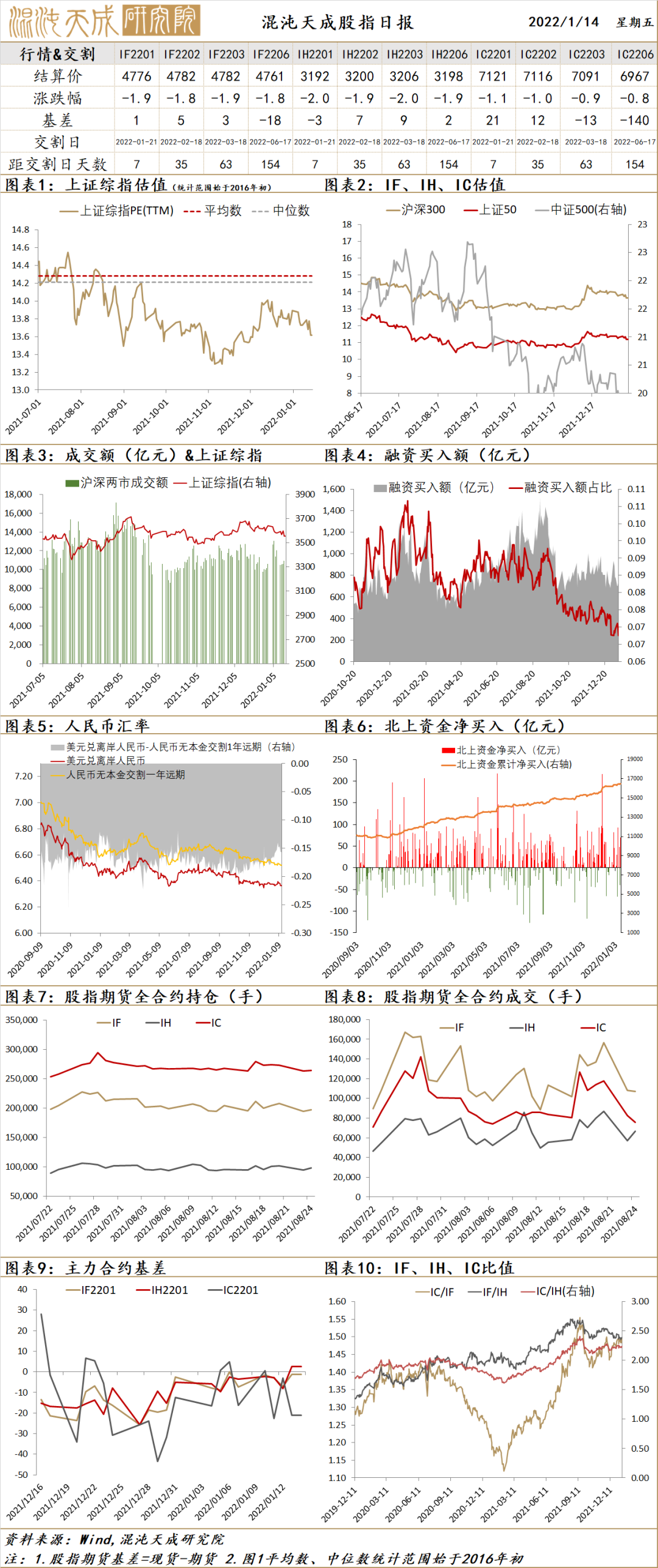

股 指

昨日美国三大股指下挫, 道指跌0.49%,标普500指数跌1.42%,纳指跌2.51%,航空、邮轮板块造好,热门中概股、大型科技股、半导体板块下挫;昨夜美联储官员密集发言,市场预期联储三月加息的概率增加。

昨日A股三大指数高开低走,截至收盘,沪指跌1.17%,深证成指跌1.96%,创业板指跌1.71%。盘面上,预制菜概念继续大涨;酒店及餐饮、数字货币、煤炭开采加工等板块涨幅居前;盐湖提锂、培育钻石、中药、PVDF概念、医药电商、白酒、稀土永磁等板块跌幅居前。沪深两市成交额连续10个交易日突破1万亿元。北向资金全天净流入32.87亿元。

基本面上,目前经济受房地产拖累明显,地产公司出现基本面和政策扶持上的分化。12月社融不及预期,新增人民币贷款与企业贷款偏弱,宽信用静待成效,可能会有流动性渗透到股市中。全面降准和中央政治局会议强调稳住宏观经济大盘,显示政策方向已经转向,未来宽松预期将进一步增强,将利好权益市场。

股指方面,政策已经转向,未来大方向将倾向宽松,若社融增速能持续向上,股指还是维持乐观。其中IF代表各行业核心资产,在无风险利率中枢下行背景下长周期看好。IC回调充分,全球复苏进程不受阻碍继续看好。

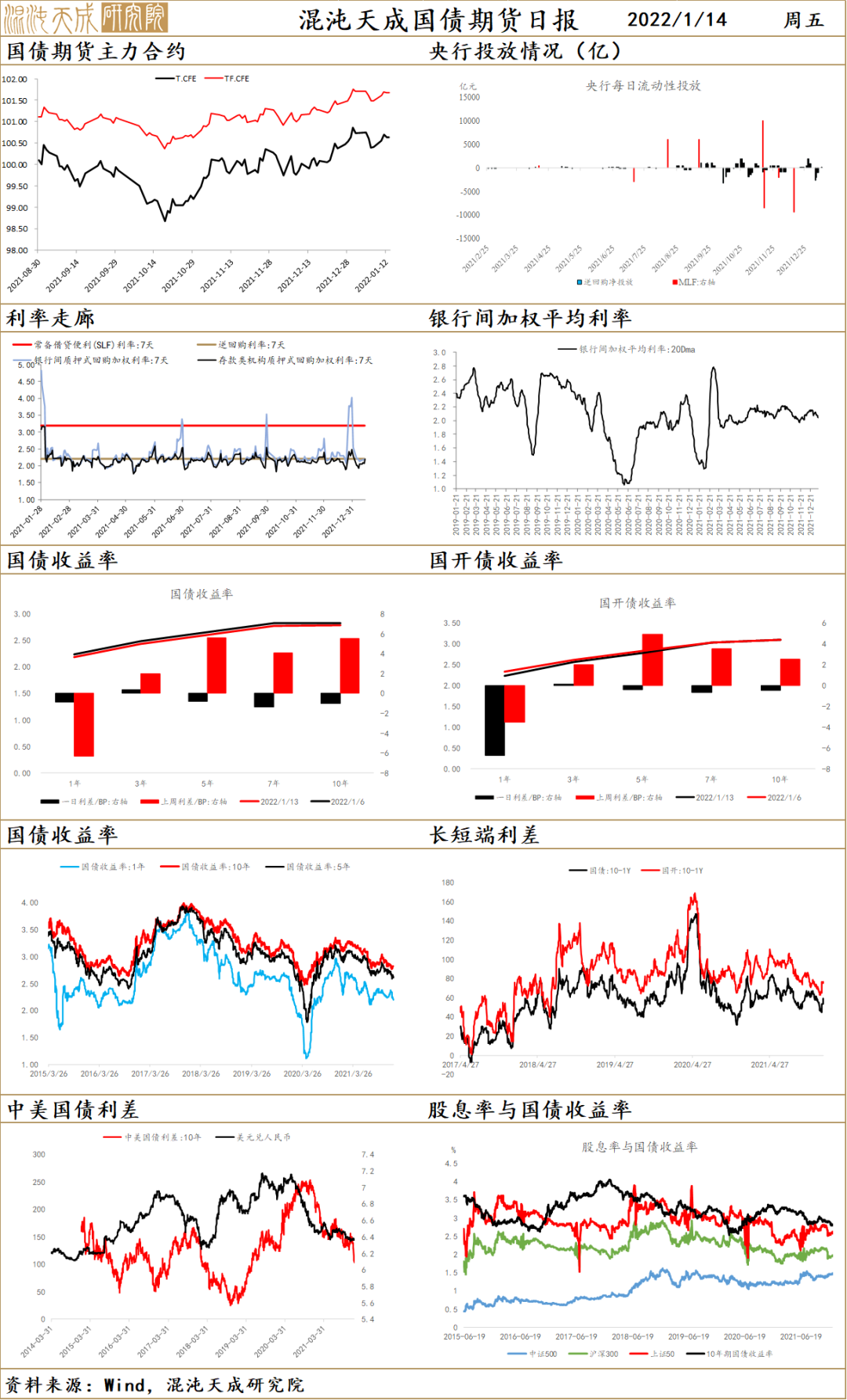

国债

国债方面,临近祱期,资金面有所扰动,隔夜加权价格来到了2.3,短端受影响稍微大一点,长端午后一度因为股市riskoff冲了一点。

整体来看债市仍然属于维持高位震荡,毕竟1月份是信贷大月,还是会有所期待的,所以市场可能是有所纠结;技术上,这半个月对前半年震荡中枢的突破有点不够强劲,应该还是各种稳增长的政策带来的市场信心的摇摆,短期来看回到中枢继续盘整的概率不小。

中长期来看,说实在话,我们也搞不清当前的政策究竟能不能宽信用、稳增长,虽然我们倾向于不太行,需要继续降息降准,不过这个不是重点,我们向押注的核心逻辑是国内已经开始迎战奥秘可容了,这个疫情可能会是22年开年过后国内最大的预期差,如果未来海外成功躺平然后持续放开,国内面临这种传染性更强的毒株,继续维持隔三岔五封一座城,那此前对于人民币乃至人民币资产的信心将会极大的扭转,隔三岔五封城,那服务业、消费要想全面恢复只能是遥遥无期。这也是债市后半程看多的潜在的最大的一个驱动,不仅是信用难宽带来的继续降息降准的预期,还有疫情驱动下的动力。

空黄金多国债这个组合其实可以起到空人民币的效果。

贵金属

贵金属方面,现在的问题是通胀预期下不来,所以贵金属一直跌不下来,通胀下不来的原因可能是市场不信联储嘴炮能压下来通胀,或者需求太好,或者供应端扰动仍然在或者实体需求太好,毕竟从LME看各种金属库存都在绝对低位,连原油也是。不管是什么原因,造成的结果就是商品跌不下来,通胀预期也没跌下来。而且短期内,议息会议之前,联储怕是很难再有更激进的紧缩表态了,所以几个风险资产对7%的通胀基本也就无视了,铜这种被紧缩预期压着的东西,反倒是在缩表表态后有种利空出尽的感觉。

对贵金属来说,之后继续推演的大概率情形就是,只要通胀不下来,就可以继续预期联储会加速紧缩压通胀,加息不行就多加几次,多加几次不行就缩表,一直到通胀下来(联储可以主动降低紧缩速度)或者其他事情使得联储放宽对通胀的容忍而降低紧缩力度(联储被动降速速度,比如美股崩了、回购市场崩了之类的),或者干脆是联储表示某种速度的紧缩是极限,再快就伤害经济了,至少这几个东西都没看到啊,指望贵金属能突破当前大半年的震荡中枢逼近前高,不现实。

那基于以上的逻辑,贵金属其实是一个上有顶下没底的东西,对于这种,每一次的反弹,都是给的空的机会,充其量是个震荡,毕竟实质性紧缩都没开始,谁能知道通胀能不能压不下来。技术上,1920位置对于黄金我们认为是强阻力位,真能给到这个位置,那就大胆空。

金 工

期货趋势日评

大部分商品波动率降低,行情偏震荡。

CY, BU等品种处于2倍标准差的上涨行情中。

FU, TA, CF, AL,等品种处于1倍标准差的上涨行情中。

IF, IH,等品种处于1倍标准差的下跌行情中。

期货纠缠度日评

纠缠度最低的品种是:豆一纠缠度14,动力煤纠缠度15,铁矿石纠缠度15。

纠缠度最高的品种是:沪镍纠缠度52,300股指纠缠度51,沪铅纠缠度44。

基 差

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处