【能化早评】全球周度高频库存整体下降,油价难趋势走弱

能化早评 | 2022年1月21日

品种:原油、PTA&MEG&PF、甲醇、尿素、聚烯烃、PVC、苯乙烯、橡胶、纯碱玻璃

原油

国际原油期货周四持稳,EIA库存降幅不及预期稍稍拖累油价。

1、EIA库存报告略偏多。原油库存周度增加50万桶,库欣库存下降130万桶,汽油库存增加590万桶,馏分油库存下降143万桶,不包括SPR在内的油品总库存下降了150万桶,库存总量下降,对油价略偏多。美国原油产量持稳在1170万桶/日,美国炼厂开工率从88.4%下降到88.1%。美国油品表需周度从2080增加到2192万桶/日,表需的增加具有普遍性。

2、印度2021年原油进口增长了3.9%,绝对值为420万桶/日,其中OPEC供应比例降至15年最低,来自美国和加拿大原油的比例提升。

3、挪威石油管理局发布数据显示,该国12月油气产量环比提升,原油从11月的173万桶/日升至12月的184万桶/日,天然气则从101亿立方米升至109亿立方米。

4、新加坡成品油库存周度整体略增,其中轻质馏分和重质馏分降库,中质馏分大幅累库。

5、欧洲ARA地区成品油库存周度下降,燃料油累库,其余油品均降库,欧洲油品总库存位于五年同期最低。

6、美国总统乔拜登表示,“现在不是放弃的时候”,要恢复2015年与伊朗的核协议。拜登周三在白宫新闻发布会上表示,伊朗与世界大国在维也纳的谈判“正在取得一些进展”。不过,德黑兰是否愿意达成协议,“还有待观察”。拜登的谈判代表表示,他们在很大程度上同意解除制裁,以换取伊朗恢复遵守联合全面行动计划的条款。

观点

虽然伊朗谈判遇到一些问题且进展缓慢,美国总统表态积极,希望达成协议的愿望令市场担忧伊朗后期供应的增加。油价跌破5日线,实际供需仍较为健康,伊朗核谈判快速达成且供应短时间冲击市场的可能性较小,油价调整可能仅仅是情绪和技术性的冲击。投资者关注13日线的支撑。

PTA&MEG&PF

PTA日评

供应:供应呈现增加:因逸盛大化及三房巷恢复重启,目前又没有装置检修,供应增加预期较强。

需求:聚酯周度产销68.35%。下周部分装置检修,若干装置计划减产,聚酯工厂供应将小幅下滑。

预期:供应增量,而需求端小幅下滑,不过原油表现强势,三个因素作用下,PTA预计将在高位震荡,或难以出现明显方向。

MEG日评:

供应:下周进口到货在24万吨左右,比本周增加,检修企业也要陆续重启,供应压力增加。

需求:聚酯装置检修,聚酯工厂供应将小幅下滑。负荷约为84%-85%。

库存:华东主港库存下降4.52万吨至66.36万吨。

预期:原油上行趋势,乙二醇成本支撑,不过目前供应压力大于需求变化。一边是成本推升,一边是供求偏松,两个因素作用下,eg或呈高位震荡之势,预计震荡区间在5300-5400元/吨之间。

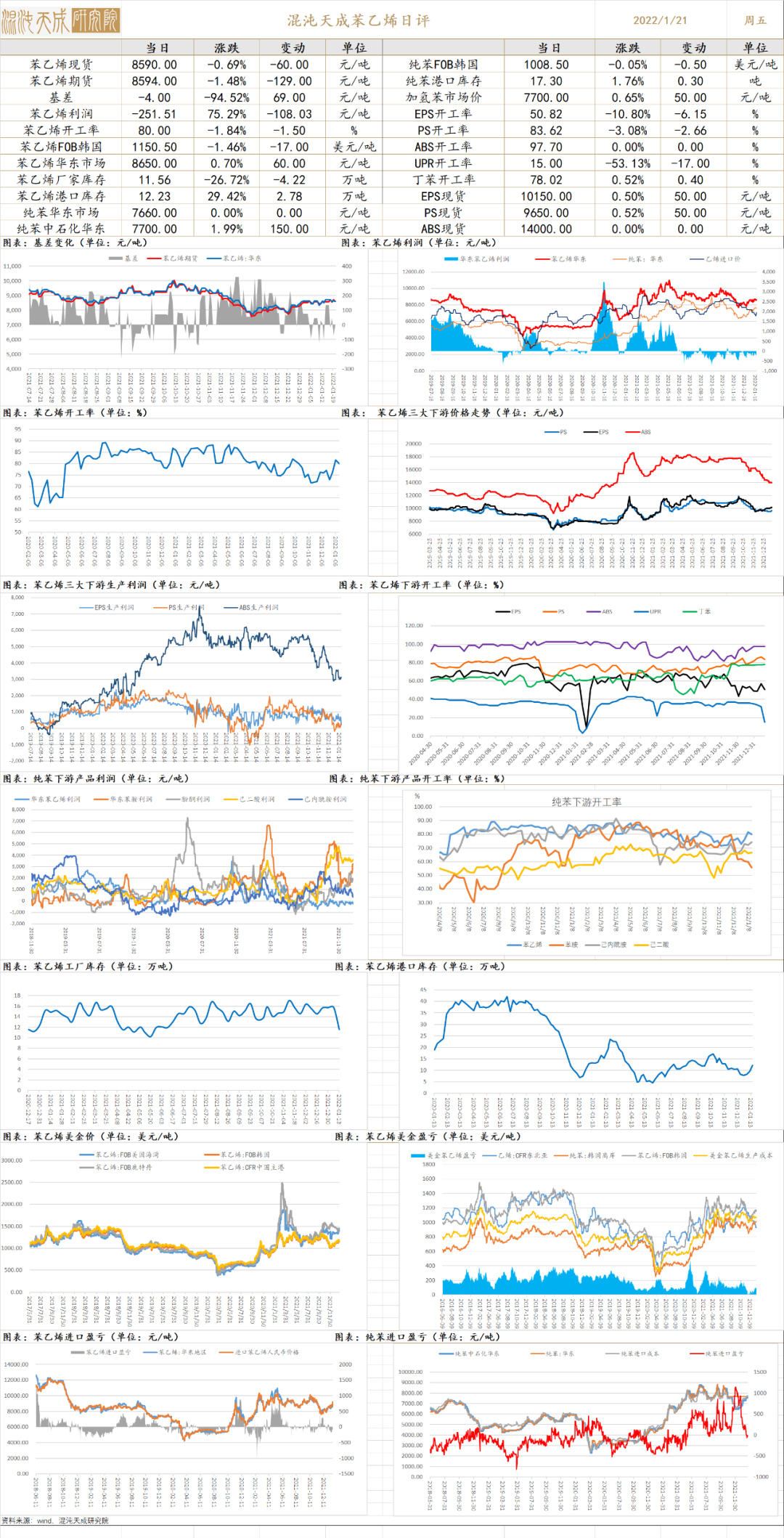

苯乙烯

1、原料:华东纯苯市场整理运行。现货买盘7580,报盘7600,日度下跌120元/吨。

2、现货:江苏苯乙烯市场整理运行。目前苯乙烯现货商谈在8600-8630,日度下跌145元/吨。

3、下游:国内ABS市场窄盘观望,可售资源不多,实际维持挺价策略。华东PS市场价格稳中小跌,下游买盘跟进有限。EPS 市场稳定。

4、观点:周度看苯乙烯开工维持,三大下游开工率大幅下滑,需求处于季节性淡季,不构成利空。我们维持期价将在成本支撑下震荡向上的观点不变,产业上有春季检修超预期的利好。

甲醇

甲醇日评:

供应端:国内甲醇开工小幅上涨0.3%至70.72%,西北上涨0.11%至85.72%,非一体化甲醇开工上涨0.32%至58.73%。隆众数据显示2022年1月国内甲醇装置检修涉及产能35万吨/年,小于2021年12月(488万吨/年),同时计划恢复产能505万吨/年,1月整体供应增量。未来17天到港量预计为70万吨左右。

需求端:下游开工涨跌互现。其中mto开工上涨5%至82%,甲醛开工上涨7.84%至27.06%,醋酸开工上涨3.87%至86.98%。而MTBE下滑2.82%至49.36%,DMF下滑1.89%至73.21%。其余开工变动不大。

库存:沿海库存上涨4.39%至76.15万吨。

预期:供应增量,下游MTO利润维持亏损,预计开工率回升缓慢。本周预测价格震荡偏弱。

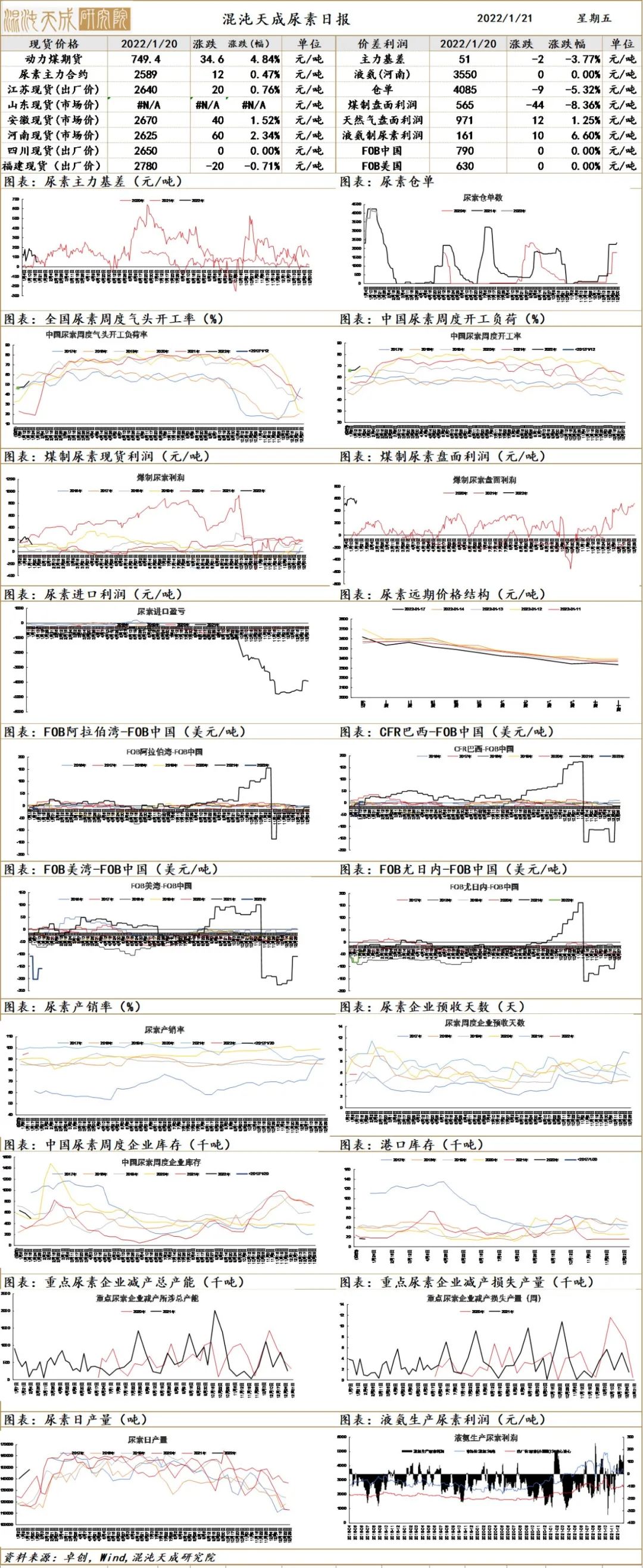

尿素

尿素日评:

现货:现货价格普遍上涨。涨幅10-20元/吨之间。辽宁福建等地小幅回落,降幅在20元/吨。目前现货区间在2630-2820元/吨之间。

供应:日产环比增加0.43万吨至14.81万吨。尿素开工率上涨1.94%至66.6%。煤头上涨0.10%至71.31%,气头上涨7.13%至53.26%。

需求:农需补仓跟进,苏皖大量到货;河北山东少量补仓。工需方面,复合肥小幅波动。板材下滑明显,出口无显著变化,部分企业为巴基斯坦出口集港。

库存:企业库存下降14.66%至49.5万吨。东北地区华北地区及西北地区下降较多。

预测:尽管供应在增加,但现在需求增长的幅度更快,直接体现为库存下降。现货价格稳固,因此尿素价格近期持稳甚至偏强,都在合理范围之内。

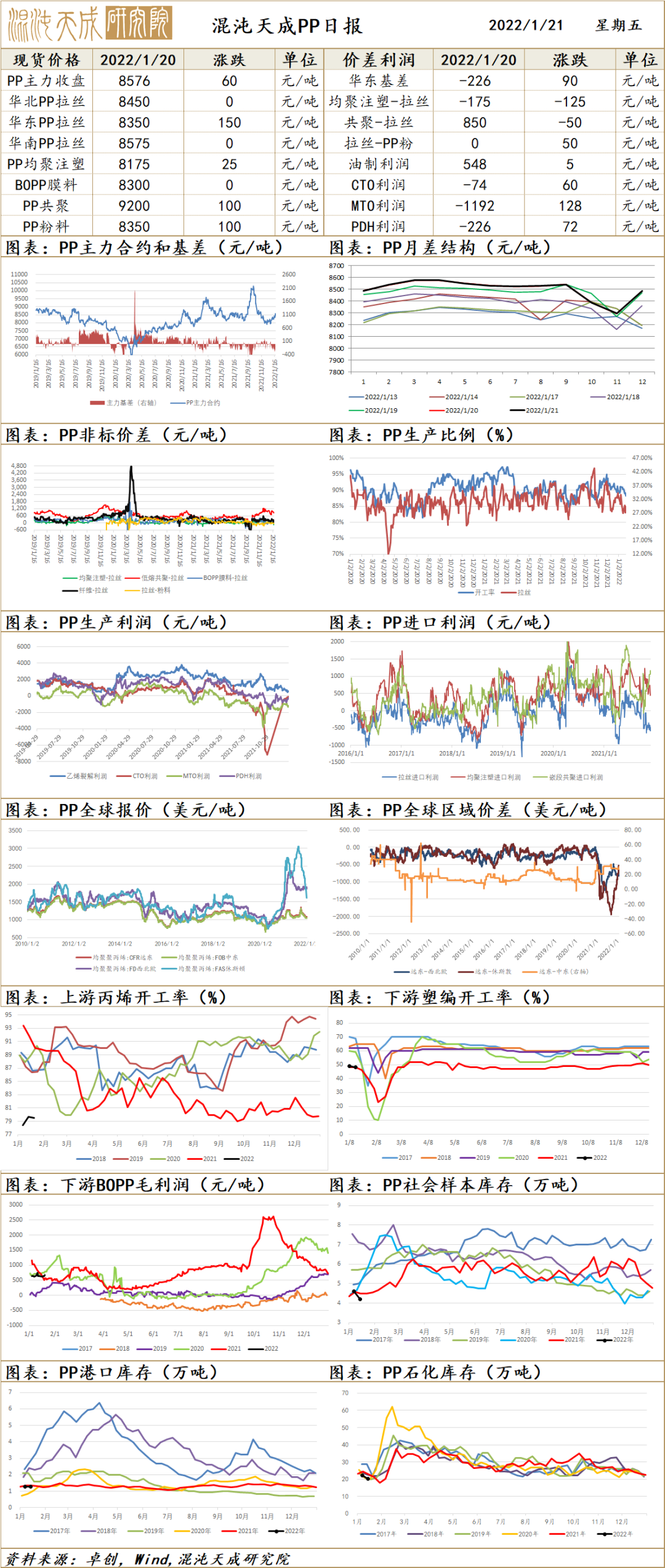

聚丙烯

PP日评:

供应端:PP开工率88.3%,拉丝排产30%,纤维料排产比例9.7%。MTO开工率82%,环比上周上升5%,同比往期同年下降5%,处于历史中等水平。周四拉丝进口报价折合人民币9089元/吨较周三上涨1.5%,国内报价较周三持平,价差扩大,海外供应商对华报盘有所增加。Omicron影响逐步消退,油价强势上涨,成本端形成支撑。

需求端:PP下游行业平均开工率54.1%,较上周上升0.11%,同比往年同期下滑3%。BOPP较上周上升0.38%。管材开工率较上周下降1%。胶带母卷较上周下降0.4%。CPP较上周下降1.88%。其余维持平稳。塑编利润在零轴附近震荡。下游节前补库需求逐步转弱。

库存:主要生产商石化库存51万吨,较周三下降2.5万吨,同比往年同期上升2.5万吨,处于历史中等水平。

预测:成本端给予强支撑,价格震荡走强。

聚乙烯

LLDPE日评

供应端:PE开工率95%,线性排产为40%。MTO开工率82%,环比上周上升5%,同比往期同年下降5%,处于历史中等水平。周四线性进口报价折合人民币9517元/吨较周三持平,国内报价较周三持平,价差不变,临近年底,工厂刚需采购为主,市场气氛偏谨慎。Omicron影响逐步消退,油价强势上涨,成本端形成支撑。

需求端:农膜开工下跌2%至46%,包装开工下跌2%至56%,管材开工下跌2%在43%,其余开工维持稳定,目前下游各行业主流开工在42%-58%。下游节前补库需求逐步转弱。

库存:石化聚烯烃库存51万吨,较周三下降2.5万吨,同比往年同期上升2.5万吨,处于历史中等水平。

预测:成本端给予强支撑,价格震荡走强。

PVC

1、市场情况

本周国内PVC市场基本面改善,宏观好转。近期国内PVC市场基本面逐步改善,成本支撑持续存在,上游PVC企业预售顺畅,本周多数企业已经完成节前的预售任务,下游备货量也有所增多。另外在原油上涨、宏观改善带动下大宗商品整体向好也对PVC形成支撑。截至2022年1月20日,电石料SG-5主流8687元/吨,较1月13日涨216元/吨,涨幅2.55%;乙烯料1000型主流8869元/吨,较1月13日涨43元/吨,涨幅0.49%。国内电石料SG-5周均价8602元/吨,较上期8406元/吨涨196元/吨。

2、市场日评

本周PVC开工负荷有所提升,宏观好转,基本面改善,整体市场情绪好转,成本支撑持续存在。政策逆周期调节逐步发力,基建预期坚强,房地产政策有所放松,政策保交房,竣工仍可期,PVC成本大体稳定,陕西兰炭企业整改,兰炭价格稳定偏强,对PVC有一定支撑。预期明年PVC偏强,春节前变数较少,建议逢低买入,不追高。

橡胶

橡胶日评:

供应:泰国原料上涨。胶水持平,报53泰铢/公斤;杯胶上涨0.35泰铢/公斤至48.55泰铢/公斤;烟片上涨0.45泰铢/公斤至58.29泰铢/公斤。

需求:全钢陆续进入春节假期,20日估计能结束收尾工作。半钢放假稍晚,估计在24-25日。工厂多表示在2月20日前不开工。大品牌企业放假时间较短:放假时间在月底到月初之间。

库存:青岛库存开始回升,只是绝对水平仍然偏低。

预期:终端需求目前逐渐下降,供应端也会略减,进口到货可能减少,但库存增加表明需求下降幅度大于供应下降幅度。胶价数冲不上,回落风险较大。

纯碱玻璃

1、市场情况

纯碱:本周国内纯碱市场稳中有涨,厂家出货情况尚可。近期纯碱厂家整体开工变化不大,市场货源供应充足。下游实际需求变动不大,华东、华南部分轻碱小型下游企业陆续停工放假,重碱下游需求平稳,下游厂家节前集中备货,纯碱厂家近期接单情况较好,整体库存持续下降,有意挺价。本周国内轻碱新单价格上涨50-100元/吨,重碱新单报价上涨50-100元/吨。

玻璃:本周国内浮法玻璃均价为2065.85元/吨,较上一周(2064.93元/吨)价格上涨0.92元/吨,涨幅0.04%。

本周国内浮法玻璃市场运行良好,中下游春节前囤货积极性较高,主要区域生产企业库存多有所下降。目前多数下游加工厂停工放假,刚需有限,市场调整动力不足,预计春节前浮法玻璃价格主流走稳。

2、市场日评

本周纯碱厂家开工负荷持平。期货盘面,持续上涨,期商拿货积极性提升,终端用户积极备货,纯碱整体产销转好,库存继续下降。房地产政策频出,保竣工保交房,今年房地产竣工需求仍可期,继续看多纯碱玻璃,当前纯碱产销转好,下游库存偏低,节前又补库需求,预期行情震荡偏多。

本周玻璃市场运行良好,春节临近,刚需逐步转弱,各地玻璃厂推出冬储政策,贸易商备货情况积极。房地产政策放松,整体宏观情绪有所改善,继续观察房企资金和地产成交情况,继续看好年后纯碱玻璃行情,近期各地疫情形势严峻,对终端需求有一定影响,春节前逢低买入,不建议追高。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处