【能化早评】美国产量意外下滑,油品总库存继续下降,油价新高

能化早评 | 2022年1月27日

品种:原油、PTA&MEG、甲醇、尿素、聚烯烃、PVC、苯乙烯、橡胶、纯碱玻璃

原油

Brent突破90美元关口,地缘政治冲突可能利好油价,EIA报告也支撑油价。

1、EIA库存报告利好油价。美国原油库存增加237万桶,库欣库存下降180万桶,汽油库存增加130万桶,馏分油库存下降280万桶,不包括SPR在内的油品总库存下降408万桶,油品总库存下降,利好油价。美国原油产量意外下降10万桶/日至1160万桶/日,美国炼厂开工率从88.1%下降到87.7%。美国成品油表需周度上升,从2191万桶/日升至2242万桶/日。

2、俄罗斯主要等级原油的出口量将在 2 月跌至五个月低点,突显出在需求复苏乐观之际,该国面临向全球市场供应供应的挑战。这个世界第二大石油出口国将在下个月从该国波罗的海海港每天运送 131 万桶其旗舰乌拉尔原油。这是自 9 月以来的最小流量。

3、中国预计,今年人们的出行次数将比2021年增加36%,尽管一些地方政府再次鼓励居民留在原地度过假期,以防止冠状病毒的传播。数以亿计的中国人通常会在节日期间旅行,乘坐飞机、火车、公共汽车和汽车去探望他们的大家庭。根据彭博新能源财经的数据,截至2月22日,航空燃料需求预计将达到每天约 72.9万桶的峰值,为8月以来的最高水平。根据旅游平台 Trip.com Group Ltd. 的数据,农历新年假期期间的机票平均价格比2021年高出40%。

4、OPEC+约一半成员的官员表示,以沙特阿拉伯和俄罗斯为首的23国联盟可能会在3月份将日产量增加40万桶,由于信息是私密的,因此要求不具名。自7月达成协议以来,该联盟一直坚持按月逐步增加供应的时间表。

5、知情人士本月早些时候告诉彭博新闻社,拜登政府一直在与卡塔尔讨论如果俄罗斯入侵乌克兰导致天然气短缺,可能会向欧洲供应更多液化天然气。一位美国官员上周表示,拜登和谢赫塔米姆·本·哈马德·阿勒萨尼之间的会面已经进行了一段时间。

6、根据彭博社对八家炼油商和贸易商的调查,沙特阿美可能将3月份向亚洲客户销售的阿拉伯轻质原油OSP提高 55c/bbl m/m。

观点

国际油价周三大幅走高,当日最大的利好莫过于EIA的周度报告,美国油品持续去库,表需攀升,且美国产量再度下降到1160万桶/日,产量端的利好意义更大,凸显油价上涨之际美国产量回升程度远不及预期。2月2日OPEC+会以即将召开,市场也普遍预期不会有超额增产。油价创出2014年以来新高,趋势将延续。

PTA&MEG

PTA日评

供应:逸盛新材料360万吨装置计划27-28日开车,同时新材料一期360万吨计划同步停车,该装置节后开车。

需求:聚酯开工83.67%,日度产量15.06万吨。江浙涤丝高低分化,估计在150%左右。直纺涤短产销清淡,仅有12%。聚酯切片产销上涨15.37%至23.55%。下游需求表现良好。

预期:原油升高,成本端继续利好支撑,PTA预计继续跟随走高。

MEG日评:

供应:广西20万吨合成气制乙二醇装置顺利产出,负荷提升中;陕西10万吨合成气制乙二醇装置短停维修,近日预计重启。国内开工率回升中。

需求:聚酯开工83.67%,日度产量15.06万吨。江浙涤丝高低分化,估计在150%左右。直纺涤短产销清淡,仅有12%。聚酯切片产销上涨15.37%至23.55%。下游需求表现良好。

库存:华东主港库存下降4.52万吨至66.36万吨。

预期:供求上偏于宽松,但原油近期的强势有助乙二醇继续走强。

苯乙烯

1、原料:纯苯交投气氛向好,价格重心走高,现货商谈区间基本围绕7470-7580元/吨,多换货为主,日度上涨125元/吨。

2、现货:油价再度走强提振化工相关市场,基本普涨;另一方面苯乙烯主港库存宽幅去库,不符预期;叠加近期市场交易装置停工或计划停工装置增多,低利润下资金推涨苯乙烯上涨。价格涨势较快,现货市场成交较少,基本有价无市,以纸货交易为主。现货价格评估在8700-8900,较上一交易日涨225。

3、下游:EPS生产企业报盘上涨100-300元/吨。PS市场价格趋稳,整体交投清淡。ABS市场多数走稳。

4、观点:苯乙烯大幅走高后,下游EPS和PS利润又有下滑,价格大幅拉升后波动也将加大,投资者不追多,待价格调整后再入场。

甲醇

甲醇日评:

供应端:国内甲醇开工小幅上涨0.7%至72.3%,西北开工率85.4%较上周持平,非一体化甲醇装置开工率上涨2.1%至61%。本周预计到港量在17.1万吨。

需求端:下游开工涨跌互现。其中mto开工上涨1.3%至82.9%,甲醛开工率下跌3.1%至24.2%,二甲醚开工率下跌1.2%至15.2%。醋酸开工率下跌3%至86%。MTBE开工率上升1.4至%至50.1%,其余开工变动不大。

库存:主港库存在79.46万吨,较上周上涨6.96万吨,涨幅在9.6%。

预期:供应增量,下游MTO利润维持亏损,预计开工率回升缓慢,临近春节下游需求走弱。本周预测价格震荡偏弱。

尿素

尿素日评:

现货:现货价格多数持平,只有安徽宿州微涨10元/吨。目前现货区间在2600-2820元/吨之间。

供应:日产继续提升,目前已经提至16.13万吨。

需求:农业冬储少量跟进中,工需采购少量跟进中。复合肥波动不大,

库存:企业库存下降14.66%至49.5万吨。东北地区华北地区及西北地区下降较多。

预测:供应整体上行,呈现扩张之势,临近春节,下游采购亦表现清淡。故在短期内尿素可能维持高位震荡,短期内当在2650元/吨下运动,继续创新高的可能性相对较小。

聚丙烯

PP日评:

供应端:PP开工率91.2%,拉丝排产35.4%,纤维料排产比例11.1%。MTO开工率82.9%,环比上周上升0.3%,同比往期同年下降2.4%,处于历史中等水平。周三拉丝进口报价折合人民币8903元/吨较周二下滑0.3%,国内报价较周二持平,价差收窄,海外供应商对华报盘有所增加。

需求端:PP下游行业平均开工率51.9%,较上周下跌1.3%,同比往年同期下滑4.7%。塑编开工率较上周下跌1%,注塑开工率较上周下跌2%,BOPP较上周上升0.3%,管材开工率较上周下降2.4%,胶带母卷开工率较上周上升1%,无纺布开工率较上周下跌2%,CPP开工率较上周下降1.25%。塑编利润在零轴附近震荡。下游节前补库需求逐步转弱。

库存:主要生产商石化库存51.5万吨,较周二下降1.5万吨,同比往年同期上升5.5万吨,处于历史中等水平。

预测:油价高位震荡,临近春节下游补库完成,需求走弱。预计本周价格震荡走弱。

聚乙烯

LLDPE日评

供应端:PE开工率99.6%,线性排产为39.7%。MTO开工率82.9%,环比上周上升0.3%,同比往期同年下降2.4%,处于历史中等水平。周三线性进口报价折合人民币9594元/吨较周二持平,国内报价较周二下降1.1%,价差收窄,临近年底,工厂刚需采购为主,市场气氛偏谨慎。

需求端:薄膜开工下跌1%至51%,单丝开工下跌2%至52%,包装开工下跌1%至55%,管材开工下跌11%在30%,其余开工维持稳定,目前下游各行业主流开工在30%-55%。下游节前补库需求逐步转弱。

库存:石化聚烯烃库存51.5万吨,较周二下降1.5万吨,同比往年同期上升5.5万吨,处于历史中等水平。

预测:油价高位震荡,临近春节下游补库完成,需求走弱。预测本周价格震荡走弱。

PVC

1、市场情况

周三国内PVC市场价格上涨,期货价格震荡上行,基差报盘暂无优势,现货一口价报盘为主,部分实单有所让利,出厂报价整体变化不大,PVC企业多数节前不再接单,终端企业多数停工放假,询盘积极性不高,现货市场整体成交不多。

华东地区电石法PVC市场价格重心上移,期货震荡走高,但临近春节假期,贸易商操作积极性不高,部分贸易商已经放假,部分贸易商报价较昨日调涨,但终端下游多数放假,市场交投不多,套保商拿货较为积极,有一定成交,随着期货涨幅加大,部分贸易商下午价格调涨30-50元/吨。今日华东5型现汇库提主流成交区间在8650-8780元/吨,市场更高、更低亦有。

2、市场日评

本周PVC开工负荷有所提升,宏观好转,基本面改善,整体市场情绪好转,成本支撑持续存在。政策逆周期调节逐步发力,基建预期坚强,房地产政策有所放松,政策保交房,竣工仍可期,PVC成本大体稳定,陕西兰炭企业整改,兰炭价格稳定偏强,对PVC有一定支撑。预期明年PVC偏强,春节前变数较少,建议逢低买入,不追高。

橡胶

橡胶日评:

供应:泰国原料稳定,有所上涨。胶水持平,报53泰铢/公斤;杯胶上涨0.2泰铢/公斤至48.15泰铢/公斤,烟胶片上涨0.3泰铢/公斤至57.69泰铢/公斤。近两周到港有所增加,2月中后可能有集中到港。

需求:厂家开工下滑,交投平淡。替换市场需求疲弱。下游终端采购积极性不佳。

库存:青岛库存环比增加,区内和区外库存合计30.07万吨,环比增加0.72%。

预期:供给平稳,没有出现大幅缩小;需求明显阶段性减弱,因此价格在近期内维持弱势。

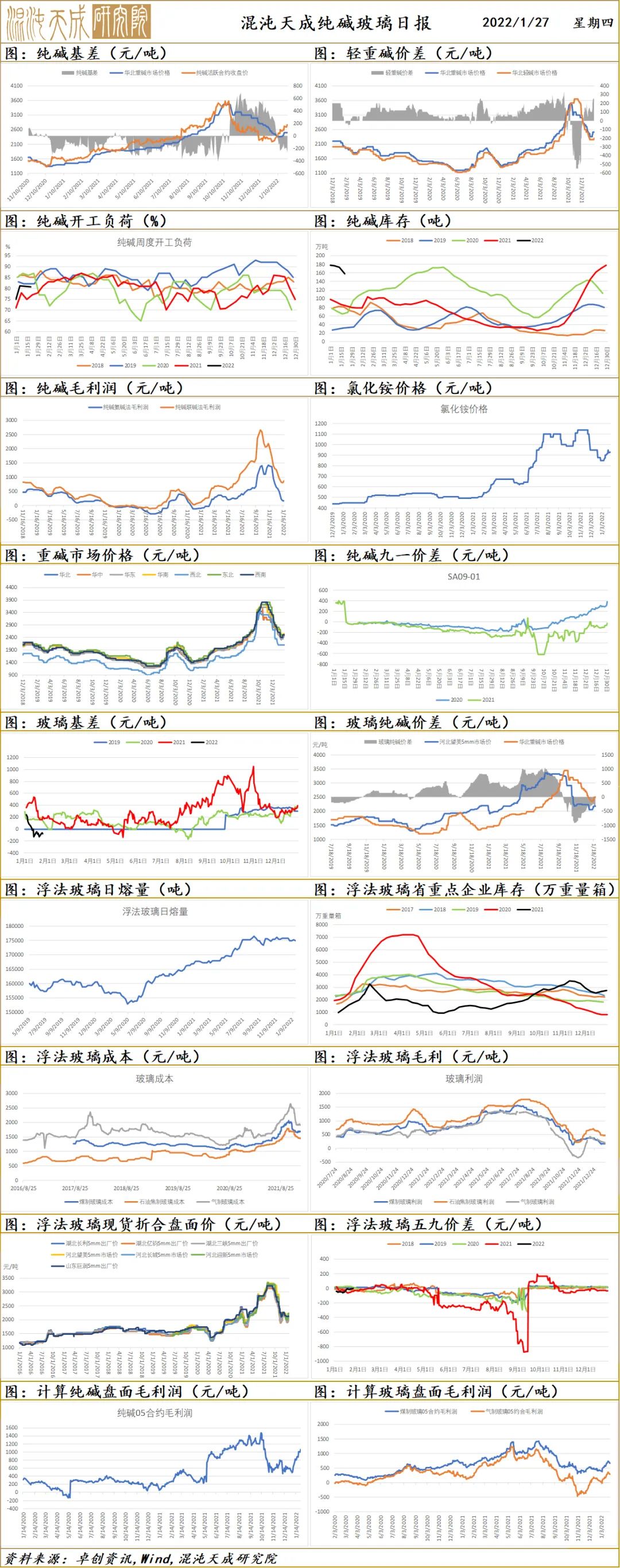

纯碱玻璃

1、市场情况

纯碱:周三国内纯碱市场变动不大,厂家出货情况尚可。近期纯碱厂家整体开工负荷略提,市场货源供应量增加,多数厂家待发量充足,执行前期订单为主,整体库存持续下降,下月新单价格计划上调。临近春节假期,汽运车辆减少,运费上涨。

玻璃:周三全国浮法玻璃加权平均价2104.81元/吨,较昨日均价(2102.79元/吨)上调2.02元/吨。

国内浮法玻璃市场主流走稳,局部个别厂报价小涨。临近年关,华北调整动力不足;华东市场今日东海台玻价格上调2元/重量箱,市场交投逐步放缓,下游节前陆续放假;华中今日成交情况尚可,下游企业陆续放假,局部市场活跃度稍降;华南市场维稳运行,广东厂家稳价操作为主,交投淡稳;西北市场节前淡稳,运输基本停滞。

2、市场日评

本周纯碱厂家开工负荷持平。期货盘面,持续上涨,期商拿货积极性提升,终端用户积极备货,纯碱整体产销转好,库存继续下降。房地产政策频出,保竣工保交房,今年房地产竣工需求仍可期,继续看多纯碱玻璃,当前纯碱产销转好,下游库存偏低,节前又补库需求,预期行情震荡偏多。

本周玻璃市场运行良好,春节临近,刚需逐步转弱,各地玻璃厂推出冬储政策,贸易商备货情况积极。房地产政策放松,整体宏观情绪有所改善,继续观察房企资金和地产成交情况,继续看好年后纯碱玻璃行情,近期各地疫情形势严峻,对终端需求有一定影响,春节前逢低买入,不建议追高。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处