【农产品早评】乌克兰玉米对华出口暂时正常

农产品早评 | 2022年1月27日

品种:油脂油料、棉花、玉米、豆粕、鸡蛋、生猪、苹果、纸浆

油脂油料

油脂日评:供应端,暂无新增驱。有一个后验性的数据:MPOA马棕前20日产量环比-14.35%,跟去年环比幅度差不多,MPOB往年环比均值在-11%左右,今年1月1-20日的产量还是受到了洪水的影响。需求端,美联储紧缩预期之下,全球商品需求预期下行,这是近期的主要矛盾,但由于油脂产业基本面尚可,低库存、高基差,相对抗跌。

棉 花

棉花日评:供应端:1.1月USDA预计美棉2021/22年度产量下调14万吨至383万吨。上周美棉未点价买单和卖单合约量维持高位,盘面下有支撑,基差逐步回落。2.外国棉花和棉纱现货价格普涨,但进口棉花利润维持高位。需求端:1.据tteb,下游放假,纱厂布厂库存上升,开机下滑,交投几乎停滞,外盘纱线稳中有涨。2.国内西安疫情拐点已至,河南疫情反弹,西安预计1月底完全控制疫情,天津出现奥米克荣,防控压力巨大,上海也出现疫情。3.美棉出口:截止2022年1月13日当周,美国2021/22年度陆地棉净签约90945吨,较前一周增加180%,主要是中国印度和土耳其;装运38011吨,较前一周增加60%,主要是中国,越南。4.南非新变种已经传至全球,症状较轻,投资者和消费者基本都不再担心疫情,近期各国也没有采取更严厉的封禁,海外疫情和国内情势反转。5.总体来看,目前棉农与轧花厂的博弈基本结束,北半球新棉上市和销售进度较慢,印度市场上市缓慢让市场下调了对其产量预期,棉价连续新高,但抑制了出口与消费。中国棉花价格高企,棉纱在外盘带动下上涨,C32S纱线生产亏损维持,约-1000元/吨;布厂的整体库存高,目前上游成本固化,下游棉纱没有生产和进口利润,未发运美棉高达55万吨,近期印度古邦减产预期进一步增强,美国得州土壤墒情持续恶化引发一点担忧,静候外棉基差回落。

玉 米

玉米:乌克兰是欧洲的粮仓,也是中国玉米的重要进口国,目前来看,乌克兰玉米进口正常。供应端总量没有什么大的变动,主要是供应节奏的变化,售粮积极性导致的卖压前置还是后移,供应端的一个利多驱动主要来自替代品小麦,小麦的优良率比较差,可能会有较大减产。需求端,年后畜禽存栏都将下滑,能量饲料的需求不会好到的哪里去。

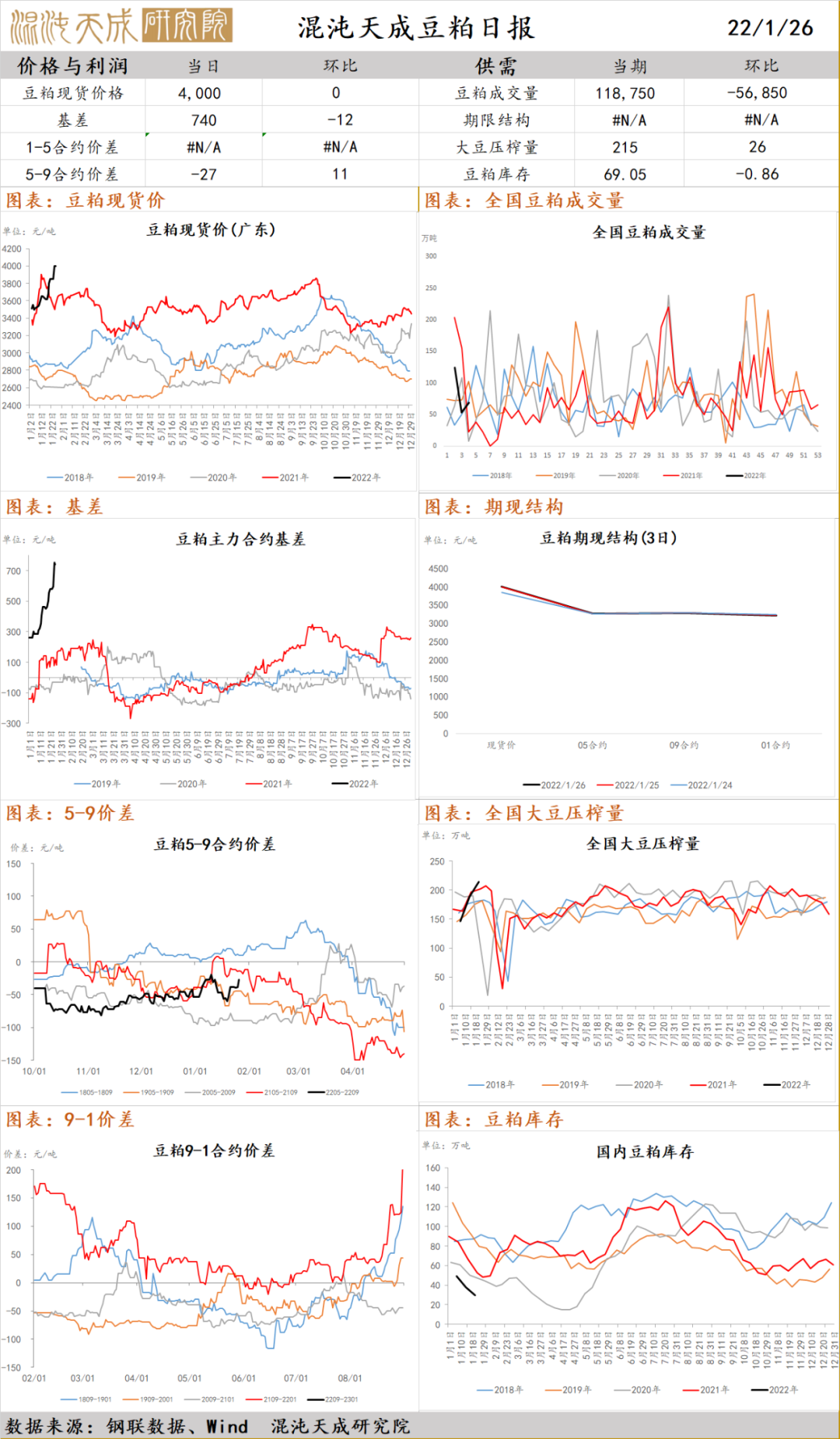

豆 粕

豆粕:供应端,南美大豆干旱产区近期有所改善,但1-3月是南美大豆关键生长季,且拉尼娜在3月之前仍然存在,所以市场还在等待天气方面“微观”与“宏观”共振的时机;需求端来说,从豆粕周度表需上来看,比去年还要高,但主要是终端疫情担忧主动备库存的结果,真实终端需求还是在受到养殖利润的压制,存栏多但养殖利润差,需求端对价格缺乏正向积极贡献。

鸡 蛋

鸡蛋:鸡蛋自身基本面乏善可陈,供应上来说,相对高利润逐步引发了惜淘,淘汰日龄不断增加,明年上半年新增开产也大于淘汰,存栏增加。需求上来水,竞品猪肉低价也会挤压鸡蛋的需求。市场大部分基于鸡蛋期货绝对价格偏低而看多,但实际上缺乏向上的供需驱动。

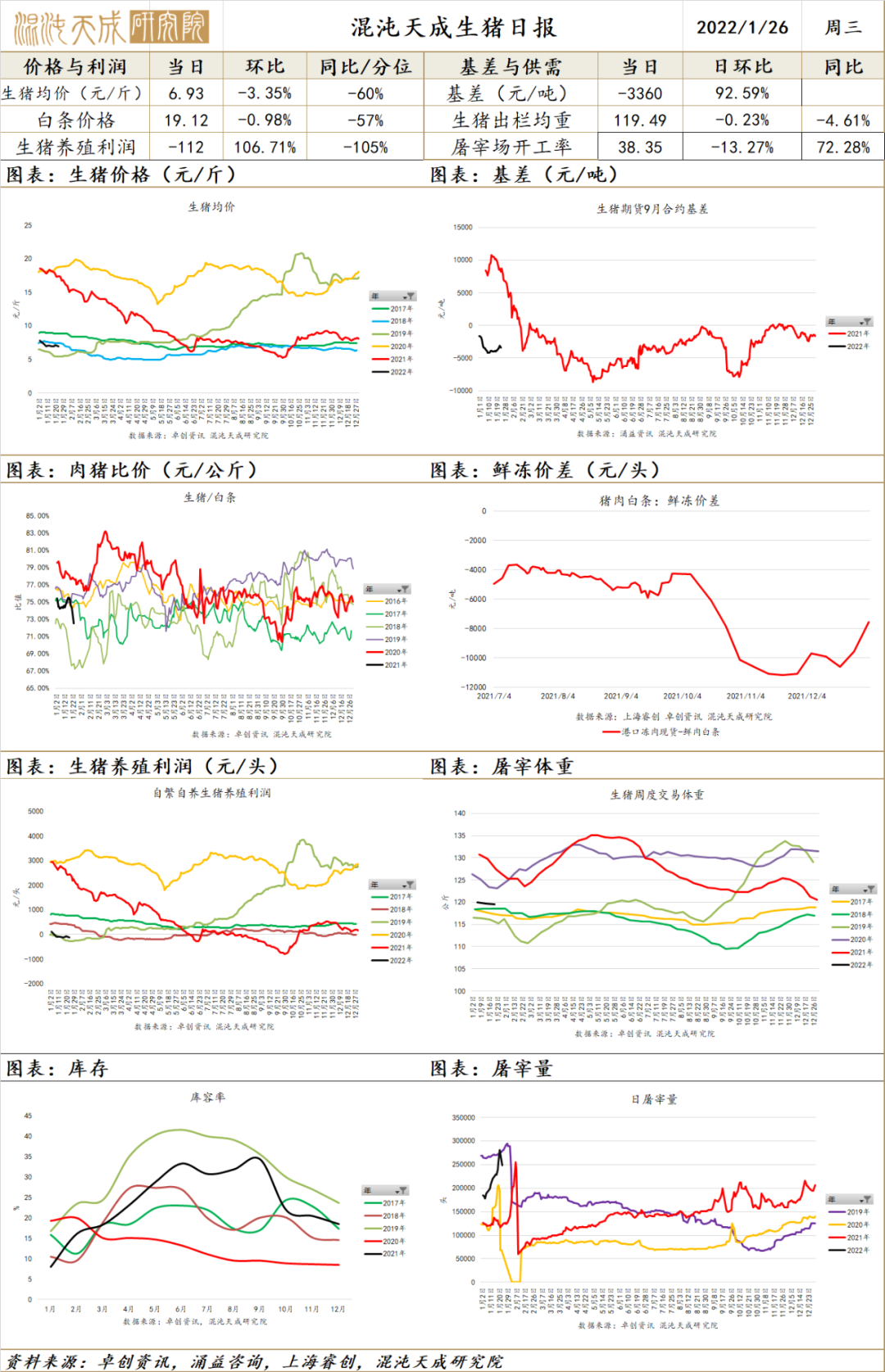

生 猪

生猪:供应端,2021年1-3月仍然是供应压力偏大的时间段,因为这主要对应2021年3-5月能繁母猪的配种,同时对应了7-9月出生的仔猪。2021年9-10月份极端低价对仔猪的存活产生了很大的影响,因此我们从供应驱动上没有对3-4月过分看空。需求端,终端需求较弱,各地疫情仍然此起彼伏,导致抗疫压力很大,消费场景受到制约,外出就餐严重受限,对猪肉需求无疑是利空的。

苹 果

苹果:产地冷库交易已经不多,不少冷库停止交易和发货,进入春节休息阶段,果农普遍出货积极性良好,冷库及存储商对后期预期良好;目前处于苹果春节销售旺季,价格基本维持稳定;国内疫情仍有点状爆发,关注疫情以及需求端走货情况。

纸 浆

纸浆:全球生活用纸企业瑞典Essity 宣布,由于显著增加的原料成本,能源和物流开支,全产品全市场提价;昨日国内漂针浆和漂阔浆持稳,近期造纸利润有所下滑,临近春节下游工厂陆续安排检修计划,物流运输陆续进入停滞状态,关注国内成品纸涨价落实情况。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处