中金谈大类资产配置:美债利率仍有上行空间

中金大类资产配置研究:李昭,杨晓卿,王汉锋

美联储FOMC会议传递鹰派信号: 1月份FOMC决议文件提示美联储将于3月份结束Taper,并且会“很快”提高政策利率目标(it will soon be appropriate to raise the target range),说明3月FOMC会议加息基本已成定局。会议同时公布《美联储资产负债表规模缩减原则》,提示美联储将在加息启动后开始“缩表”。1月FOMC文件内容基本符合市场预期,超预期之处集中在Powell新闻发布会。与会前预期不同,Powell并没有在“鹰派”会议文件发布之后使用“鸽派”表述与媒体沟通、安抚市场情绪,而是表示货币政策应该反应迅速(nimble),并且没有明确否认在未来几次FOMC会议上连续加息的可能性。与之形成鲜明对比,在15-18年货币收紧周期中,美联储在与媒体沟通时一般会强调货币收紧节奏保持缓和(Gradual)。新闻发布会释放明确鹰派信号,导致美债利率上行,美元走强,美股收跌。

图表:2022年十年期美债利率继续上升

资料来源:Bloomberg,中金公司研究部

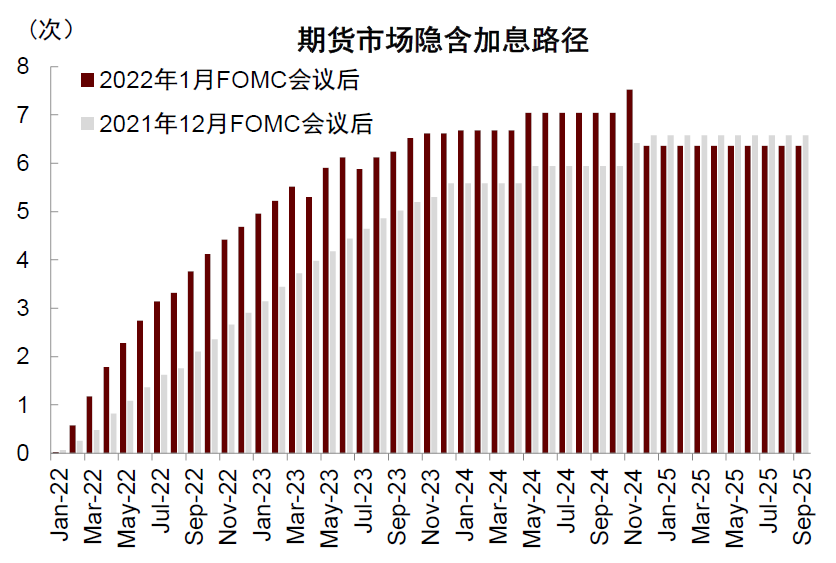

加息前置推高长端美债利率:期货市场预期2022年加息次数已经接近5次。3月份预期加息幅度超过30bp,表明市场正在计入一次加息幅度为50bp的可能性。在过去1个月里,期货市场反映的2022年预期加息次数增加2次,同时2023和2024年的预期加息次数各减少1次,导致从现在到2025年的累计市场预期加息次数仍然保持在6-7次左右。

图表:期货市场反映2022年加息次数已接近5次

资料来源:Bloomberg, 中金公司研究部

图表:期货市场反推的3月份加息幅度超过30bp, 部分计入50bp加息幅度的可能性

资料来源:Bloomberg,中金公司研究部

图表:截至2025年的市场预期累计加息次数仍然保持在6次左右

资料来源:Bloomberg, 中金公司研究部

市场预期加息节奏前置,但累计加息次数变化不大,与我们对美联储“非典型”货币紧缩周期的判断一致:本次加息周期可能前快后慢,提前开始也提前结束,政策利率上升幅度有限。加息预期前置导致未来10年的短端利率平均数值上升,推升长端利率中的利率预期部分。中金“利率预期+期限溢价”模型显示,2022年以来十年期美债利率上升30bp,主要反映利率预期抬升。

图表:2022年美债利率上行主要由利率预期驱动,期限溢价保持低位

资料来源:万得资讯, 中金公司研究部

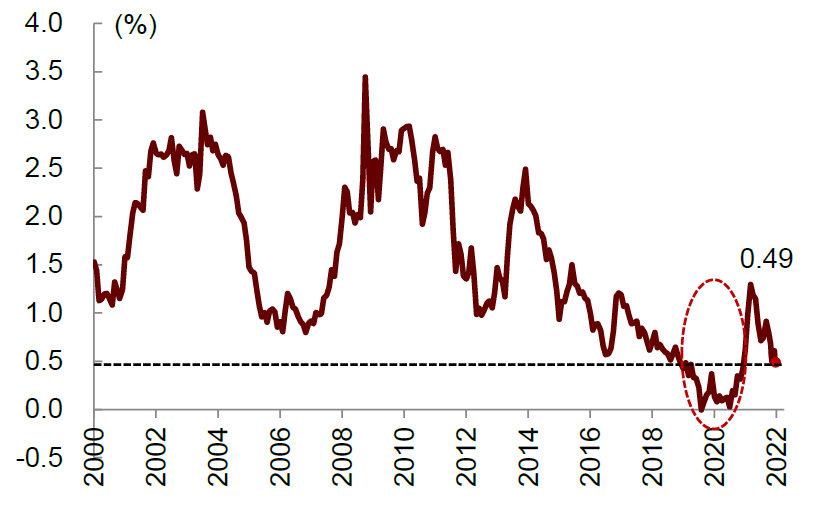

债券供需因素或未被充分定价,美债利率仍有上行空间:目前期限溢价保持在50bp左右,与2019-2020时期的点位接近,可能计入过多悲观预期,同时没有充分计入未来美债供需压力。从2022年全年看,我们预期美联储削减美债需求,同时财政部减少美债供给。由于美联储削减债券需求速度超过财政部削减债券供给速度,可能导致供给压力在第2季度之后开始凸显,进而通过影响期限溢价推高长端美债利率。

图表:当前期限溢价与2019-2020年接近,可能没有充分计入未来美债供需压力

资料来源:万得资讯,中金公司研究部

图表:2022年第二季度美国国债供给压力开始凸显

资料来源:Bloomberg, 中金公司研究部

除此之外,虽然美联储强调加息是当前主要货币政策工具,但也不能排除“缩表”超预期的可能性。12月FOMC会议纪要显示,美联储认为“缩表”可以推升长端利率,有助于控制通胀以及防止收益率曲线扁平化。如果通胀长期保持高位,美联储除了加速加息之外,也可通过加快“缩表”实现政策目标。但期限溢价在1月份“缩表”讨论升温后基本没有变化,反映市场可能没有对这种可能性充分定价。在利率预期与期限溢价的共同影响下,我们认为十年期美债利率可能继续震荡上升,但上行空间正在减少,预期年底上升至2.1%左右。

中国市场影响有限,海外市场震荡加剧:面对美债利率骤升与海外流动性收紧,我们认为国内市场重演2021年初大幅调整的可能性较小,缘于当前宏观环境与2021年初相比发生了3点重要变化:风险溢价增加,提高股市韧性;货币政策转松,利率趋于下行;经济周期企稳,支持市场表现。我们在主题报告《美债利率如何影响中国市场?》中建立了一套系统性框架,分别测算了美债利率通过宏观、资金、情绪3种传导渠道对于中国股、债市场的影响方向和强度。加总不同传导渠道的影响,可以得出美债利率变动对中国资产的净影响。

图表:美债利率对中国市场的传导机制

资料来源:中金公司研究部

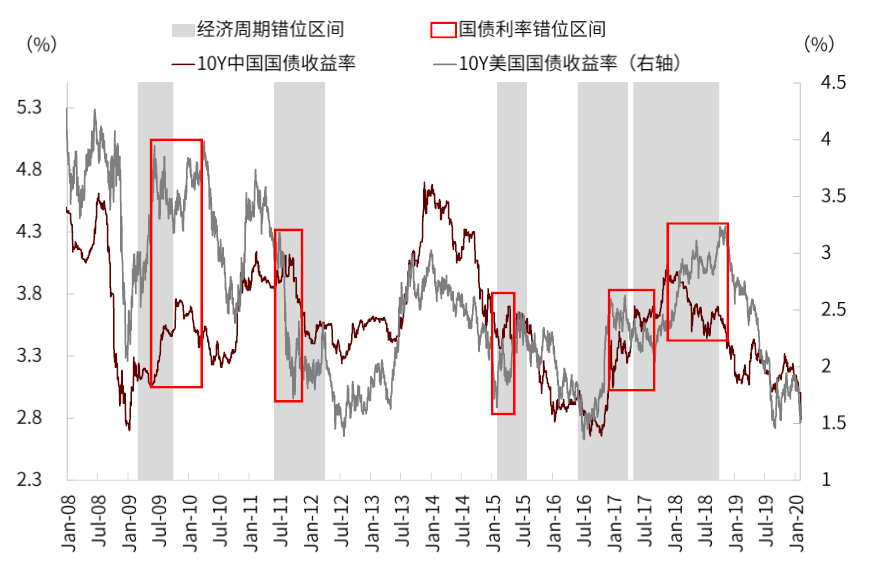

我们发现中美利率联动主要是中美经济周期同步的结果。在中美经济周期明显错位背景下,中国利率可能保持下行趋势。如果美债利率上升更多反映货币收紧超预期,可能通过资金渠道和情绪渠道对中国股市形成双重压力。由于这两条渠道传导强度相对较弱,美债利率上升对中国股指的压力可能相对有限。与外部扰动相比,我们认为“稳增长”政策与中国自身基本面对中国市场影响更大。我们建议对中国市场中期勿悲观,静待“情绪底”到来,未来3个月里适度超配中国股债。

图表:中美国债利率背离区间与中美经济周期错位区间高度重叠

资料来源:万得资讯,中金公司研究部

图表:美债利率与A股走势背离与中美经济周期错位关系不大

资料来源:万得资讯,中金公司研究部

图表:如果美债利率上升反映经济基本面好转,A股外资流入增加,对A股是利多而不是利空

资料来源:EPFR,Bloomberg,中金公司研究部

图表:如果美债利率上升反映“货币政策冲击”,A股外资净流入减少,但关系相对较弱

资料来源:EPFR,Bloomberg,中金公司研究部

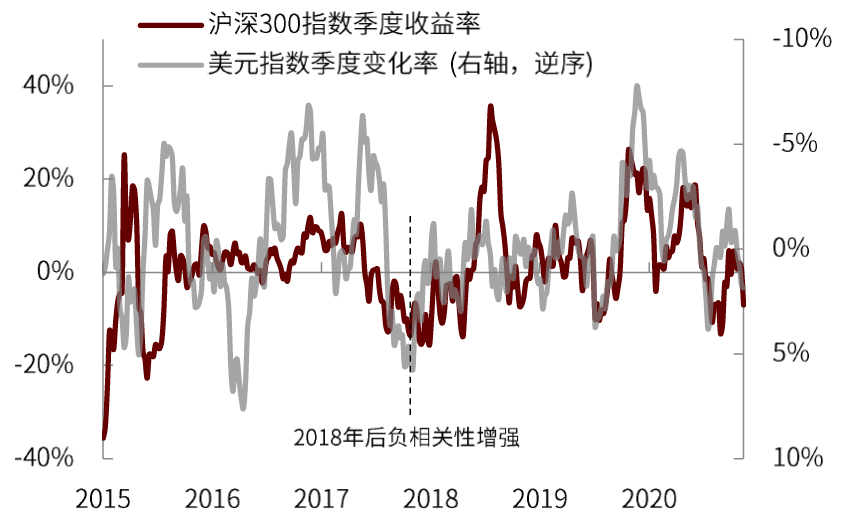

图表:美国货币政策冲击往往引发美元指数上涨,但关系较弱

资料来源:万得资讯,中金公司研究部

图表:美元走强,沪深300指数往往下跌

资料来源:万得资讯,中金公司研究部

过去一周全球大类资产表现排序(2022/1/20-1/27):大宗商品>中国债券>全球债券>黄金>海外股票>中国股票。过去一周,在美联储紧缩预期升温、地缘政治、恒大宣布债务重组等因素影响下,全球风险情绪下降,股市普遍收跌、波动加剧,中国债券在国内货币政策宽松背景下收涨;地缘政治因素推升了原油供应风险和全球通胀预期,原油周内表现亮眼。分资产来看:

1) 股市:伴随美联储紧缩预期升温和地缘政治因素,本周全球股市普遍走低,FOMC会议后标普500指数继续下挫,周内收跌-3%,欧洲股市周内收跌-3.6%;国内稳增长政策仍在陆续出台,但全国疫情多点散发、房地产债务风险叠加春节前市场情绪低迷,本周A股下跌4.4%,港股受外围流动性紧缩预期、国内增长担忧等多重因素影响本周累计下跌5.2%。

2) 债券:中美流动性继续分化,表现为中国货币政策开始宽松,而美联储FOMC会议继续传递鹰派信号,在此背景下,中美利率走势分化加大,中国利率在流动性宽松背景下维持在2.7%左右,而美国利率震荡上行至1.86%,与我们在《中美利率会再次背离吗?》中预判一致。

3) 商品:近期地缘政治因素,引发市场对原油供应的担忧,原油周内震荡上行,收涨1.3%。

图表:过去一周全球大类资产表现(以美元计价,全收益回报率)

资料来源:Bloomberg,中金公司研究部

图表:近期重要经济数据事件日程

资料来源:Bloomberg,中金公司研究部

图表:全球大类资产表现汇总表(以美元计价)

资料来源:Bloomberg,万得资讯,中金公司研究部 *在细分类别中选择了发行时间超过半年,规模较大的基金作为参考。数据截至2022年1月27日。

图表:中国大类资产表现汇总表(以人民币计价)

资料来源:Bloomberg,万得资讯,中金公司研究部 *在细分类别中选择了发行时间超过半年,规模较大的基金作为参考;房地产表现使用中国一线/二线/三线城市房地产住宅价格指数作为参考(下同)。数据截至2022年1月27日。

中金大类资产深度专题研究系列:

报告简介:12月美联储FOMC会议偏鹰但长端利率不涨,原因在于本次会议的关键信息不是加息周期如何开始,而是加息周期如何结束。我们也许正在进入一个“非典型”加息周期,市场走势与历史经验有所不同。我们预期十年期美债利率2022年震荡上行,年底升至2.1%。

报告简介:未来3-6个月,我们建议适度超配中国利率债和股票,标配信用债、黄金与海外资产,逐渐降低商品配置;2022年下半年以后,建议降低收益预期,资产配置更加均衡。

报告简介:我们使用“利率预期+期限溢价”分析框架,发现美债市场的主要矛盾已经发生变化:美联储Taper政策可能已被市场充分定价,未来推高美债利率的决定因素转变为加息预期、通胀风险以及其他海外央行的政策收紧。我们计算出10年期美债利率的均衡价格在1.9%以上。

报告简介:我们系统分析了美债利率影响中国市场的宏观渠道、资金渠道、情绪渠道。对于每条传导渠道,我们都推导其作用机制、影响方向和传导强度。加总各渠道影响,我们发现在中国海外周期错位的背景下,即使美债利率上行,中国利率也有望保持下行趋势,中国股市虽有扰动,但影响可能有限。

报告简介:我们认为下半年的大类资产走势主要由经济增长、通货膨胀、流动性三方面因素决定:

- 经济增长:“经济错位复苏”或导致“资产错位轮动”

- 通货膨胀:投资时钟理论可能再次失灵,需要使用流动性进行校正

- 流动性:信贷脉冲为国内流动性提供关键线索,美国QE缩量影响或引起美股波动

报告简介:我们发现“信贷脉冲”指标对中国各大类资产走势与短周期增长的预测能力远超过其他常见宏观预测指标。根据信贷脉冲分析框架。我们预测利率将继续下行,股票指数层面缺乏机会。

本文摘自:2022年1月27日已经发布的《大类资产观察:美债利率仍有上行空间》

李 昭 SAC 执证编号:S0080121060067

杨晓卿 SAC 执证编号:S0080121050251

王汉锋 SAC 执证编号:S0080513080002 SFC CE Ref:AND454

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处