【有色周报】铜:压力仍在美联储,俄乌冲突是变量

2021年2月12日 工业品-有色:铜

压力仍在美联储,俄乌冲突是变量

观点概述:

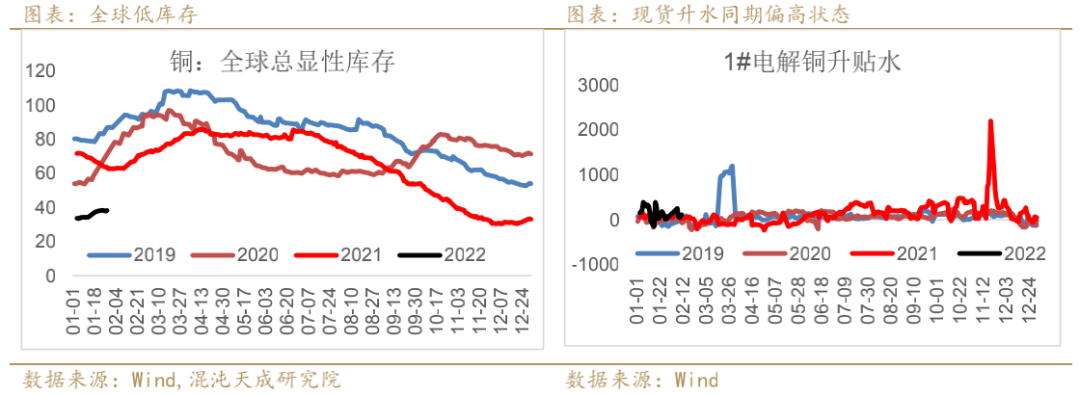

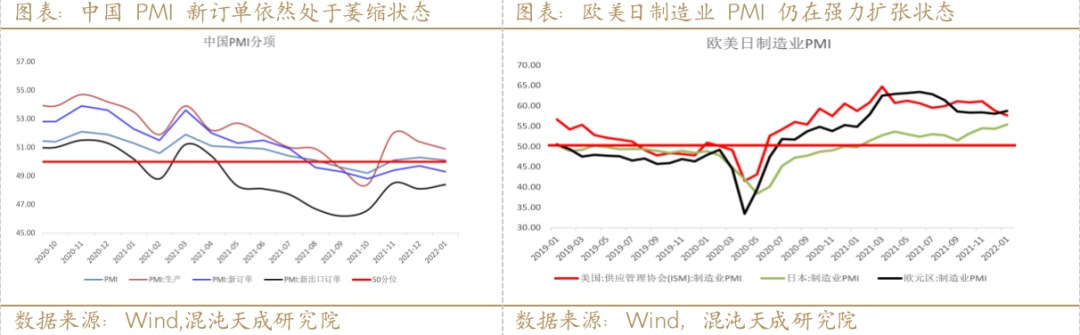

对铜来说,供给端的矛盾暂不突出,进口铜精矿TC 63美元/吨附近持稳,需求端,国内需求预期较足,但现实尚处于偏弱的状态,制造业PMI新订单数据仍然处于萎缩状态,国内现货库存季节性累积,LME铜库存持续下滑跌破8万吨,LME0-3 backwardation维持,全球显性库存同期极低水平,现实的强主要靠海外需求推动,欧美制造业PMI仍处于强劲扩张状态,外强内弱进口窗口持续关闭。

铜的整体现实不差,压力主要在美联储,周四欧美官员发表偏鸽言论后,铜价异动上冲,但周五美国1月CPI公布,创40年新高,市场的神经又开始紧绷,担忧紧缩严重加剧,铜价突破无果,重回震荡区间。

铜的突破有赖于中国需求的强势回归,铜才能在美联储的货币收缩环境下有好的表现,预计近期仍然维持震荡,操作上暂时观望为宜,或者6.8万以下配置多头等待回升。

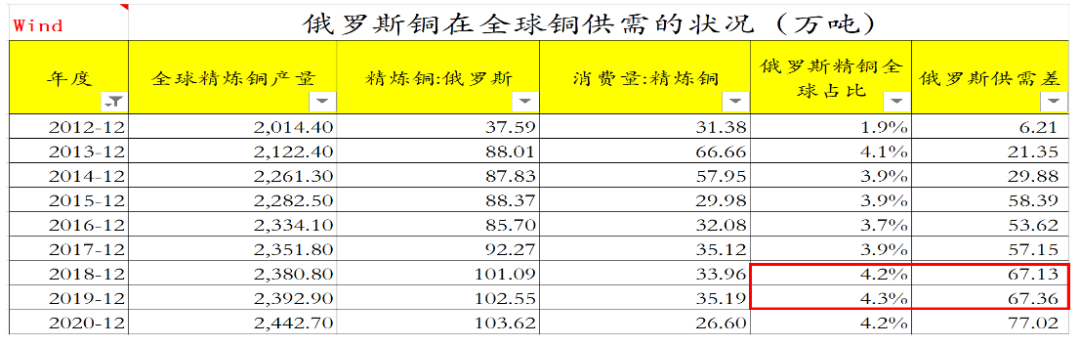

近期需要关注是,俄乌可能发生的冲突,如果发生冲突,一方面俄罗斯对外的铜供给潜在有一定影响的,另一方面,如果发生冲突,市场避险情绪可能增加,整体判断预计偏利多,另外有色金属里影响较大的还有铝和镍。

策略建议:

趋势:观望,或逢低配置多头;

跨期:现货紧张,低库存,关注国内跨期正套;

跨市:观望;

风险提示:

需求严重不及预期;

其他宏观风险;

地产再出悲观消息;

一

一周要点与逻辑

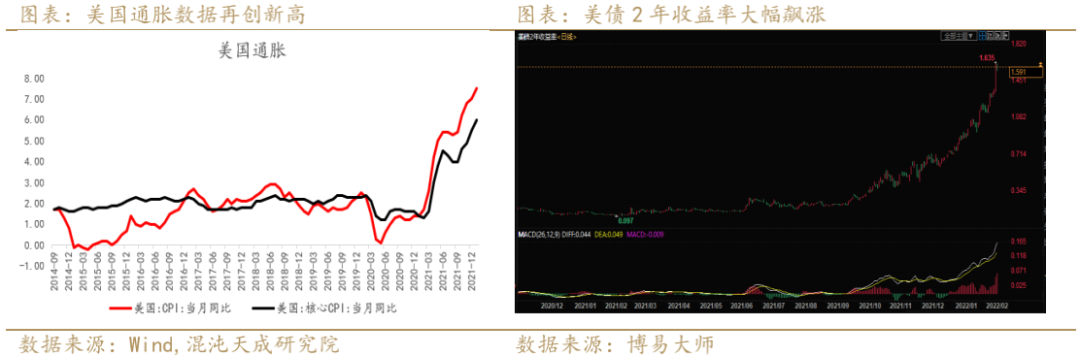

1、高通胀压力下,美联储货币收缩预期力度加强

美国1月CPI同比上涨7.5%,继续创下1982年2月以来新高,也大幅超过市场此前7.2-7.3%的预期。

根据CME“美联储观察工具”,在CPI数据公布后,3月中旬美联储FOMC加息50个基点的预期概率显著飙升,美债2年期价格急剧上涨,高通胀下,基于美联储货币政策预计强力收缩的压力,稍有起色的铜价再受冲击重回震荡状态。

2、强现实维持:全球低库存,现货升水同期偏高状态

3、强现实的支撑主要来自海外,国内的现状依旧偏弱

4、国内稳增长需求尚在预期阶段,随着疫情管控撤销欧美需求有望完全释放

1)稳增长预期较足,但处于尚未发力阶段

多方加码布局新一轮“新基建”:多方正加紧绘制新一轮“新基建”规划图。包括工信部、国家发改委等多部门明确将适度超前部署5G、数据中心等新型基础设施建设。包括上海、福建、四川、湖南、安徽等20多个省(区、市)明确了2022年5G、数据中心等建设计划,并提出进一步发挥5G等“新基建”的规模效应和带动作用,打造经济增长重要引擎。(经济参考报)

发改委印发关于完善能源绿色低碳转型体制机制和政策措施的意见:推动构建以清洁低碳能源为主体的能源供应体系。以沙漠、戈壁、荒漠地区为重点,加快推进大型风电、光伏发电基地建设,对区域内现有煤电机组进行升级改造,探索建立送受两端协同为新能源电力输送提供调节的机制,支持新能源电力能建尽建、能并尽并、能发尽发。(发改委)

2)欧美多国宣布疫情结束,欧美经济增长动力预计加强

丹麦:据法新社哥本哈根消息,丹麦从当地时间2月1日起取消全部新冠肺炎防疫限制措施。

瑞典:首相安德松2月3日宣布,虽然新冠疫情还没有结束,但“正进入一个全新阶段”,瑞典将从9日起取消大部分防疫限制措施。

法国:2月3日起,法国所有体育和文化场馆都将允许在佩戴口罩的情况下,不限制参加人数,同时允许室内和室外活动。户外佩戴口罩的规定也将于周三结束,在家工作将不再是强制性的,但仍被推荐。从2月16日开始,夜总会可以重新向公众开放,将再次允许举办音乐会,可以在酒吧喝酒,在火车上、电影院和体育场可以食用食品和饮料。

英国:中国日报消息,当地时间1月27日起,英国正式取消大部分防疫限制,室内不再要求戴口罩,政府也不再要求人们居家办公。

美国:从2月2日起,多家权威媒体消息,美国拜登总统宣布不再统计新冠确诊人数与死亡人数。分析指出:主因是奥密克戎的致死率低,可将该病毒当做流感对待,既然是流感,那就没必要继续做毫无意义的统计工作。

5、关注俄乌冲突的可能性,预计对铜的供给潜在有一定影响

二

供给端:供给上的矛盾不大

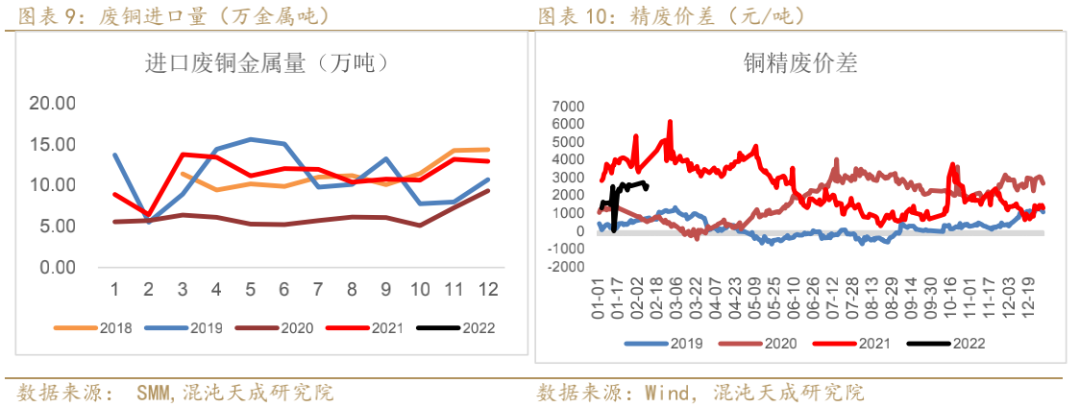

1、铜精矿及废铜:

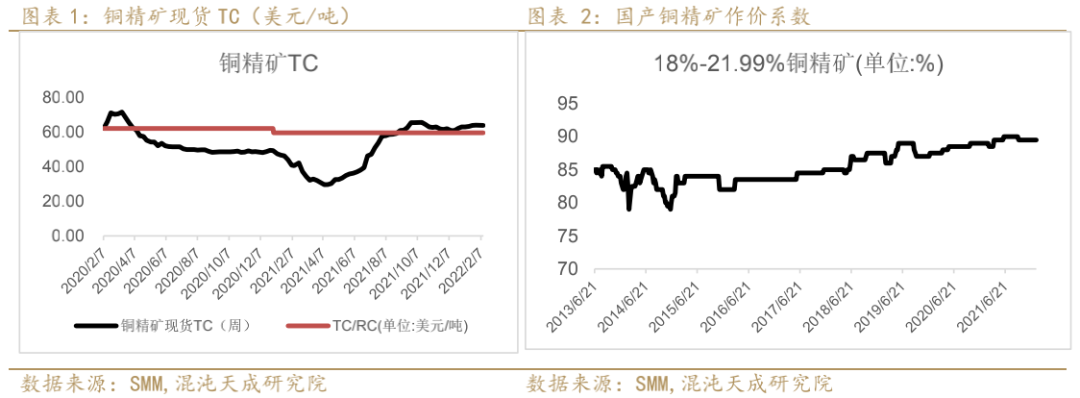

1)、进口铜精矿TC徘徊在63美元/吨附近

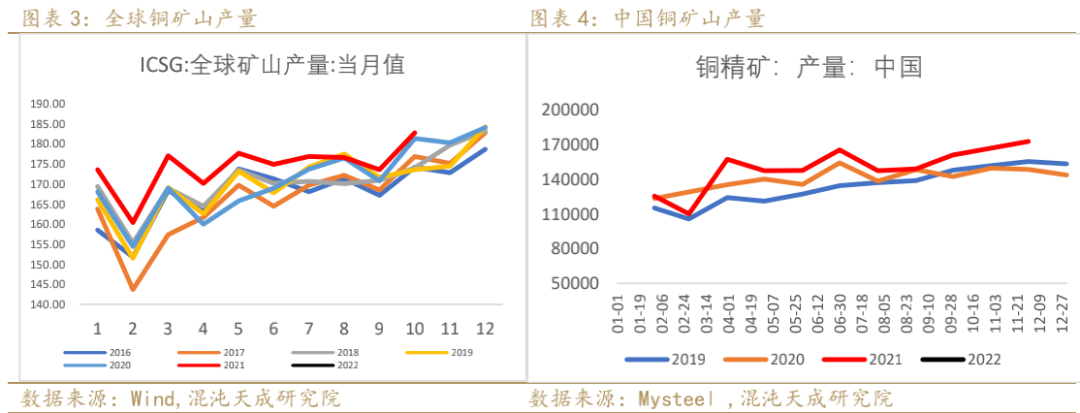

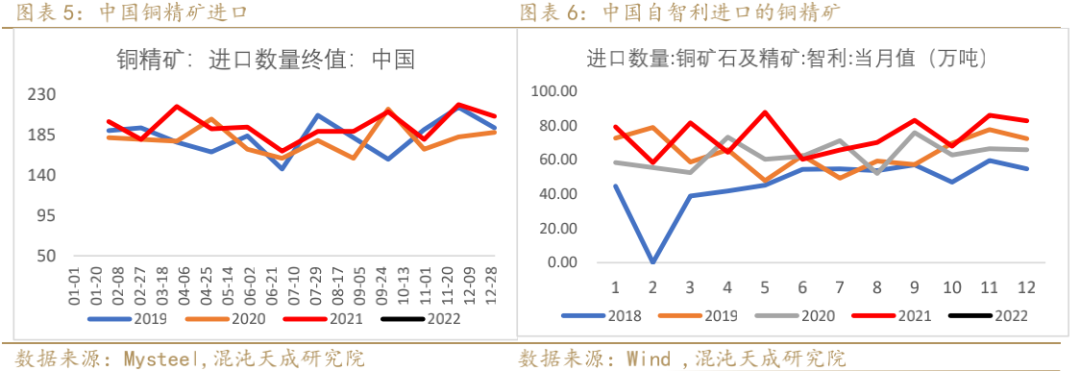

2)、矿山:矿山供给逐步恢复,中国进口精矿提升

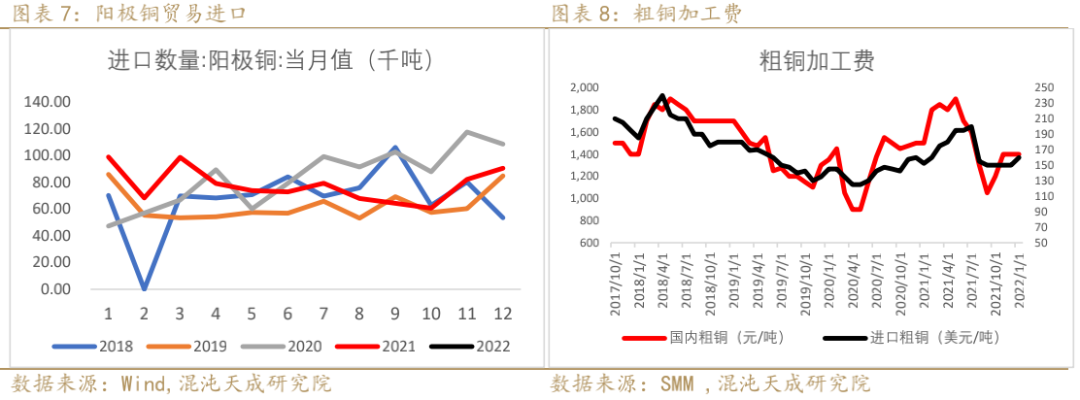

3)阳极板进口量:2021年阳极板进口同比回落明显

4)、精废价差较高水平

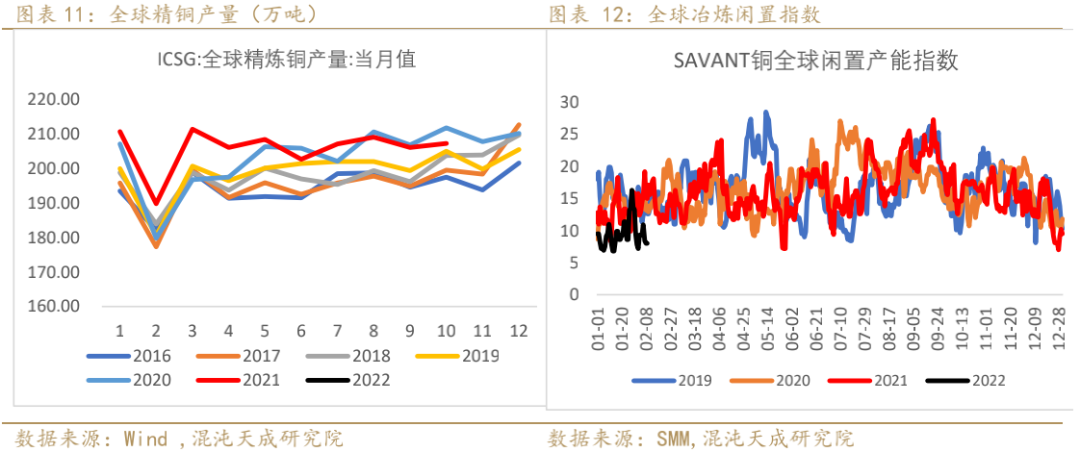

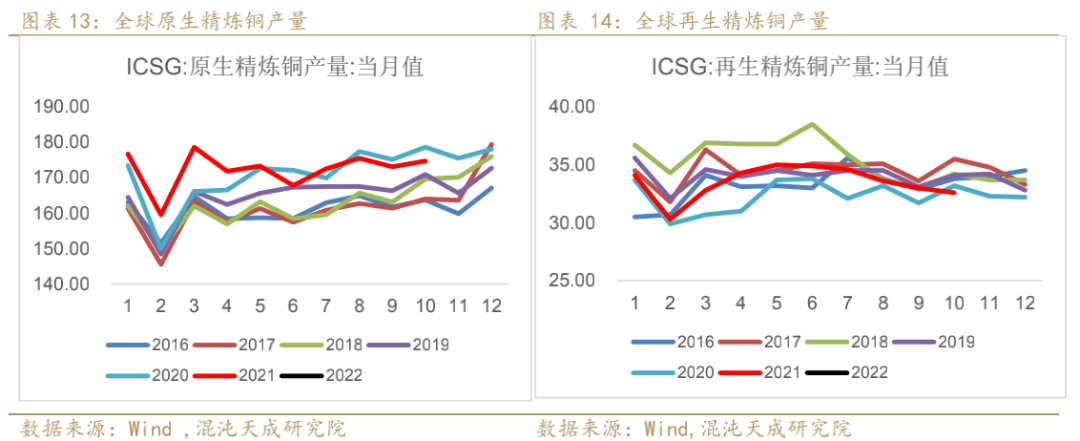

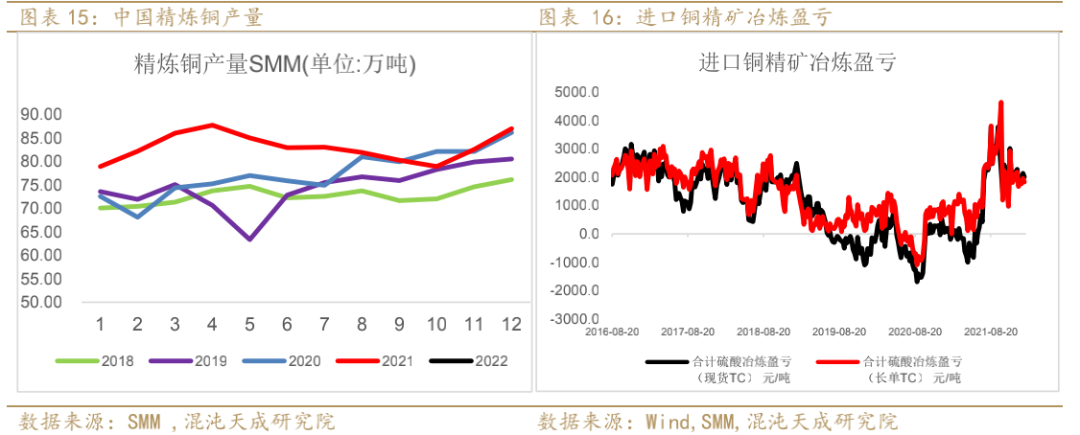

2、冶炼端:国内冶炼利润较好,全球铜冶炼产能闲置指数偏低水平,冶炼干扰较少

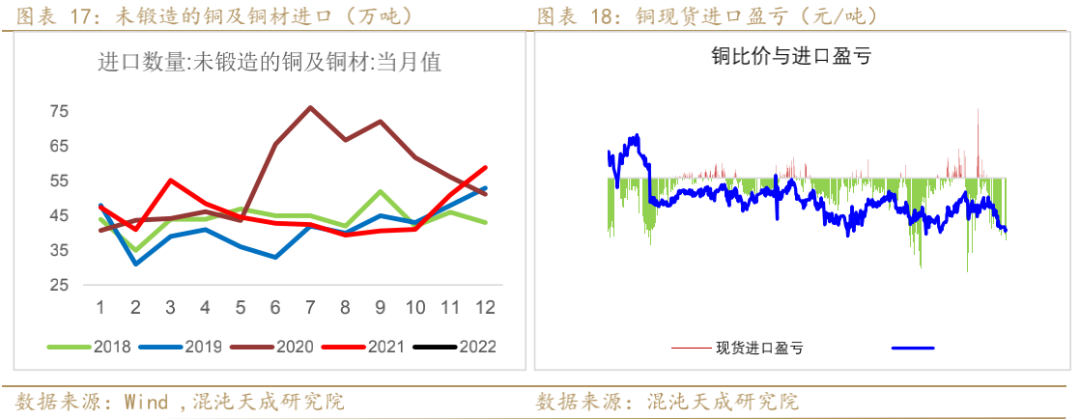

3、进出口:外强内弱,国内季节累库,现货进口处于持续亏损状态

三

铜材加工与终端消费:国内消费尚未启动,海外维持需求维持强势

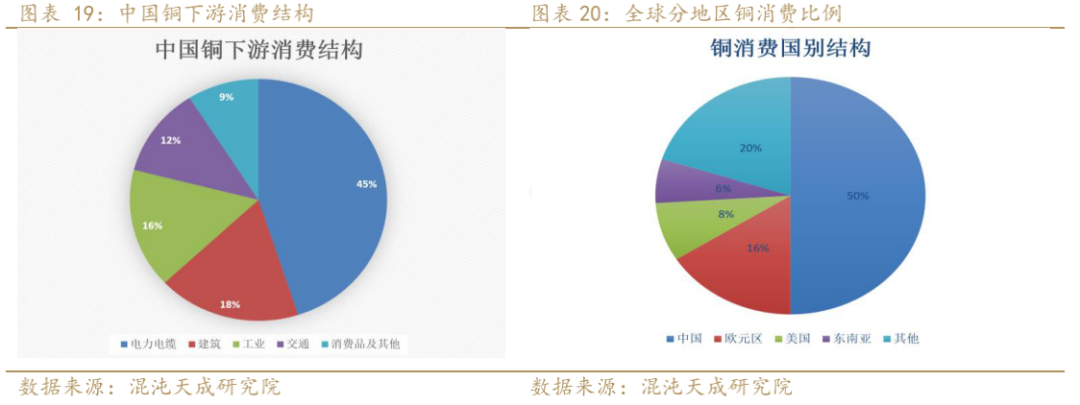

1、铜下游消费结构

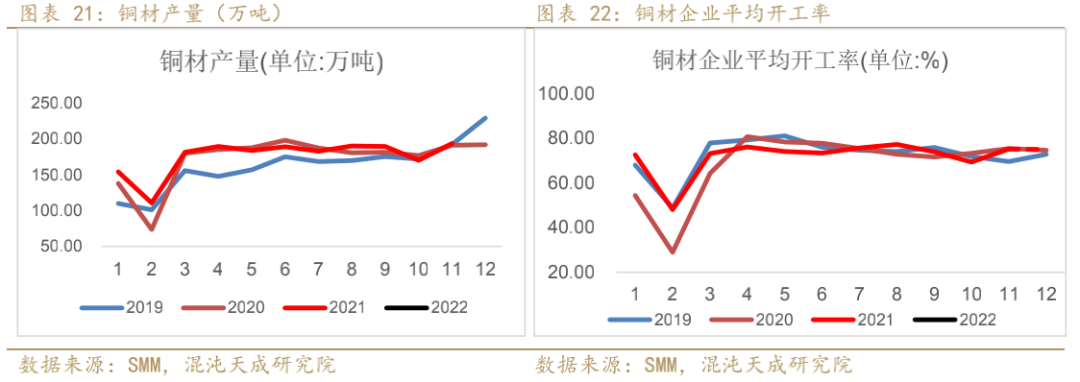

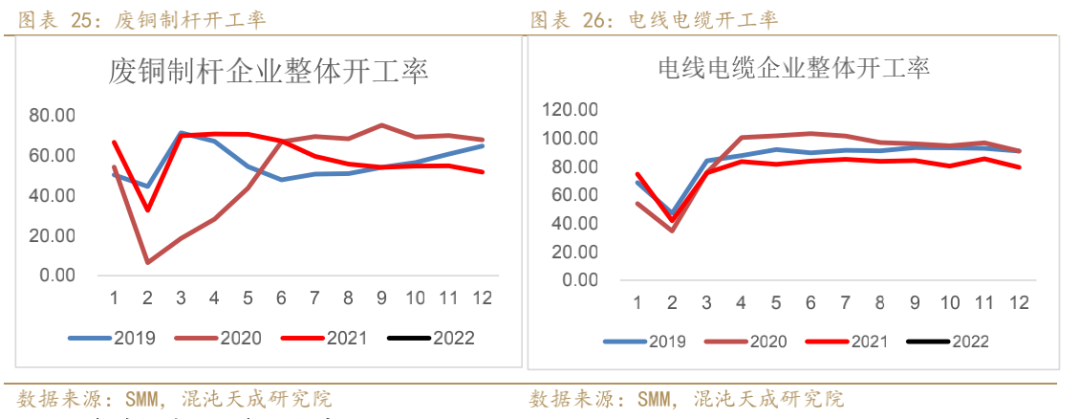

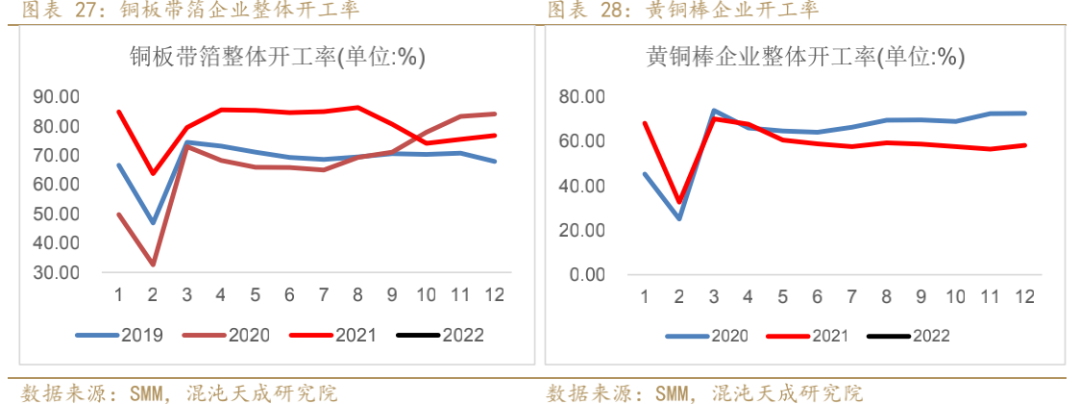

2、铜材产量及开工表现尚可

3、2021年底铜管开工显著提升,铜管和线缆下滑较为明显

4、2021年黄铜棒开工表现偏差

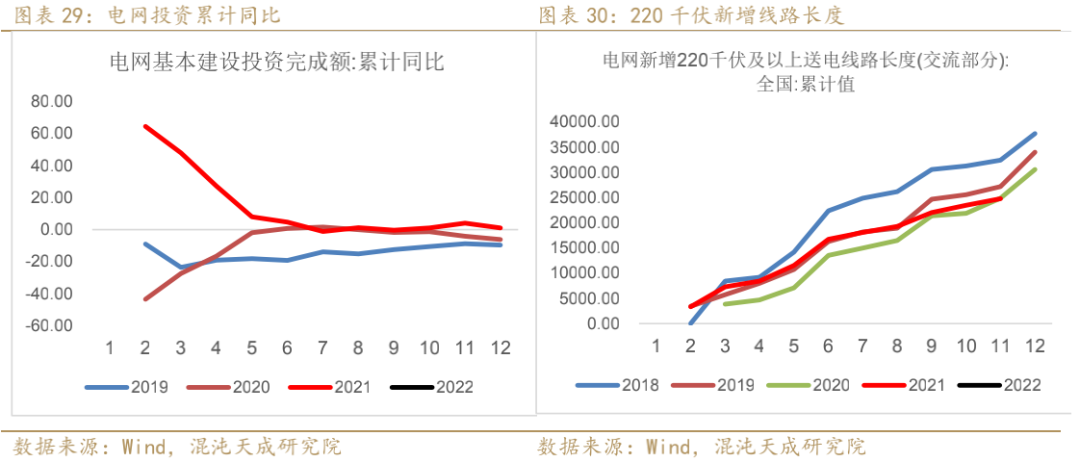

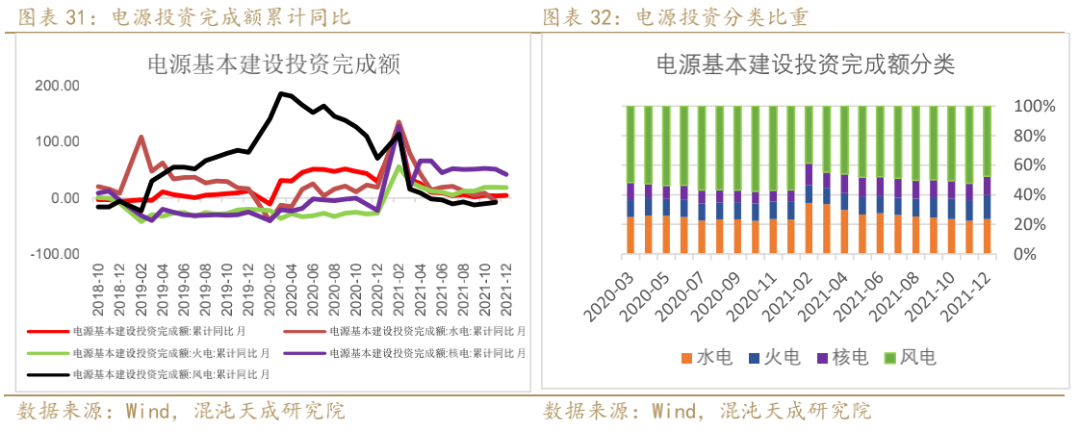

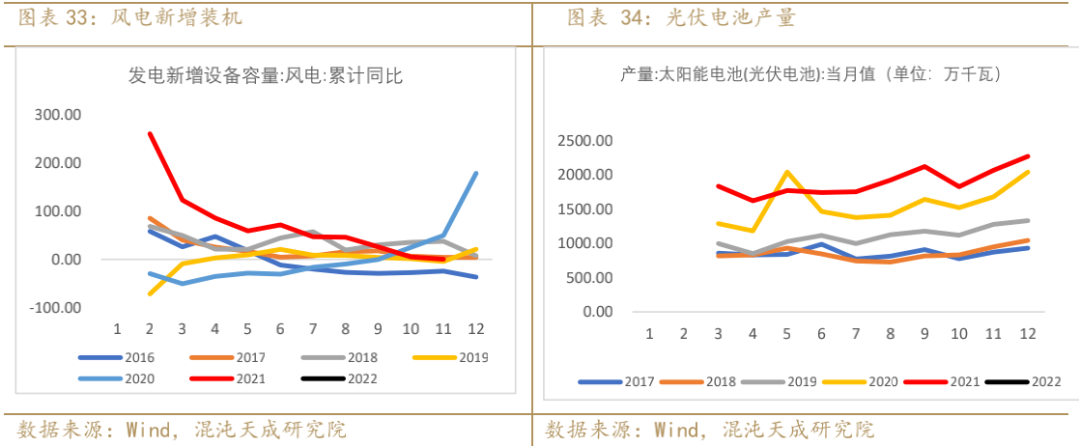

5、电网与电源:电网投资稳中有增,风电、光伏预计表现强劲

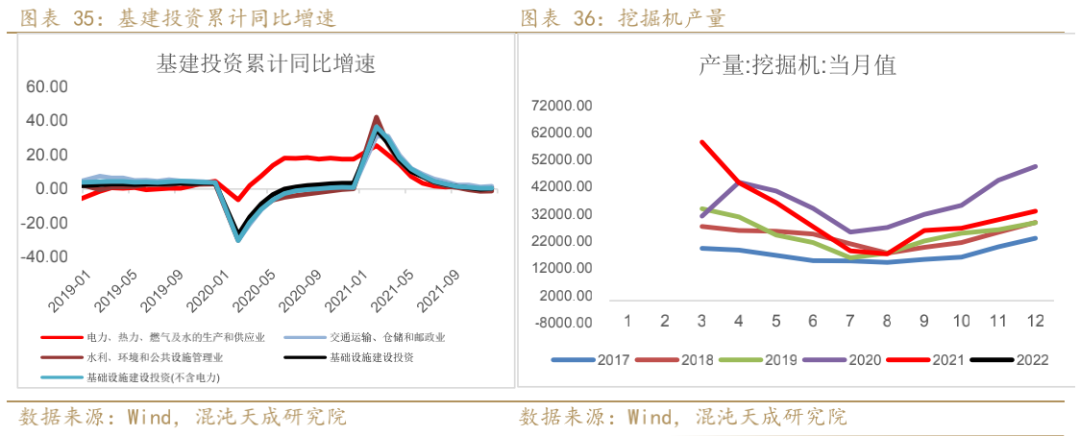

6、基建:一季度基建项目密集落地,基建有望提升

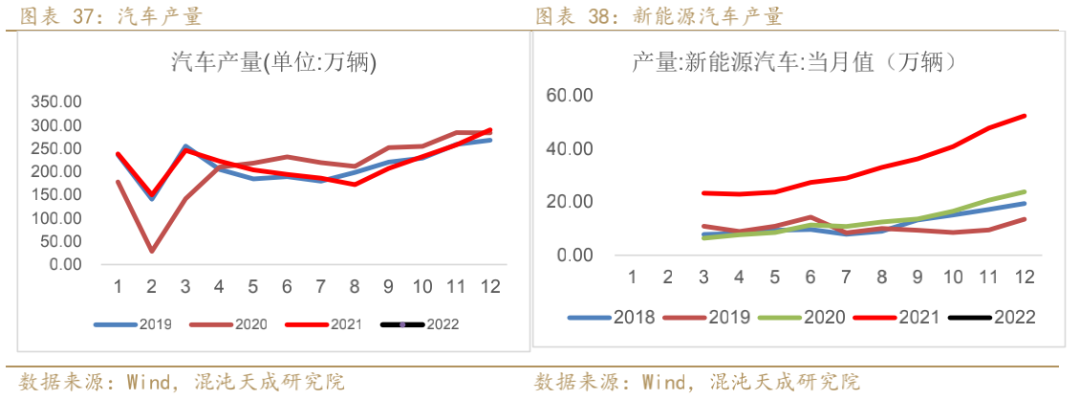

7、汽车:汽车产量仍受芯片的限制,国内新能源汽车的大幅增长,

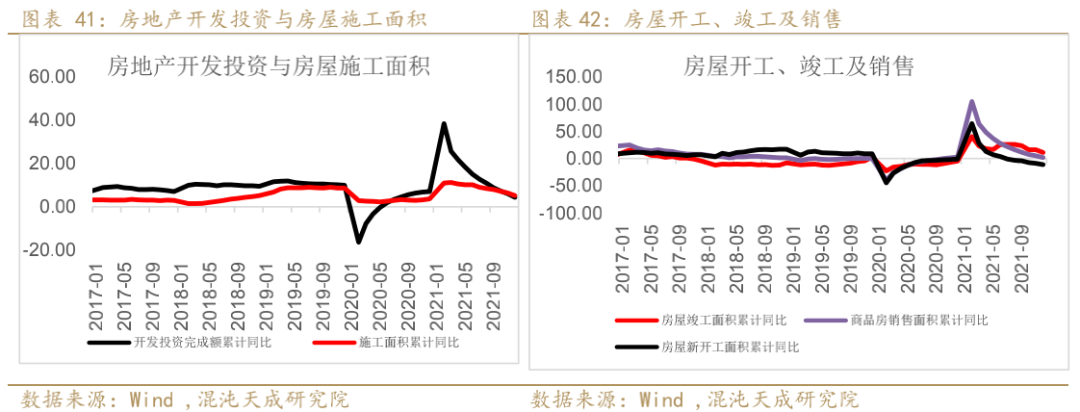

8、地产:地产销售现状仍然偏弱

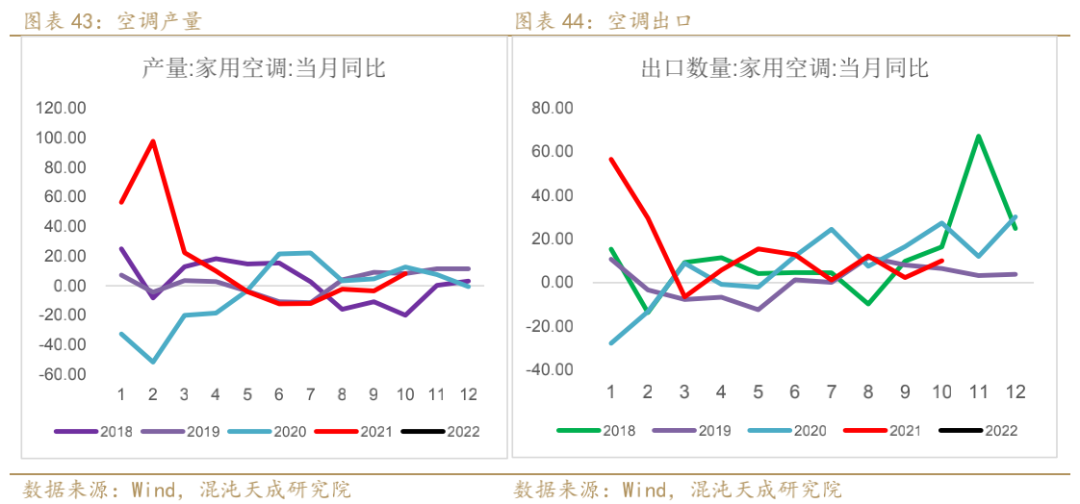

9、空调:1-2月排产较去年同期生产实绩微增4.8%,外销较强,内销偏弱

据产业在线数据,2022年2月家用空调行业排产约为1033万台,较去年同期生产实绩增长18.5%。同比虽实现良好增长主要是由于去年春节在二月中旬这个时间差异造成的基数较低所致,所以市场一般将1,2月联动来看,1-2月排产较去年同期生产实绩则是实现4.8%的微幅增长,分内外销来看,内销同比去年实绩下滑0.9%,外销同比去年实绩增长10.5%,主要是外销市场的拉动。

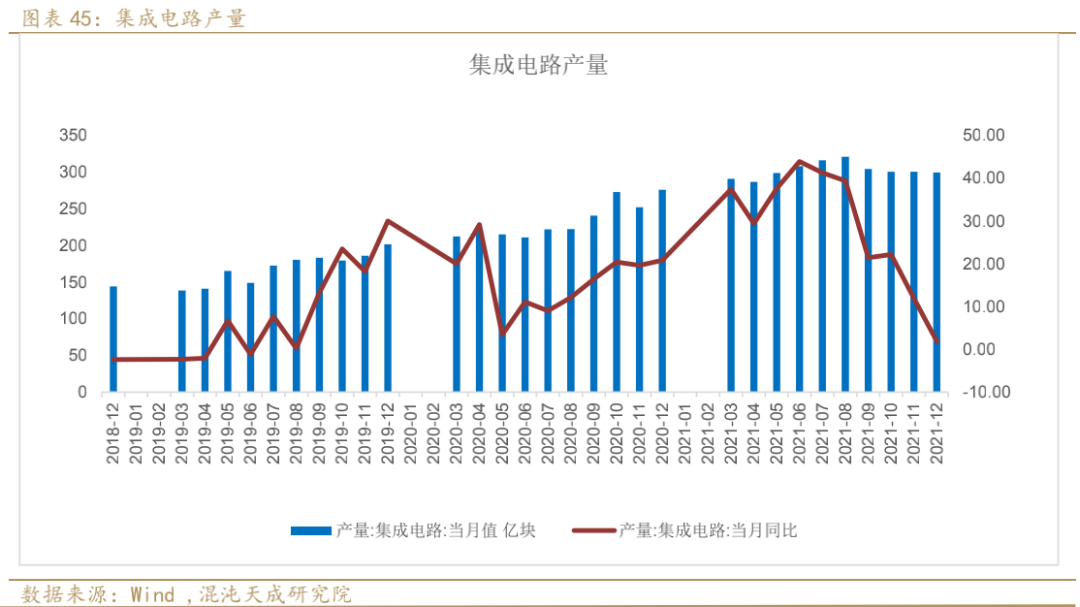

10、集成电路产量同比增速回落

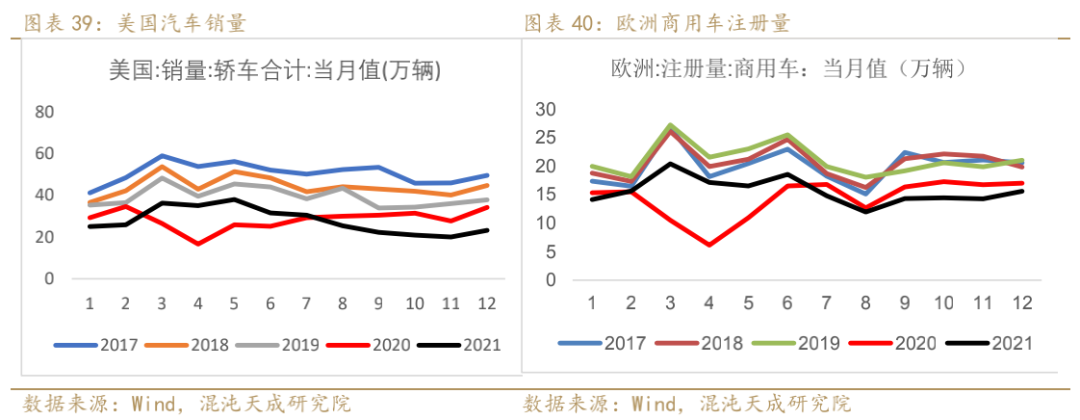

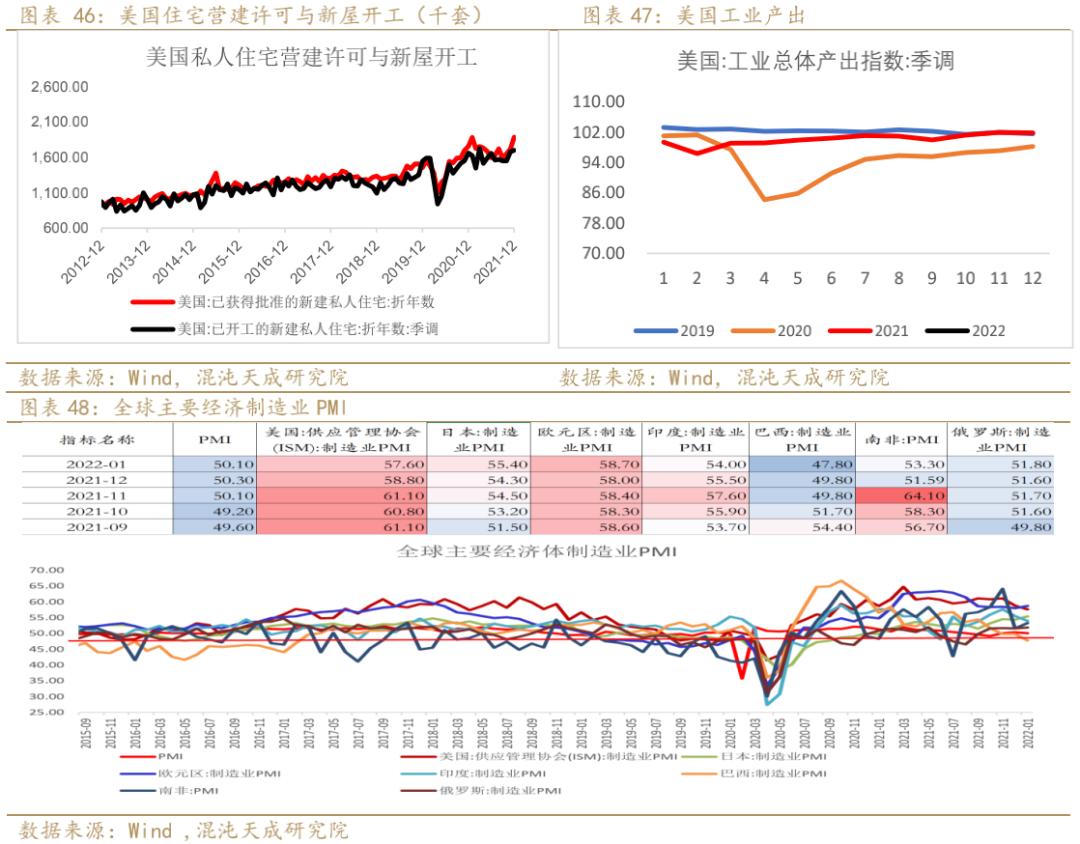

11、美国建筑营许可依旧较强,欧美制造业PMI仍在较好的景气区间

四

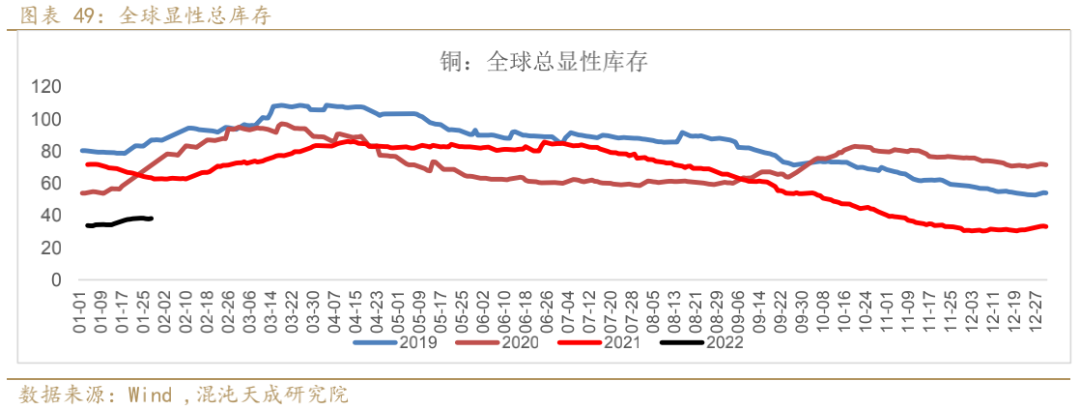

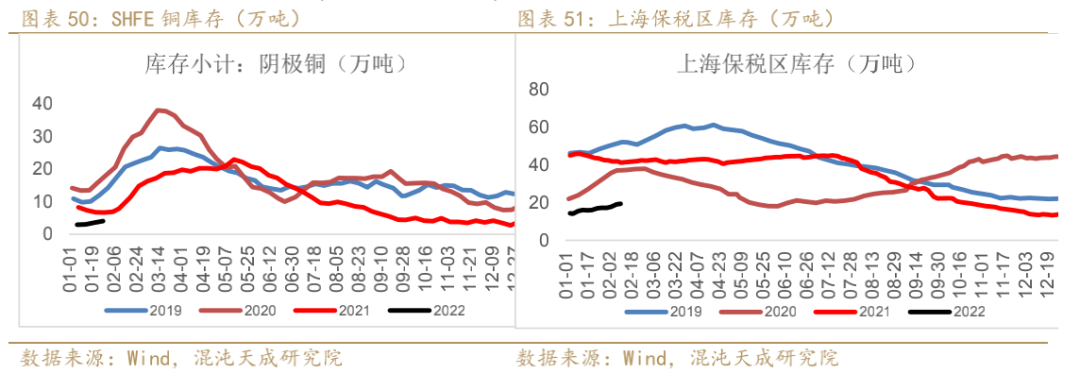

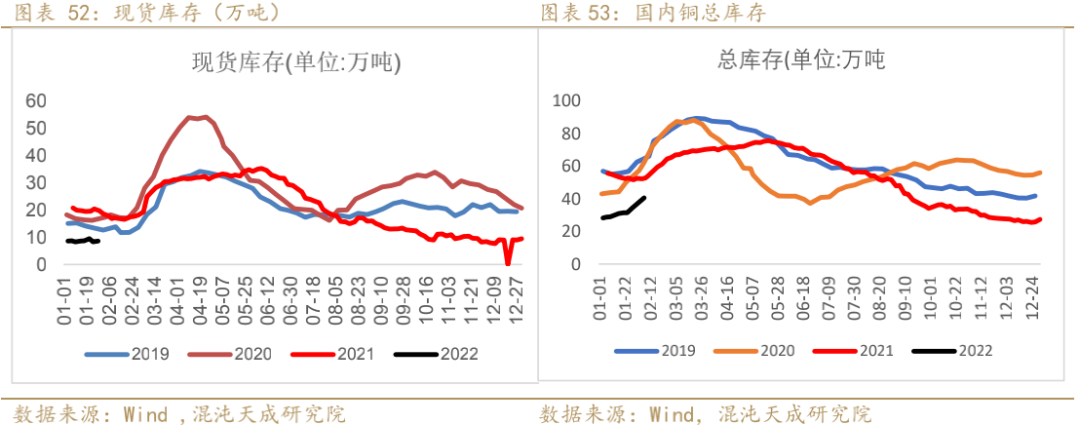

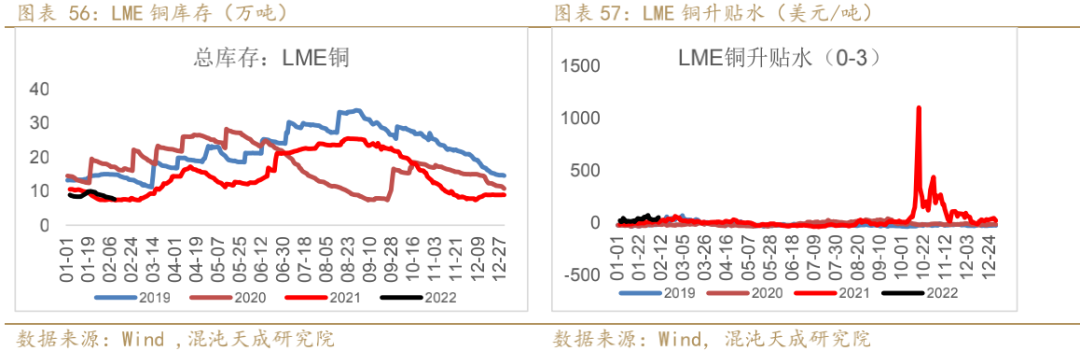

库存与月差:全球显性库存同期偏低水平

1、全球铜显性总库存(包括保税区):全球显性库存偏低水平

2、国内库存季节性累库,进口窗口关闭,保税库存缓慢上升

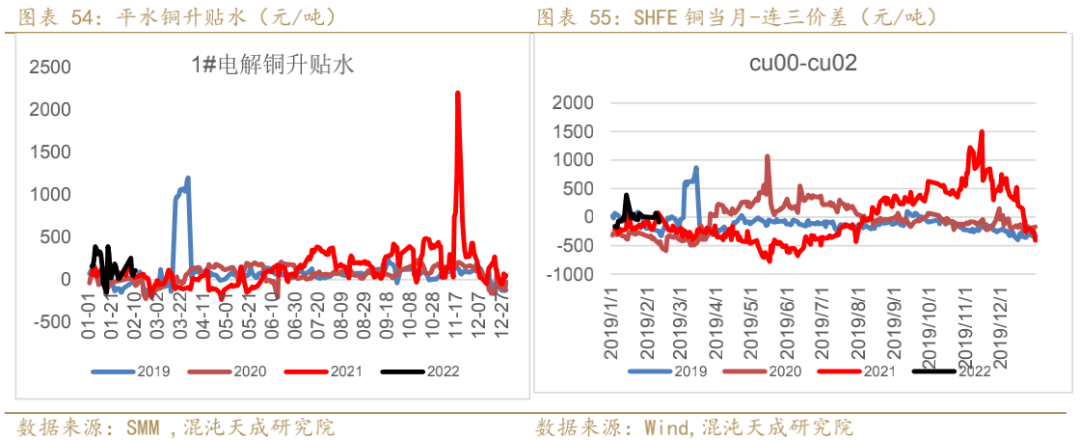

3、季节累库阶段,现货依旧小幅升水

4、LME库存仍在下滑,LME0-3保持Backwardation

五

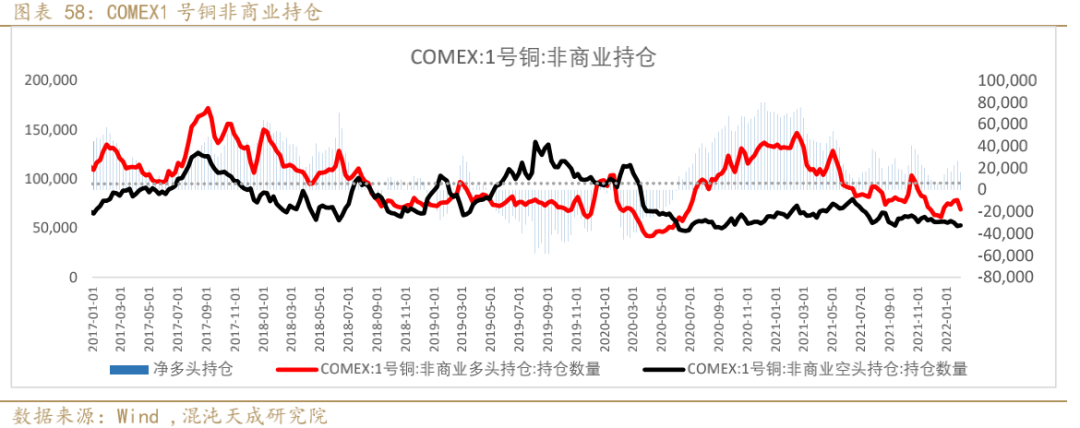

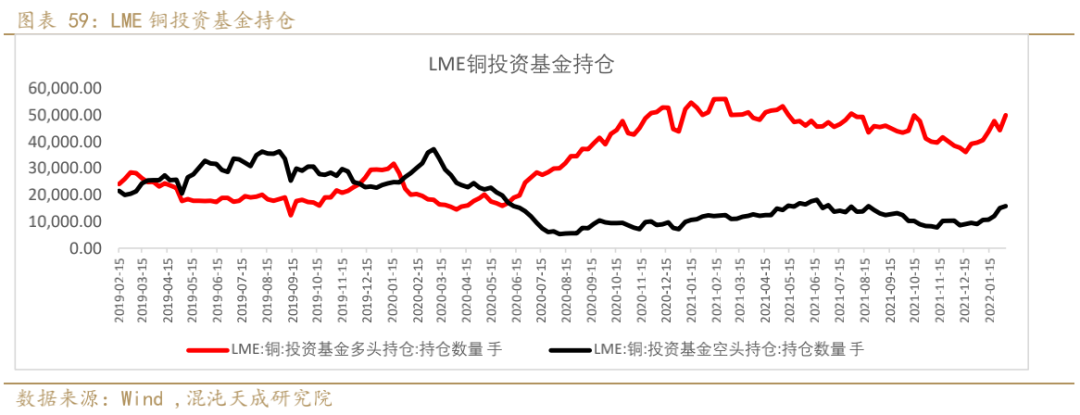

多头持仓显著回落

六

技术走势:铜价维持震荡区间震荡

七

结论

对铜来说,供给端的矛盾暂不突出,进口铜精矿TC 63美元/吨附近持稳,需求端,国内需求预期较足,但现实尚处于偏弱的状态,制造业PMI新订单数据仍然处于萎缩状态,国内现货库存季节性累积,LME铜库存持续下滑跌破8万吨,LME0-3 backwardation维持,全球显性库存同期极低水平,现实的强主要靠海外需求推动,欧美制造业PMI仍处于强劲扩张状态,外强内弱进口窗口持续关闭。

铜的整体现实不差,压力主要在美联储,周四欧美官员发表偏鸽言论后,铜价异动上冲,但周五美国1月CPI公布,创40年新高,市场的神经又开始紧绷,担忧紧缩严重加剧,铜价突破无果,重回震荡区间。

铜的突破有赖于中国需求的强势回归,铜才能在美联储的货币收缩环境下有好的表现,预计近期仍然维持震荡,操作上暂时观望为宜,或者6.8万以下配置多头等待回升。

近期需要关注是,俄乌可能发生的冲突,如果发生冲突,一方面俄罗斯对外的铜供给潜在有一定影响的,另一方面,如果发生冲突,市场避险情绪可能增加,整体判断预计偏利多,另外有色金属里影响较大的还有铝和镍。

有色组:

李学智

15300691593

投资咨询号:Z0015346

关于商品研究提升的三点结论:

求真/细节/科技/无界

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处