赛道股全线回归!CRO疯涨9%!反弹还是反转?

你还在等什么?现在升级新浪财经Level-2一年只要88元!

逃不出我掌心!尾盘掘金助你轻松捕获主力

五星情报局全新上架!主线选股+独家分析+高手面对面 样样都不少

如何抄聪明钱的作业?【北向掘金】助你一臂之力

入口提示:新浪财经APP-行情-决策商城

免责声明:本文不代表新浪财经的观点

文/朋朋笔记

高景气赛道全线回归。

经过前期的深度调整之后,热门赛道板块今天迎来了集体飙升,新能源车ETF(516390)大涨4.4%、光伏ETF(159863)大涨3.55%、半导体ETF(159813)大涨3.25%,更夸张的是CRO概念板块,涨幅高达9.04%,诚达药业、昭衍新药、凯莱英、药明康德(维权)强势涨停。

CRO的疯狂飙涨,主要有2方面的原因:1、短期来看,受益于辉瑞小分子新冠药获批,利好CRO;2、长期来看,CRO被认为是优中选优的黄金赛道。

接下来,我们就一起来聊聊CRO板块的逻辑。

一、短期来看,受益于辉瑞小分子新冠药获批,利好CRO

2月11日,国家药监局根据《药品管理法》相关规定,按照药品特别审批程序,进行应急审评审批,附条件批准辉瑞公司新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(即Paxlovid)进口注册。

国家药监局官网显示,本品为口服小分子新冠病毒治疗药物,用于治疗成人伴有进展为重症高风险因素的轻至中度新型冠状病毒肺炎(COVID-19)患者。

该款药物于2021年11月5日被辉瑞宣布研发成功,并于12月22日获得美国食品和药物管理局(FDA)紧急批准,用于治疗12岁及以上的病毒检测呈阳性、有轻度至中度症状同时病情恶化风险较高的患者。

开源证券指出,NMPA应急附条件批准辉瑞新冠小分子药物获进口注册,预期国内短期不具备全面放开的条件,考虑海外仍是疫情高发区域,且变异株传播速度更快、症状仍重于流感,贸然放开可能带来医疗医院被挤兑的后果,所付出的医疗和经济成本将远高于当前的“外防输入内防反弹”的“动态清零”政策成本。后续可能根据海外疫情的进展、新冠病毒的毒性和传染性变化情况、以及国内的实际情况出发,调整防疫政策。但考虑疫苗+新冠特效药的投入使用,结合辉瑞新冠口服药国内有附加条件获批,相关受益板块包括:新冠口服药、疫苗、CDMO等相关产业链、中药、医疗服务等。

中泰证券表示,此次Paxlovid的附条件获批,一方面体现了国内对新冠口服药的迫切需求,另一方面也为其他临床阶段的新冠治疗药物申报提供了参考。新冠治疗药物的后续催化有望持续,建议重点关注3条逻辑:①进度靠前的国内研发创新企业,如君实生物等;②海外大药企创新药CDMO产业链,如药明康德、凯莱英、博腾股份(维权)、天宇股份、奥翔药业等;③以及全球其他地区的仿制药API申请,如奥锐特、海正药业等。

中信建投认为,辉瑞公司预计2022年Paxlovid供应1.2亿人份,对应上游供应链潜力巨大,有利于中国优秀的小分子CDMO龙头企业,包括药明康德、凯莱英、博腾股份等。CXO行业前期调整较多,大部分公司估值回落至1peg以内,建议关注。通过跟踪全球创新药投融资情况以及MNC研发费用情况,我们看到医药创新持续加码,CXO行业业绩具有持续性。

2月11日,博腾股份公告,近日,公司收到跨国制药公司PfizerInc.(辉瑞)旗下Pfizer Ireland Pharmaceuticals的新一批《采购订单》,公司将为其提供合同定制研发生产(CDMO)服务。截至本公告披露日,新获得订单金额合计6.81亿美元,超过公司最近一个会计年度经审计营业收入的50%。消息公布后,博腾股份20cm一字涨停。

前期因利空传言导致大跌的药明康德,在2月10日发布异动公告称,公司及公司的子公司均没有被美国商务部列入“未经证实名单(UnverifiedList)”。内容详见此前《澄清公告》。经公司自查,截至本公告披露日,公司未发现其他需要澄清或回应的媒体报道或市场传闻。消息公布后,公司股价止跌反弹,今天强势涨停。

二、长期来看,CRO被认为是优中选优的黄金赛道

从长期来看,主要是因为CRO行业有着过硬的基本面,被认为是优中选优的黄金赛道。

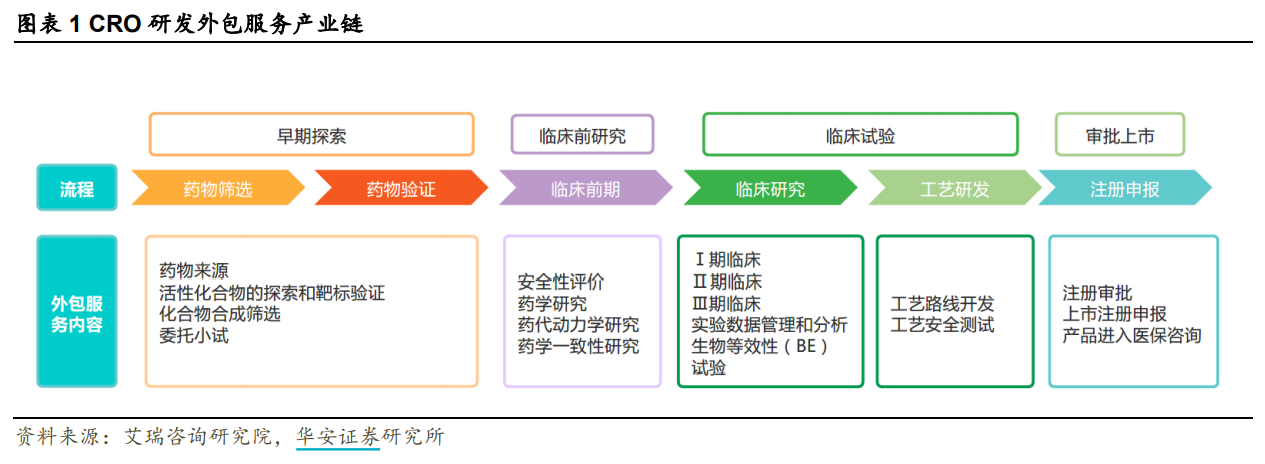

CRO也就是合同研究组织,是指通过合同形式为医药企业和医药科研机构在研发过程中提供专业外包服务的组织或机构。简单来说,就是给药企做研发外包服务的。

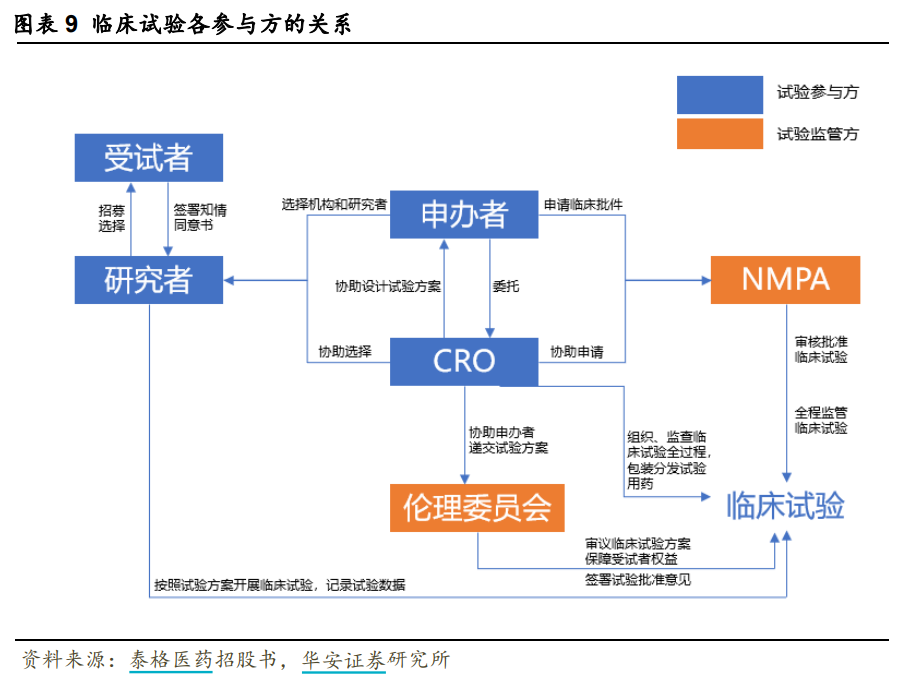

临床CRO机构在医药研发产业链中处于关键地位。上游对接临床研究服务所需的专业人员和具备药物临床试验资格的医疗机构,中间对接药品监管机构,下游对接制药企业和其他新药研究机构。

华安证券认为,临床CRO是优中选优的黄金赛道。

从市场规模来看,2019年全球临床CRO市场规模为406亿美元,预计2024年将达到622亿美元,CAGR为8.9%。2019年中国临床CRO市场规模约为37亿美元,预计2024年将达到137亿美元,CAGR为29.9%;从盈利能力来看,临床CRO服务附加值较高,毛利率领先行业水平;从行业地位来看,临床CRO机构上游对接临床研究服务所需的专业人员和具备药物临床试验资格的医疗机构,中间对接药品监管机构,下游对接制药企业和其他新药研究机构,在医药研发产业链中处于关键地位。

国内临床CRO行业主要驱动因素如下:(1)临床试验质量监管趋严;(2)新药研发浪潮涌起;(3)仿制药一致性评价全面推进;(4)海外订单增多;(5)医药投融资市场活跃度高;(6)CRO机构服务专业化、多元化。

全球市场来看,CRO临床行业市场化程度较高,市场集中度较高。中国临床CRO尚处于发展初期,头部公司优势逐渐显现。

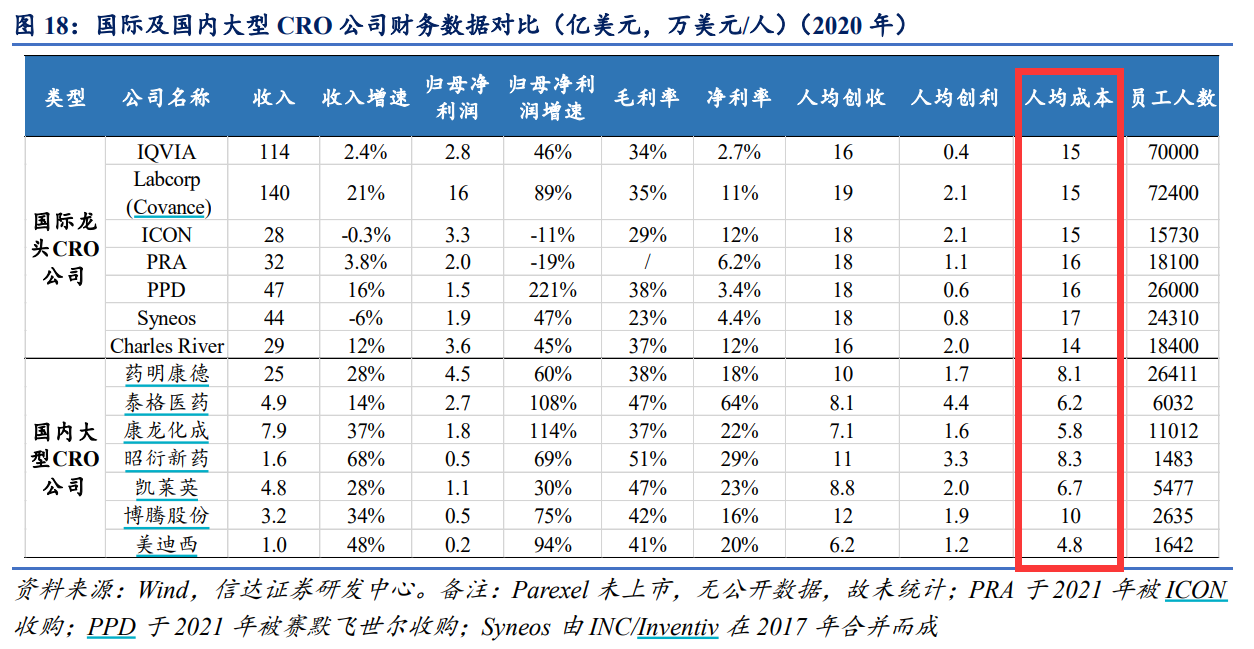

相比国外的CRO企业,中国CRO行业的特点就是增速快、人均成本低、盈利能力强。信达证券指出,中国CRO行业尚在高速发展阶段,集中度低于全球,通过对全球及中国代表性CRO公司2020年各项指标进行对比,可发现:1)国内公司收入增速远超国际,行业处于高速增长期。2020年两家国外公司出现收入负增长,国际平均收入增速为7.0%,国内公司平均收入增速为36.7%;2)国内公司净利润增速高,盈利能力强劲。国内公司净利率平均值为27.4%,远超国际龙头公司的7.5%;3)人均成本低,工程师红利持续驱动行业高增长。国际龙头公司2020年人均成本平均值为15.4万美元/人,国内公司为7.1万美元/人,显著低于国际龙头公司。

国内主要临床CRO公司中,泰格医药盈利能力突出,人均薪酬最高,人均创利能力最强。作为中国最大的临床CRO机构,头部公司优势明显。药明康德整体规模最大,推行“长尾战略”已显成效。“一体化、端到端”的新药研发服务能力能增强客户粘性,为临床业务导流。康龙化成三费控制良好,海外业务占比高,硕士及以上的高学历员工占比高。作为全方位的药物研发一体化平台,也拥有前端向后端临床业务导流的优势。同时,通过收购国内外优质标的,拓展临床业务能力。博济医药和诺思格的毛利率水平也较高。博济医药总体研发投入规模较小,但研发投入占比高。

华安证券建议重点关注泰格医药(中国唯一一家入选全球十大临床CRO机构的企业,国内临床CRO龙头,已建立中国最广泛的临床试验中心网络,拥有忠实的客户群和优质的口碑,头部公司优势明显);药明康德(全球领先的一体化新药研发生产服务平台,“一体化、端到端”的服务能力增强客户粘性,不断为临床业务导流。通过收购和投资,临床CRO业务发展势头强劲);康龙化成(全方位的药物研发一体化平台,在国内外收购优质标的,快速拓展临床业务能力)。

国泰君安在2022年投资策略中表示,继续看好行业景气度,推荐CRO/CDMO龙头企业。主要有两方面的逻辑:

1、全球创新研发浪潮下,受益于工程师红利、成本优势以及自身创新迭代升级,全球创新药产业链向中国转移趋势难以逆转。2022年产业链核心问题仍是供给与需求的错配,头部公司订单饱满,优质产能依旧稀缺。IPO及再融资、员工招募、产能建设紧锣密鼓,行业景气度未见拐点。重点推荐随着临床项目管线逐渐走向后期,商业化订单有望迎来爆发式增长的CDMO公司,其具备更强的业绩确定性及抗风险能力。

2、特色技术及疗法布局打开增量空间。随着技术创新迭代升级,CRO药物发现阶段特色筛选技术以及ADC药物、基因细胞疗法等新的药物范式有望重塑药物开发格局,相关一体化研发生产外包龙头企业有望依托领先的技术平台优势、GMP合规产能以及丰富项目经验分享行业创新红利。

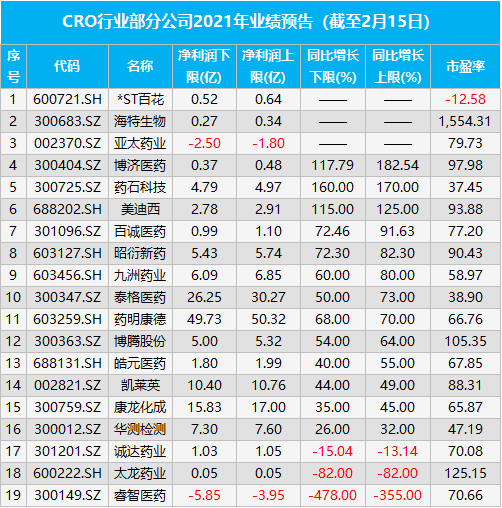

从2021年的业绩预告来看,行业延续了高增长的态势。截至2月15日,A股先后有19家有CRO概念的公司公布了2021年的业绩预告,其中16家公司的中位数业绩增幅为52%-67%,延续了行业的高景气度。

从今天的盘面来看,CRO概念股遭到了市场资金的疯狂追捧。但对于很多小散来说,往往是还没有反应过来股价就上了天,究竟应该怎么办呢?

关键是要发现主力资金介入的信号。因为市场行为包容消化一切影响价格的任何因素,基本面、消息面、技术面等因素最终会通过主力资金的动向体现出来,所以捕获主力就成为了致胜的关键。

如果投资者拥有尾盘掘金、新浪财经Level-2、B/S点这三大神器,就像在主力家中安装了3个摄像头,全方位,无死角,全天候监控主力的一举一动,再加上五星股池、五星情报局和北向掘金的助力,捕获主力抓牛股的概率岂不是更高?

3月16日,尾盘掘金发现主力在凯莱英的尾盘搞偷袭,并在当天14点50分进行了预警提示。新浪财经Level-2大单净量的数据显示,其实3月中旬开始,凯莱英的大单净量资金就开始了持续介入的状态,这也推动了股价的不断上涨,凯莱英的股价从3月初的228元左右最高涨到了532左右,涨幅130%+。

新浪财经Level-2大单净量的数据显示,从1月下旬至3月下旬,凯莱英的大单净量有明显大幅流出的情况,表明主力且战且退,这也导致了股价的持续下行。当大单净量持续流入的时候,凯莱英的股价就开始稳步上涨。我们可以清晰的看到,大单净量的流出和流入是如何与股价形成正反馈的。

4月19日和6月16日,B/S点也发出了提示信号,凯莱英的股价从285.89元涨至363.41元,区间涨幅27.11%。

有主力的票是个宝,没主力的票是根草。主力吃肉,小散喝汤。不奢求一口吃成胖子,采用车轮战法和游击战法,积小胜为大胜才是咱们小散的制胜之道。

所有的顶级游资都是从小散开始的,徐翔、赵老哥、章盟主、炒股养家莫不是如此。Just do it!

本产品由优品投顾提供,机构编号ZX0111。

风险提示:本产品仅供参考,不构成具体投资建议。策略产品研发投资顾问编号A0340617070005,策略根据算法模型得出,存在局限性,不代表未来收益。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

你还在等什么?现在升级新浪财经Level-2一年只要88元!

逃不出我掌心!尾盘掘金助你轻松捕获主力

五星情报局全新上架!主线选股+独家分析+高手面对面 样样都不少

如何抄聪明钱的作业?【北向掘金】助你一臂之力

入口提示:新浪财经APP-行情-决策商城

免责声明:本文不代表新浪财经的观点

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处