兰格建筑钢材周盘点(2.18)市场价震荡趋弱 市场成交较弱

兰格建筑钢材周盘点(2.18)市场价震荡趋弱 市场成交较弱

坯螺价差:以北京市场为例,2月18日河钢螺纹基价4760元与钢坯4630元基差为130,较上个交易日缩小20元。

期现基差:以杭州市场为例,2月18日中天螺纹基价4850元与主力期螺收盘4779元基差为71元,较上个交易日缩小93元。

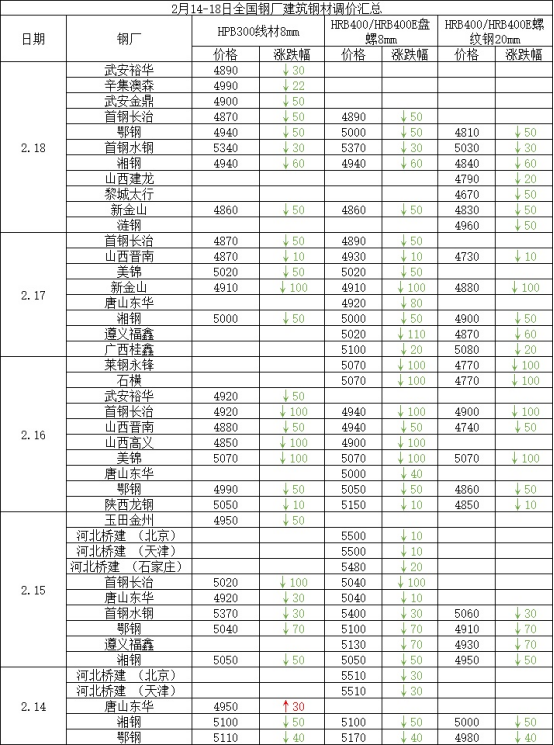

现货市场情况:本周(2.14-2.18)国内建筑钢材市场价格震荡趋弱。据兰格钢铁信息研究中心市场监测显示,截至2月18日,国内Φ6.0mm高线均价为5297元(吨价,下同),较上周降103元;国内Φ25mm三级螺纹钢价为4866元,较上周降136元。国内建材库存总量环比上周有所回升,截至18日,全国重点城市建筑钢材总库存1027.81万吨,较上周增加98.91万吨,周环比增10.64%,月同比增106.21%。

本周消息面来看国际方面,美国劳工部10日发布的数据显示,今年1月份美国消费者价格指数(CPI)同比上涨7.5%,创40年来最高水平。国内方面,针对近期铁矿石市场供需总体稳定但价格大幅上涨的异常情况,近日国家发展改革委价格司、市场监管总局价监竞争局赴青岛开展联合监管调研。唐山方面据兰格发布最新一期《唐尔街生产动向表》。目前唐山地区高炉总体的产能利用率在55.58%,产能利用率较上周环比下降0.7%。另外数据方面,据国家统计局数据显示,2022年1月份,全国居民消费价格同比上涨0.9%。其中,城市上涨1.1%,农村上涨0.4%。2022年1月份,全国工业生产者出厂价格同比上涨9.1%,环比下降0.2%;工业生产者购进价格同比上涨12.1%,环比下降0.4%。

从基本面来看,本周全国重点城市建筑钢材库存延续回升态势,其中华东、中南地区增幅较大,周环比分别增加37.57万吨、23.74万吨;其他地区也在增库,其中华北地区周环增加12.82万吨,西南地区周环比增加6.72万吨。节后第二周现货价格震荡趋弱,市场商家陆续开市,下游需求释放缓慢。一方面国家政策管控原料端价格上涨;二是下游复工不饱和。另外钢厂方面,南方部分地区电炉厂陆续复产,生产多不饱和。商家心态偏分化,一方面做冬储商家积极出货为主,市场报价较乱;二是本周现货价格回落,风险释放,后期仍有回升的可能。后期应重点关注下游需求释放情况以及国家政策面的消息。综合上述分析,预计下周国内建筑钢材市场或震荡趋强。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处