聚丙烯:元宵节后仍跌势难改 何时止跌上扬

导语

春节假期过后PP下游企业陆续返市,下游开工逐步提升,元宵节后下游整体开工提升更是明显。但下游开工水平的提升,并未给予聚丙烯市场有利的支撑。目前聚丙烯市场整体走势仍是跌势难改,后期PP市场又将走势如何,何时止跌上扬?

下游陆续返市 开工提升明显

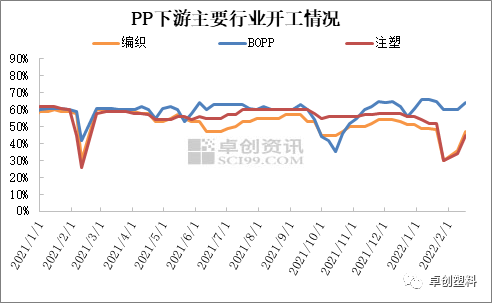

据卓创资讯调研,春节过后,下游多数企业在农历初十过后开始陆续返市,同时在元宵节后下游整体开工亦是提升明显。截至目前,BOPP行业整体开工率达到64%,注塑行业达到45%,塑编行业达到47%,均较节后一周出现了明显的提升。

但下游整体开工的提升,却对市场整体需求难有带动。主因,首先,节后多数下游企业新增订单有限,企业多以完成春节前的订单为主。其次,下游节前多有备货,节后并不急于入市采购。再次,节后原料聚丙烯波动明显,再度加重了下游采购心态的谨慎,即便有采购亦是维持刚需,采购量相对有限。总体来看,元宵节后市场整体需求亦是难有明显改善难以带动市场。

而节后聚丙烯价格运行来看,短暂上涨后持续下行。受春节期间原油上涨的成本带动,节后首个工作日聚丙烯价格上涨300-400元/吨左右。虽成本面支撑较强,但仍是难敌供需面的压力,在节后生产企业库存的增长以及较长市场处于供应压力的状态下,市场供需格局的错配现象明显,迎来了较长时间的震荡下行。截至目前,以华东地区拉丝为例价格在8360-8800元/吨,较2月7日(节后首个工作日)价格走低440/100元/吨左右。

短期供应压力犹在

然节后市场较长时间的下跌,令参与者担忧心态逐步加重,短期来看,市场供应端压力犹在。首先装置整体运行状况来看,春节前检修装置重启较多,节日期间装置多平稳运行,为节后供应端的增加奠定了基础。其次,节后,检修装置较少,虽近期新增部分检修装置,以及部分降负荷运行装置,但因涉及产能有限,以及维持时间较短,目前多数装置多已重启,难以缓解供应端的压力。

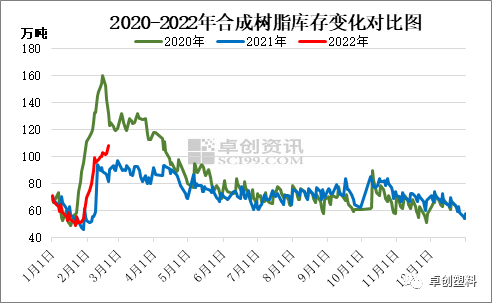

图2

图2而从聚丙烯石化生产企业合成树脂库存来看,春节过后亦是累积明显,且随着后期需求的难以跟进,库存亦是呈现逐步累积的趋势,截至目前库存在109万吨左右的水平,明显高于去年同期水平(92万吨)。整体来看,短期内供应端的压力仍是较大。

需求回暖偏遇新增产能

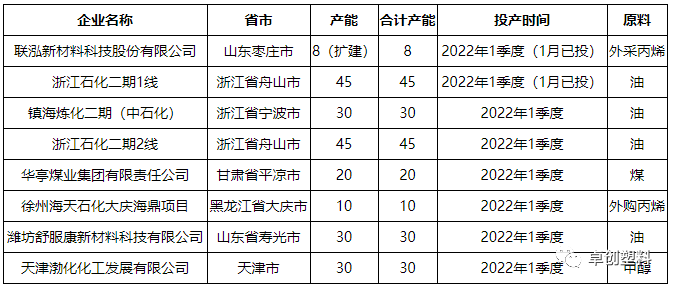

后期较长时间来看,供应端压力仍是较大。主因新增产能较多,据卓创资讯数据统计,3月份聚丙烯预计新增产能在165万吨,同时1月份新增产能53万吨目前已平稳运行,总体来看,市场来自新增产能的冲击压力较大。

2022年一季度聚丙烯新增产能预计投放表

单位:万吨/年

而3月份装置检修情况来看,3月涉及检修装置目前来看相对有限,仅中沙天津、荆门石化以及扬子石化,总体来看3月份供应预计增加明显。

成本面来看,春节期间原油稳站90美元/桶位置,对聚丙烯成本支撑较强。短期来看预计原油仍维持高位波动的可能性较大。原油的高位运行亦是令多数生产企业利润遭压,但亦变相的给予聚丙烯较强的成本支撑。

总体来看,下游开工逐步提升,需求预计逐步稳定释放,短期下游或有入市补货需求,市场有望跌势放缓。但在较大的供应压力下,市场或仍将较长时间处于偏弱震荡。下月上旬过后,装置检修的利好或提前释放以及需求的持续增加下,市场供需格局有望好转迎来转机震荡上行。

文|杨娟

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处