视点:日“复”一日,建筑钢材下游复工跟踪调研

【导语】春运发送旅客人数在经历两拨高峰期后,逐步回落;基建项目预期好,开工快,资金相对宽松;房建项目预期有所好转,政策边际有所改善,但现实表现较差,资金方面压制较严重。虽需求面在日“复”一日的有所改善,但整体难以对行情有较强的带动。

近期南方的雪刷爆朋友圈,赶在冬奥会的小尾巴上,南方人民终于能体验一把冰雪的欢乐,在天气寒冷的同时,买铁人的心里同样也是“拔拔凉”,年前冬储资源多已兑现,眼瞅着仓库里的货物高高堆起,但抛去成本利息之后,到手的钱寥寥无几。

单位:元/吨

| 日期 | 年前月均价 | 年后月均价 |

| 2019年 | 3867 | 3929 |

| 2020年 | 3764 | 3637 |

| 2021年 | 4309 | 4434 |

| 2022年 | 4688 | 4835 |

每天望眼欲穿等待需求的启动,对于市场密切关注的下游需求启动情况,卓创资讯进行了进一步调研和跟踪。

春运基本接近尾声,工人基本返工

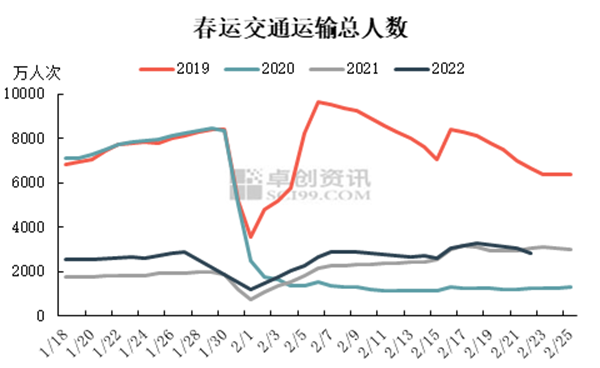

根据国家交通运输部对春运旅客发送量数据的统计显示,2022年春运发送旅客人数整体较2021年明显提升,春节过后在2月7日左右出现第一波小高峰,元宵节后春运旅客发送迎来第二波高峰期,通过近期统计数据来看,2月20日左右,春运旅客发送人数逐步开始呈现下降的趋势,且从建筑钢材市场调研情况来看,工地工人基本多已经返回工地,投入到新一轮的建设周期中。

近期卓创资讯对建筑钢材市场下游工地开工情况进行了进一步的跟踪调研,分地区来看:

| 地区 | 市场情况 |

| 东北 | 终端工地多数未开工,目前市场多以工厂和小工地订货为主,提货少,预计三月工地人员会陆续进场。 |

| 西北 | 复工缓慢,今陕西地区有少量工地复工,预计下游明显改善在3月中下左右。 |

| 华北 | 京津冀地区工地复工比例较高,在60%-90%左右,但工地施工用钢强度偏低,目前维持在30%-40%左右;山西及内蒙古地区工地开工较少,目前多以贸易商转库操作为主,工地复工比例在20%-30%。 |

| 华东 | 下游开工比例在30%-60%,近期开工仍继续增加,需求逐步改善,但普遍反馈资金偏紧问题。 |

| 华中 | 下游工地开工比例在40%-50%,基建项目较快,房建项目资金紧张,近期市场较多期现基差收货出货操作。 |

| 西南 | 基建项目开工比例在40%-60%,房建项目开工20%-30%,普遍资金都较为紧张,市场反应回款周期继续拉长,年前较多工地回款不理想,严重制约年后工地施工,3月上旬基本全面开工。 |

| 华南 | 工地复工比例在40%-50%,目前市场小工地需求尚可,大型工地受制于资金、天气等方面限制,复工进程偏缓,预计三月中旬两会结束后会完全开工。 |

基建项目发力强势,资金情况偏好

节后来看,全国各地下游基建项目持续发力,在稳经济增长的大背景下,年后各地重大项目建设提速,2022年以来,地方债发型规模同比大幅增长,从各地2022年已经披露的地方债募集资金具体明显看,用于基建的比例较高。据不完全统计来看,截止2月20日,共有四川、江苏、浙江、北京等26个省市公布2022年2-3月地方政府债券发行计划,地方政府债券拟发行金额9545亿元。下周预计有14个地区(山东、甘肃、广西、福建、北京、青岛、安徽、新疆、河北、海南、陕西、江西、湖北、宁夏)计划发行地方政府债券,规模为2558.14亿元。

在整体基建需求在整个建筑钢材下游需求占比来看,基建方面虽持续改善,但整体占比约在23%左右,体量难以改变房地产在整个下游中的主导地位,因此难以对建筑钢材市场形成较大的提振。

房地产边际政策改善,但现实较弱

房地产作为建筑钢材的主要下游,市场对于未来预期需求表现偏弱,延续下行状态,主要原因在于:一方面,房地产依旧处于严格的管控之内,整体行业表现欠佳,房企投资热情下降,房地产新开工、数据不理想,且受制于资金方面压制较大,市场反馈回款周期再次延长,且年前房地产项目回款不理想,后期房地产新开工施工面积或继续萎缩,整体表现偏差。除此之外,近期较多城市发布利于房产销售的利好政策,房地产的信贷政策有所宽松,但回归到建筑钢材市场来看,政策逐步放松后逐步落实到真正需求仍需要一个较为漫长的周期水平,因此短期内难以对市场需求形成较好的利好支撑和带动。

综合分析来看,近期建筑钢材下游需求依旧保持持续改善的局面,对未来建筑钢材市场行情依旧有向上的带动作用,但受资金等各方面的制约,未来整体需求量预期难有较大的改善,行情向上动力有所制约。近期需要关注各方原材料方面的变动,对于建筑钢材市场心态和成本方面的影响。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处