基本面及宏观逻辑交替影响 PVC价格波动剧烈

导语

春节过后,PVC市场价格波动剧烈,主要受到宏观和基本面两个逻辑交替影响,3月份基本面将逐步转好,市场价格底部逐步夯实,宏观预期仍然存在一定不确定性,但谨慎偏多为主,3月PVC市场也将谨慎乐观。

春节之后,国内PVC市场波动剧烈,价格调整频繁。春节刚过价格快速拉涨,华东SG-5最高涨至9202元/吨,较春节之前涨4.81%,这段时间的行情特点体现在时间短、涨势急,主要是走了一波宏观逻辑。2月中旬开始价格快速回落,2月下旬进入震荡行情,最低价跌至8532元/吨,较上旬高点跌幅7.28%,这段时间的特点为市场快速下跌后多次试探出供需双方的认可价格。3月初开始价格快速拉涨,截至3月4日,华SG-5涨至8940元/吨,较2月下旬阶段低点涨4.78%。

从短周期来看,PVC在短短一个月的时间内上下波动频繁,每个波动的逻辑均有所差异。第一个阶段主要是走宏观逻辑,2月中下旬市场走的基本面逻辑,3月份宏观逻辑占主导,基本面好转预期逻辑也有所助力。具体情况如下:

宏观预期强助力市场开门红

春节刚过,PVC需求仍未恢复之际,市场价格便快速上涨,而且涨幅达到4.81%,终端跟进有限,贸易商有所跟涨,市场呈现出一定的空涨现象。这段时间市场运行的主要逻辑是受宏观较强支撑,一方面在春节期间国际原油价格陆续上涨,布伦特原油从88美元/桶陆续涨至92-93美元/桶的高位。另一方面1月份宏观数据好于预期,社融、M2持续回升,对大宗商品市场形成支撑。第三方面房地产放松政策频出,从部分地方政府的措施来看,降低贷款利率、下调商贷比例、放松限购等措施陆续出台。整体宏观的氛围影响下,节后开盘文华商品指数跳空高开,价格上扬,在此带动下PVC期货也出现较为明显的反弹,现货紧跟期货步伐,价格同步上涨。

供需偏弱 2月中下旬价格快速下跌

2月中下旬由于原油震荡以及来自房地产方面的需求整体仍然偏弱的情况下,PVC市场重回基本面逻辑。2月份基本面表现偏弱,供应量有所增加,需求弱势,库存季节性增加。

2月随着盈利恢复,企业开工小幅提升,据卓创资讯统计数据显示2月份PVC开工负荷率在79.99%,较1月份提升2.68个百分点,但仍有几套装置因故停车或者负荷偏低,2月份行业开工负荷同比低7.07百分点。3月份计划检修企业仍然有限,部分装置有小幅提升负荷的预期,预计3月份开工负荷仍有小幅提升的预期,但幅度不大。

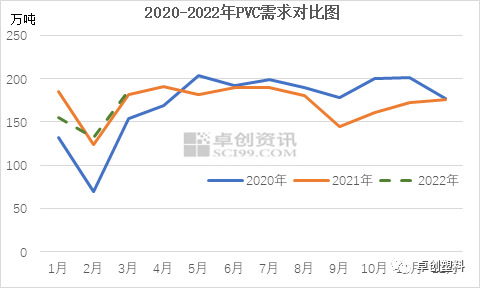

图2

图22月份PVC需求整体处于淡季,2月上旬终端处于假期中,需求停滞,2月中旬终端制品企业开始复工,但北方制品企业以及硬制品复工略慢,2月下旬终端复工情况有所改善。整体2月份刚需量明显较低,导致社会库存累积较快。3月终端制品企业开工负荷将逐步提升至旺季水平。

图3

图3正是由于供应端产量处于偏高水平,而需求端处于淡季,库存季节性增加明显。而3月供应端仍将维持偏高水平,需求端一方面国内需求将逐步恢复至旺季水平,另一方面外盘需求改善,3月份计划交付出口订单较多,所以预计3月中下旬去库拐点有望出现。

图4

图4宏观驱动叠加需求改善预期3月初价格大涨

3月初PVC价格再次出现急涨现象,这一波主要是受原油快速突破100美元/桶的大关影响,布伦特原油最高冲至119美元/桶左右。在此背景下,文华商品指数及化工板块均出现明显上涨态势,PVC期货也快速上涨。

图5

图5除了来自原油的带动之外,PVC基本面方面在3月份需求有继续提升的预期也有一定关系,3月份PVC基本面有从偏弱向偏强转变的预期。

未来谨慎乐观 但需警惕来自原油的剧烈波动

通过上面的分析可见,3月供应端负荷预计仍然偏高,而需求端将逐步恢复,出口待交付量偏高。上游PVC企业预售已于2月下旬开始增加,厂区库存也从2月下旬开始下降,企业销售好转,信心提升。而社会库存按照当前趋势以及往年经验来看,预计3月中下旬也将有下降的预期。

图6

图6另一方面需要持续关注国际地缘局势的变化对未来PVC全球供需带来影响的可能性。

未来PVC全球供应情况主要关注西欧和中欧的开工情况,目前西欧和中欧地区PVC总产能在694万吨左右,占全球总产能的12%上下,其原料油气三分之一左右从俄罗斯进口,未来原料的供应情况有待关注。除此之外密切关注国际原油的变化对大宗商品市场走势的带动。

出口方面来看,外盘需求逐步好转,乙烯法PVC出口离岸价折合人民币在9500-9600元/吨,电石法PVC出口离岸价也超过9000元/吨,出口接单较好,3月份待交付出口量仍将处于偏高水平。

所以整体来看,3月份基本面支撑将逐步体现,PVC价格底部将逐步被夯实,但3月初的价格急涨却并非基本面强有力的支撑,未来国际原油价格的走势将对大宗商品市场心态影响较大,而基本面也将对PVC现货市场形成托底,预计3月份PVC市场谨慎乐观为主。

文|于江中

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处