国君策略:石油危机面前,市场经历了什么?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【国君策略】石油危机面前,市场经历了什么?

来源:陈显顺策略研究

本报告导读

▶面对石油危机,70年代美股为我们带来哪些启示?本文节选自A股策略专题《滞与胀的抉择,殊途同归20211110》。

摘要

▶当前通胀前景迷雾浓厚,70年代美股滞胀时期的经验值得我们关注。20世纪70年代美股上市公司盈利保持正增长,但市场在分母端压制下持续震荡。核心矛盾便在于滞胀节奏,接连两次严重滞胀下利率大幅攀升,由此驱动美股估值水平十年来震荡下行。我们从DDM模型出发,结合行情演绎节奏,把美股1970-1980年行情分为五个阶段。

▶阶段一(1970-1972):有效抵抗经济衰退的新经济政策同时为分子分母创造利好条件,在经济复苏、利率下行、政策放松的背景下,股市逐渐摆脱震荡一路上涨。阶段二(1973-1974):基本面高位回落,经济从通胀走向滞胀,利率大幅上行,叠加石油危机和政局变动的冲击,市场震荡下跌。阶段三(1975-1976.9):分母端修复开启涨势,经济基本面的真正回升支撑市场强势上扬。阶段四(1976.10-1978.3):多重利空共振下,市场对未来分歧加大,股市再次走低。阶段五(1978.4-1980):第二次石油危机沉重打击了1978年的经济繁荣态势,股市大幅震荡,直至80年代初利率放松回落下主导行情终回牛市。

▶进一步来看,70年代美股的市场表现核心可以总结为两类情景。1)情景1:两次股市低迷时期均与石油危机冲击下带来的严重滞胀,以及应对冲击时政府往往先采取严厉的紧缩货币政策控制通胀紧密相关,即兼有分子端恶化又有分母端紧缩货币政策压制时,市场持续承压。2)情景2:一旦政府的重心转向经济,货币政策由紧向松转变后,股市便逐步回温。立足当下,全球权益市场正面临着情景1的挑战。

▶当然,值得注意的是70年代美国滞胀也并非只是石油危机,内生矛盾加剧了滞胀格局。70年代美国滞胀并非只是石油危机,石油危机的冲击更多扮演滞胀导火索的角色,强大的美国工会、过高的社会福利以及频繁的对外战争则是其滞胀加剧的内生因素,使得导火索点燃后,经济进一步失控。此外在越战升级、德日重新崛起的背景下,美国竞争力不断削弱,贸易逆差持续加大,美元加速贬值亦为滞胀雪上加霜。

目录

1.1969-1980宏观演绎:滞胀主旋律

1.1. 阶段一:滞胀伊始(1969-1972)

1.1.1. 经济演绎核心:滞胀伊始

1.1.2. 流动性演绎节奏:先紧后松

1.1.3. 其他风险:国际政治冲突与外交破冰并存,美元危机显现

1.2. 阶段二:石油危机推动滞胀来临(1973-1974年)

1.2.1. 经济演绎核心:从通胀走向滞胀

1.2.2. 利率演绎节奏:从持续紧缩到反复无常

1.2.3. 其他风险:美元危机重现,政局有变

1.3. 阶段三:走向复苏(1975-1978年)

1.3.1. 经济演绎核心:从复苏到繁荣,但催生通胀副作用

1.3.2. 利率演绎节奏:温和到紧缩

1.3.3. 其他风险:美元危机余烬复起

1.4. 阶段四:第二次滞胀(1979-1980年)

1.4.1. 经济演绎核心:第二次石油危机催生全面滞胀

1.4.2. 利率演绎节奏:持续紧缩遏制通胀,但面对经济失速仍会放松

1.4.3. 其他风险:第二次石油危机下国际局势紧张,金价攀升

2.1969-1980美股大势回顾:一波三折,震荡十年

2.1.大势回顾:核心在于滞胀节奏

2.2. 分子端:盈利能力波动抬升

2.3. 分母端:长端利率走高,估值承压下跌

“类滞胀”预期升温下,70年代美国滞胀时期的经验值得我们额外关注。本篇报告聚焦于复盘70年代美国宏观经济的主要变化,以及滞胀预期下美股的大势节奏。

1

1969-1980宏观演绎:滞胀主旋律

1.1. 阶段一:滞胀伊始(1969-1972)

1.1.1. 经济演绎核心:滞胀伊始

美国经济在20世纪60年代末至70年代初酝酿着新一轮经济危机。经济增速下降的主要原因是私人部门投资增速的大幅放缓。经济不仅步入衰退,通货膨胀率亦持续上修,1970全年核心CPI攀升至6.3%,滞胀问题初见端倪。

新经济政策使抗通胀获得短暂成功,货币政策从“抗通胀”向“抗衰退”转变驱动美国经济在1971-1972年间温和回升。1971年实施的新经济政策中,价格管制政策要求进行工资-物价冻结,控制年物价增长率和年工资增长率,同时对石油价格进行管控,这一系列措施使1972年的通胀水平抑制在3%左右,这种强硬的价格管制在这一阶段的抗通胀方面获得了短暂的“表面上的成功”,却也就此埋下了隐患的种子。随着美联储新主席将货币政策从“抗通胀”向“抗衰退”转变,渐宽政策驱动美国经济持续好转。但美国贸易问题尚未解决,叠加食品价格出现了大幅的上涨,为阶段二的美元危机埋下隐患。

1.1.2. 流动性演绎节奏:先紧后松

先紧后松:1)1969年美联储利率政策持续收紧,提准、提息操作抑制通胀。2月美联储和国会听证会均传达收紧货币政策的预期。行至4月,提准与加息真正来临,美联储将贴现利率从5.5%提高至6.0%。美联储7月修订银行准备金规则,政策持续收紧。2)进入70年代初期,美联储的货币政策整体趋于宽松。1970年美联储放宽了房地产行业的贷款要求,降低存款保证金比例,贴现利率下调至5.5%。进入1971年中迎来一次超预期提息,随后至年末再次连续降息至4.5%。12月货币政策再度放松,证券交易的保证金要求从65%降低到55%。

1.1.3. 其他风险:国际政治冲突与外交破冰并存,美元危机显现

这一时期越南战争不断升级。1969年底尼克松表示战争短期内不会结束后,行至1970年越南战争进一步扩大,同年甚至升级印度支那战争。国际政治亦有好的一面。“乒乓外交”重启中美关系,尼克松随后举行了访华、访苏会谈。

1971年5月,美国国际收支逆差导致了美元危机出现。美元国际收支情况进入1971年后急转直下,二季度后美国经常项目始终逆差,美元压力加剧。尼克松因此实行“新经济政策”维持美元地位,禁止外国用美元兑换黄金,布林顿森林体系正式终结。

1.2. 阶段二:石油危机推动滞胀来临(1973-1974年)

1.2.1. 经济演绎核心:从通胀走向滞胀

价格管制放松、粮食危机叠加石油禁运,第一轮滞胀爆发:

价格管制放松和粮食危机使得通货膨胀率在1973年迅速反弹。上一阶段价格管制仅短暂的抑制了通货膨胀,但其弊端也逐渐显露,价格管控下的市场非均衡使得短缺始终存在,取暖油的短缺达到高峰时,尼克松政府宣布取消对工资和价格的强制性控制,这一取消导致价格报复性上涨,压抑的CPI就此反弹至高位。另外,世界粮食库存锐减,全球粮价在1972~1974年间上涨了2倍。粮价高企对1973全年美国CPI上涨的贡献高达51%。作为有效的政治武器,苏联大规模储粮实质上用以扩军备战;而美国借以管制粮食掌控别国国民经济,由此造成了粮价飞涨、粮食短缺的局面。

石油禁运使得第一次石油危机爆发,加速滞胀的恶化。1973年,主要石油输出国因战争和政治问题逐步压制美国经济。阿拉伯石油输出国于1973年10月宣布对美国石油供应逐月减少5%,随即主要石油生产国宣布中断向美国出口石油,第一次石油危机由此爆发。国际油价大幅上涨,一方面,美元作为石油国际结算的唯一货币大幅贬值,促使美国通胀快速上升;另一方面,美国不得不采取一系列节油节电措施,工业生产下降了14%。美国居民消费支出自1973 年Q4显著下滑,私人部门的生产投资活动亦大幅放缓。美国经济出现了严重的滞胀,1974全年GDP增速由1973年的5.6%下降至-0.5%,全年CPI则随着石油危机的持续发酵迅速攀至11%。

杨西孟(1984)等综合经济周期和资本主义制度基本矛盾提出,美国经济彼时处于经济下行周期,叠加资本前期不断扩张导致商品过剩而需求不足,共同促成经济停滞。关于通货膨胀则普遍认为战后过于激进的扩张性财政政策和宽松货币政策导致货币供应超量,石油危机从成本端加剧物价上涨。

1.3. 阶段三:走向复苏(1975-1978年)

1.3.1. 经济演绎核心:从复苏到繁荣,但催生通胀副作用

石油危机促生的经济衰退在1975年初见底,随后至1976年迎来复苏。《1975 年减税法案》带动企业投资逐步回暖,进而推动经济持续回升,通胀势头亦扭转为下行通道,1976全年CPI同比增速仅为5.8%。

1977-1978年,投资和消费支撑的经济繁荣催生通胀再度反攻。1977 年CPI同比增速大幅回升至6.5%,1978 年底则达到了9.0%的高位。美国政府前期为抑制通货膨胀所做的努力宣告失败。

1.3.2. 利率演绎节奏:温和到紧缩

经济复苏初期的货币体系秉持温和扩张以免过度刺激副作用。美联储以多次降准、连续降息利好市场投资环境。1976年两次降低贴现率至5.25%。1977年货币政策转向偏紧。美联储收紧银行准备金以应对1977年Q2超过6.5%目标上限的 M1增速,并分别于1977年8月和10月两次提息至6%。随着通胀形式逐渐明朗,1978年的货币政策持续收紧。全年加息7次,贴现率攀升350个基点至年末的9.5%。卡特总统同时提出使用更严厉的政策抑制高通货膨胀,以《汉弗莱-霍金斯充分就业法案》规定美联储拥有“稳定物价”和“充分就业”的双重使命。

1.3.3. 其他风险:美元危机余烬复起

1977年开始美国净出口再次转负,同年10月美元指数暴跌。美国国际收支不平衡的加剧导致黄金需求大幅增加,美元汇率走软,国内短期利率持续走高。

1.4. 阶段四:第二次滞胀(1979-1980年)

1.4.1. 经济演绎核心:第二次石油危机催生全面滞胀

1979-1980年,油价在围绕伊朗的紧张国际政治形势中居高不下。1979年2月,伊朗停止输出石油60天致使国际原油价格暴涨。同年的伊朗人质危机和次年爆发的“两伊战争”推动油价再度上涨。多数欧佩克成员国借势提高油价,油价始终易涨难跌。

第二次石油危机推涨油价,美国的通胀水平再度恶化。1979年末已达13.3%的恶性通胀水平。同时卡特政府的减税方案未能阻止经济下滑态势。80年初期经济终于陷入全面滞胀:GDP增速于Q2再次转负,全年CPI则继续攀升至13.5%的高位。

1.4.2. 利率演绎节奏:持续紧缩遏制通胀,但面对经济失速仍会放松

美联储整体采取紧缩的货币政策遏制通胀,但面对阶段性经济增速下滑时仍会相对放松。1979 年美联储共提息4次至12%,但面对1980 年中的持续恶化多次降低贴现率,直至四季度回归收紧逻辑。进入1981上半年随经济持续状况好转,贴现率升至14%,下半年则再度放松。

1.4.3. 其他风险:第二次石油危机下国际局势紧张,金价攀升

围绕伊朗的国际冲突不断升级。伊朗伊斯兰革命1978年初爆发,次年巴列维国王弃国出走,美收容巴列维导致美国驻伊朗大使馆被愤怒的民众占领,人质危机进一步激化矛盾。长达8年的两伊战争自1980年点燃战火。在此期间,国际形势亦有局部缓和。1979年中、美正式建交,同年埃、以两国领导人在美签订由美国总统卡特连署的埃以和约,两国持续30余年的战争状态结束。进入1980年,随着石油危机的爆发和通胀不断高企,金价持续上行。黄金价格在1月间从560美元每盎司达到高点850美元每盎司,价格大涨的同时带动了铜、银等金属价格上修。

2.2. 分子端:盈利能力波动抬升

整体来看,70年代上市公司业绩较60年代有所提升,净利润增速几乎同步于宏观经济增速的变化经历了三轮大幅下滑。1971-1980年美股上市公司净利润增速平均为15.4%,高于1958-1968年8.2%的平均增速。但这十年个别年份盈利波动较大,例如1972年净利润增速高达33.9%,而1974年则降至-1.2%,波动较为剧烈。

不同于净利润增速的大幅波动,全美上市公司的盈利能力十年来整体呈波动上行趋势。全部美股ROE由1971年底的9.1%上升至1980年底的13.5%,ROE的提升主要有两个阶段,第一个阶段是1971至1974年,第二个阶段是1975年底至1980年初。在这两个阶段的初期,通货膨胀都短期好转,这为后续的经济发展奠定基础,最后由于两次石油危机催生滞胀来临,ROE转为下行。其他盈利能力指标ROA、净利润率、资产周转率的走势与ROE类似,均随宏观经济的恢复经历两段上行时期,也受危机的影响而回落。

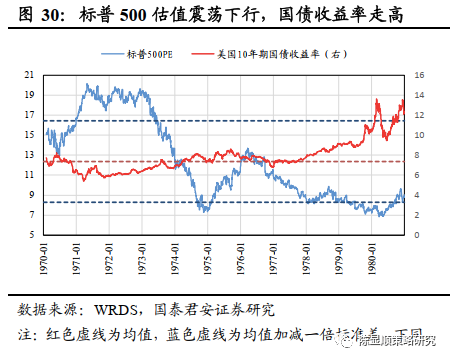

2.3. 分母端:长端利率走高,估值承压下跌

在上市公司业绩增长的背后,长端利率的大幅抬升却造成估值水平下降。标普500指数在1980年底的市盈率PE是9.06倍,较1970年底的16.71倍大幅下降了近50%,从而导致了在上市公司盈利能力持续强势的背景下,标普500指数却两次下探至1倍标准差。造成估值下降的原因主要是长端利率的大幅抬升。

估值的下跌主要有两个阶段,分别为1973-1976年和1977-1981年,而这两个阶段也是美国10年期国债收益率上升的主要时期。在第一阶段,受美联储连续加息、粮食价格上涨和石油危机等一系列事件的影响,长端利率持续上行。第二段时期初,美国货币政策偏紧叠加美元危机再现,同时通货膨胀初露,利率再次转为上行;此外,第二次石油危机使得通货膨胀加剧,10年期国债利率持续上涨。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处