【宏观早评】避险加滞胀叙事,贵金属高涨

宏观&金工早评 | 2022年3月9日

品种:股指、国债、贵金属、基差、金工

股 指

拜登签署针对俄罗斯的能源禁令,昨夜美股三大指数冲高回落,集体收跌,钢铁、医药股领跌。

昨日A股三大指数继续下挫,上证跌超2%,北向资金净流出87亿。板块普跌,半导体、东数西算概念相对强势。

大宗商品暴涨挤压下游企业利润,短期压制股价。多位明星基金经理开放大额申购,为逆势布局蓄能,有利于情绪缓解。两会公布了今年GDP高增速目标,宏观政策需配合,降息、降准仍有空间,宽信用政策也要继续发力。两会强调稳增长,消费不振、出口强劲恐不能持续的情况下,投资必须发力,地产方面坚持房住不炒,重担落在了基建上,新基建和双碳板块为中长期主线。

俄乌局势看似缓和,但美国兴风作浪,欧盟成员国各怀鬼胎,局面实则更加糟糕,近期大盘或迎来超跌反弹,但下行并未结束,筑底还未完成,IC稍强。

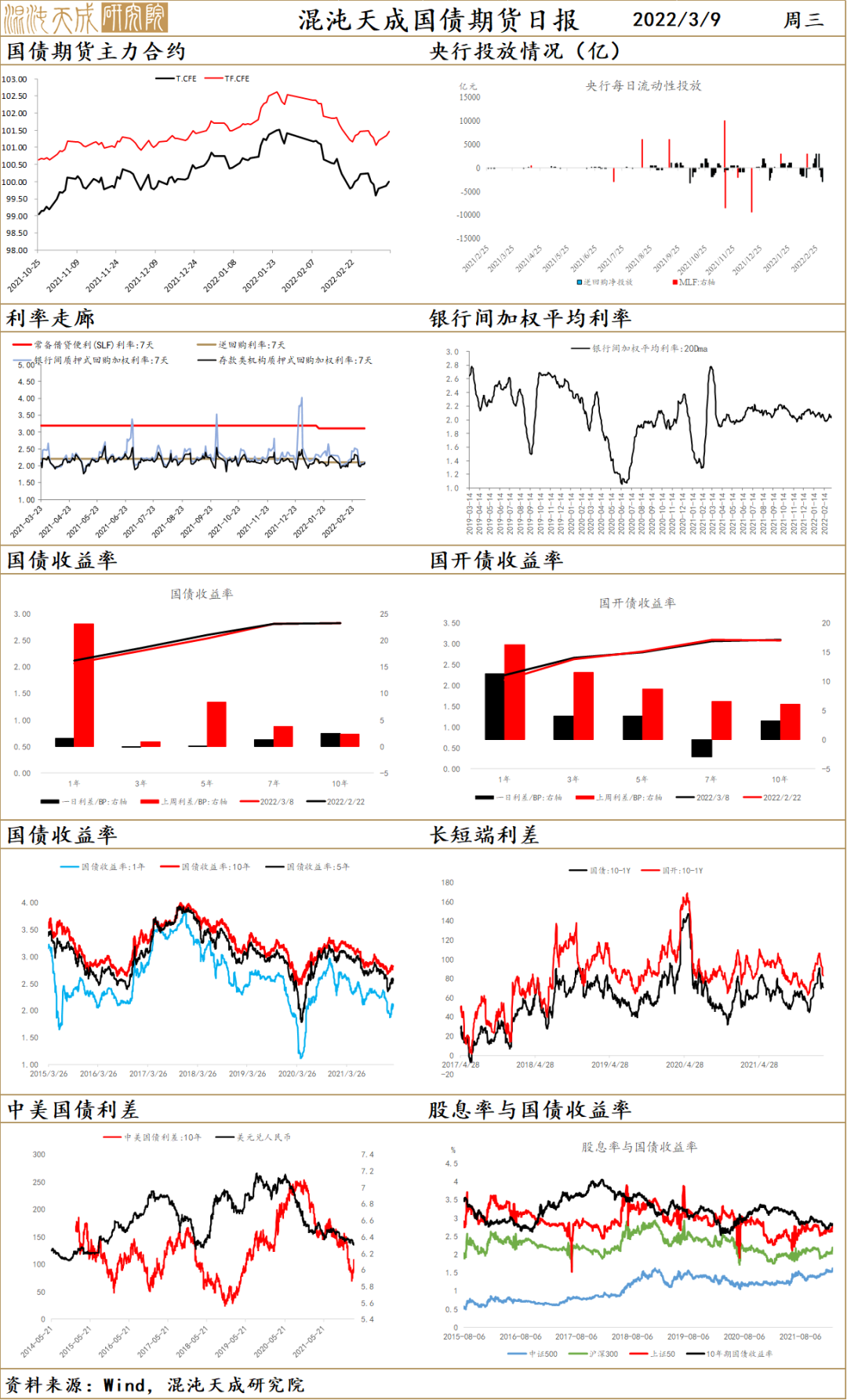

国债

国债方面,T已经不知不觉涨了三个交易日了,基本面看可能是资金面仍然宽松,或者说是所谓的降息传闻影响、股市下跌的跷跷板之类的。

两会开完,国内货币政策目的确定性高,手段不确定性,主要争议点在于是否需要进一步降准降息来实现宽信用,政策没有说死,一旦经济增长数据出现不及预期的苗头,全面降息等货币政策仍可期待,但经济企稳那自然就不需要了;所以对是否降息降准的判断,还是要回归到对经济是否企稳的判断上,等价于判断地产是否企稳;目前大部分债券和宏观研究者基本都转向地产企稳、经济企稳的判断了,逻辑是稳增长和各地陆续在松地产叠加高通胀所以看空国债;仅有少数人还在坚持地产不行,宽松还不够,所以还是看多国债,我也偏看多。

这两周对债市最重磅的两个数据信贷和经济数据,基本就是揭晓上述争议的时刻,联储3月即将启动加息,国内如果还要宽松,时间窗口基本就是最近了。

贵金属

贵金属方面,维持近期观点,3月会议前联储静默期,是贵金属冲击前高的时间窗口,通胀失控加衰退叙事是主要驱动。

联储开会之后,我其实没有完全想明白,还是做个完全分类吧,:

情况1,中性一点,只是轻微加息的话,比如25bp,那应该对市场没啥用,通胀失控以及衰退叙事延续,贵金属继续涨;

情况2,比较鹰派,比如50bp往上加,那么利空长期增长预期,10年美债可能要继续下行,加息刚开始通胀预期不见得能下行,加上所谓的衰退叙事和地缘紧张,贵金属可能还是得涨或者高位震荡;

情况3,极为鹰派,加息缩表一起上,尤其是缩表,那基本是等价于要正式向通胀宣战了;缩表这种事还得分开看,如果只是再投资到期被动缩的话,对长端利率可能影响有限,如果主动卖资产的话,那对长端利率影响大;这个时候激进表态压通胀预期,主动缩表拉长端利率,贵金属就危险了。

金 工

期货趋势日评

下跌品种增加。

受乌克兰战争影响,相关联的品种波动剧烈。

JM, AL, CS, Y, C, RM, M, JD,等品种处于1倍标准差的上涨行情中。

P等品种处于2倍标准差的上涨行情中。

CY, IF, IH,等品种处于1倍标准差的下跌行情中。

期货纠缠度日评

纠缠度最低的品种是:沪锡纠缠度13,沥青纠缠度15,豆油纠缠度15。

纠缠度最高的品种是:沪铅纠缠度57,锰硅纠缠度53,菜籽油指纠缠度47。

基 差

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处